Изменения в налогообложении 2024 года — версия комитета Гетманцева

О налогах 2024 г. от Гетманцева и изменениях, предусмотренных Национальной стратегией доходов. Реформирование упрощенной системы, новое в налогах 2024 года.

Налоги 2024 — видение комитета Гетманцева

В недавнем интервью Даниил Гетманцев заявил, что резервы для увеличения налогообложения в 2024 году не наблюдаются.

Вместе с тем, по словам Гетманцева, в течение 2024 года планируется унификация ставок налогов на топливо в соответствии с действующими в ЕС. В настоящее время идет работа над соответствующим законопроектом в Кабинете министров. Также, как уже планировалось ранее, возможно введение акциза на сладкие напитки. Продолжится повышение акцизной ставки на табачные изделия на 20% к 2025 году. В контексте детенизации важнейшими рабочими направлениями остаются торговля, контрабанда и детенизация табачной отрасли.

Национальная стратегия доходов до 2023 года — обзор изменений

Правительство одобрило Национальную стратегию доходов до 2030 года. С полным текстом стратегии можно ознакомиться здесь.

Стратегия принята как исполнение структурного маяка от МВФ и призвана содействовать финансовой самостоятельности Украины в условиях войны.

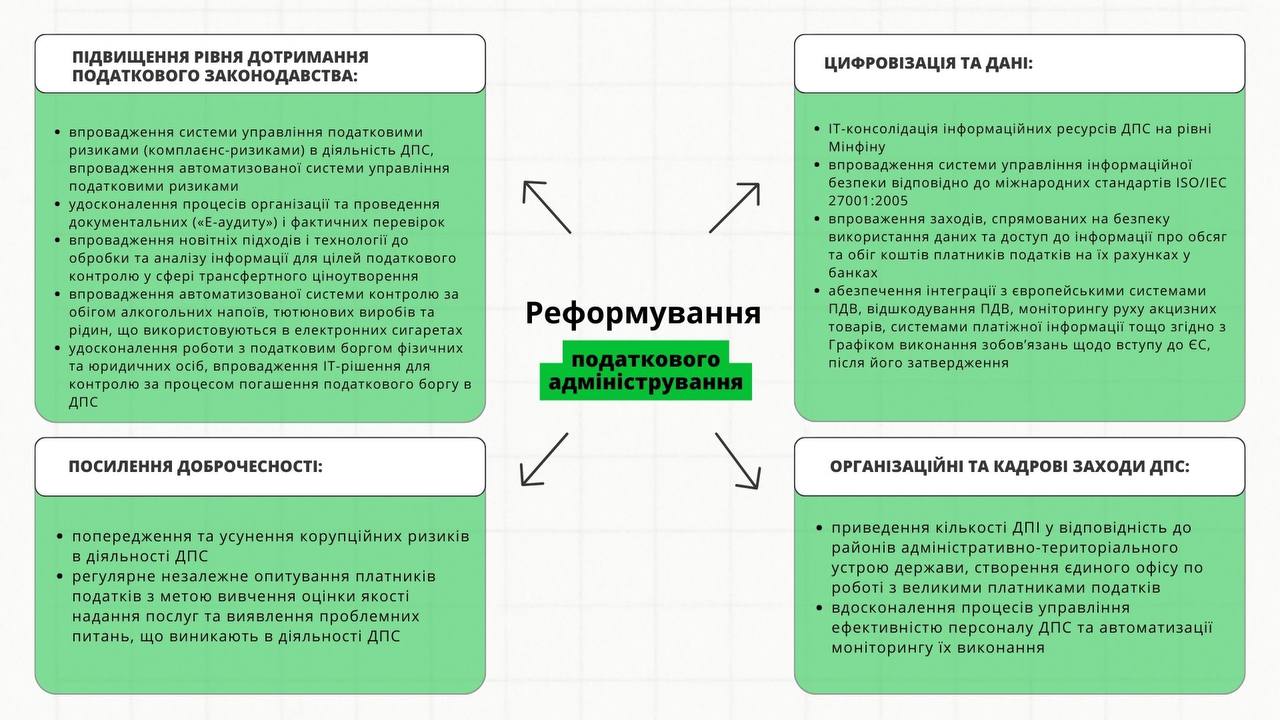

Кратко главные цели и меры Нацстратегии можно просмотреть в инфографике.

Основные положения Национальной стратегии доходов до 2023 года

- предоставление ГНС доступа к информации об объеме и обращении средств налогоплательщиков на их счетах в банках;

- усовершенствование технологии передачи данных от РРО к ГНС, передача от Системы учета данных регистраторов расчетных операций РРО сообщений о получении и результатах валидации электронных документов.

- оптимизация организации и проведение документальных и фактических проверок.

- создание ИТ-решений для обработки данных стандартного аудиторского файла (SAF-T UA) для целей «Е-аудита».

- создание системы управления налоговыми рисками (комплаенс-рисками) на основе Концепции системы управления рисками (далее – Концепция СУР).

- реформирование ГНС для увеличения прозрачности учреждения и доверия к нему.

- реформирование упрощенной системы налогообложения для уменьшения злоупотреблений и детенизации бизнеса

- Восстановить прогрессивную шкалу ставок НДФЛ в сочетании с социальной нейтральной льготой до уровня доходов.

- Привести НДС в соответствие с законодательством ЕС, отменив при этом пониженные ставки и льготы, не предусмотренные директивой ЕС о НДС.

- Повысить акцизы на топливо, алкогольные напитки и табачные изделия до минимальных ставок ЕС.

- разработать комплексный пакет мер в послевоенный период по налогообложению экологическим налогом выбросов углерода.

- Разработать законодательные изменения для определения правовых основ и механизмов осуществления оценки имущества, отражающей текущую рыночную стоимость объектов недвижимости и которую можно будет использовать в целях налогообложения имущества, включая меры по уменьшению возможностей для коррупции в процессе оценки.

- предоставление дополнительных полномочий органов местного самоуправления (далее – ОМС) в части администрирования местных налогов и сборов.

- Усилить антикоррупционные меры и повышение доверия к таможенным органам.

- Предоставить полномочия на оперативно-розыскную деятельность подразделениям внутренней безопасности Гостаможслужбы с целью повышения эффективности разоблачения случаев привлечения должностных лиц Гостаможслужбы к противоправной деятельности и содействие нарушениям таможенного законодательства.

- Обеспечить введение обмена предварительной таможенной информацией с другими странами с целью ускорения перемещения товаров и транспортных средств через таможенную границу, выявления рисковых операций и усиления мер по борьбе с контрабандой и нарушениями таможенных правил.

- Упразднить мораторий на проведение документальных проверок таможенными органами.

- Обеспечить гармонизацию с требованиями ЕС модели льготного налогообложения товаров таможенными платежами, в частности, в части освобождений от уплаты ввозных пошлин, уменьшение норм ввоза (пересылки) товаров без налогообложения таможенными платежами.

- Разработать новый Таможенный кодекс Украины, который обеспечит полную имплементацию положений acquis ЕС в таможенной сфере, унификацию прохождения таможенных процедур с ЕС.

- Обеспечить осуществление мер, необходимых для установления уголовной ответственности за контрабанду товаров и подакцизных товаров, а также недостоверное декларирование товаров.

Реформирование упрощенной системы налогообложения в соответствии с Национальной стратегией доходов

Планируется реформировать упрощенную систему налогообложения, сузив область ее применения путем исключения юридических лиц, введя ряд предохранителей для уменьшения злоупотреблений, а также повысить порог регистрации плательщиков НДС и ставки налогов до уровня общего режима.

Важно: согласно Национальной стратегии доходов, реформирование упрощенной системы планируется проводить постепенно, в период с 2025 по 2027 год. При этом предварительно необходимо реализовать реформу ГНС для увеличения прозрачности учреждения и осовременивания подходов к работе с налогоплательщиками. Также предварительно налоговая должна получить доступ к счетам физических лиц.

- Планируется, что повышение ЕН для юридических лиц третьей группы будет происходить в течение 3 лет до достижения размера обычной ставки налога ННП 18%. По окончании переходного периода для юридических лиц будет установлен запрет на пребывание на упрощенной системе налогообложения.

- Вторая и третья группы упрощенной системы для ФОТ будут объединены в одну группу (далее – объединенная вторая группа) с уплатой налога от объема полученного дохода на основе дифференцированной шкалы ставок. Шкала будет предусматривать минимальную ставку в размере 3% для торговой деятельности и градацию ставок до 17% для ряда услуг (с целью поощрения добровольного перехода на общую систему налогообложения доходов физических лиц). Введение дифференцированных ставок для отдельных видов деятельности и услуг будет предусматривать постепенное увеличение ставок в течение 3 лет с предварительным обсуждением и определением изменений к Налоговому кодексу Украины. Для этой группы обязательно применение регистраторов расчетных операций.

- Будут исключены высокомаржинальные виды бизнеса из перечня видов деятельности, разрешенных для участия в 1 группе упрощенной системы. Также планируется изменить налогообложение, в частности, отменить фиксированный размер налога и ввести налог с полученного дохода.

- Для крестьянских фермерских хозяйств (физлиц) на 4 группе ЕП база налогообложения будет расширена с года, в котором будет введено налогообложение земли на основе ее массовой оценки.

- Для производителей сельскохозяйственной продукции (юрлица) ставки ЕП планируется постепенно увеличивать в течение трех лет до размера эквивалентного общему значению ставки налога ННП. По окончании переходного периода для юридических лиц будет установлен запрет на пребывание на упрощенной системе налогообложения.

- Будут отменены исключения по ведению хозяйственной деятельности без ведения учета и документального подтверждения происхождения реализуемых товаров. Такой учет будет максимально упрощенным, но обязательным, независимо от организационно-правовой формы и/или вида деятельности налогоплательщика.

Важно: для начала реформирования упрощенной системы налогообложения необходимо выполнение ГНС мер, определенных подразделом 4.2.3(b) «Безопасность использования данных и доступ к информации об объеме и обращении средств налогоплательщиков на их счетах в банках».

Важные новости для бухгалтера

Читайте также другие наши статьи:

- Важные цифры 2024 года, зависящие от минзарплаты

- Изменения в мобилизации — Законопроект 10378

- Опубликован план графика проверок ГНС на 2024 год!

- Новые ставки Единого налога 2024 г. для ФЛП 1 и 2 групп

- Пересчет НДС 2023 — на что обратить внимание

- Индексация зарплаты 2024 — что следует учесть

- График отпусков 2024 – что стоит знать

Комментариев пока нет ...