Аванс 2026: правила расчета и его автоматизации

Выплата заработной платы за первую половину месяца (аванса) — это процедура, которая на первый взгляд кажется рутинной, но скрывает множество рисков: от нарушения сроков до неправильного расчета налогов. В этой статье мы разберем методологию начисления Заработной платы за первую половину месяца (аванс) и выясним, как оптимизировать этот процесс.

Нормативное регулирование: что говорят КЗоТ и Закон об оплате труда

Выплата заработной платы за первую половину месяца является обязательной нормой трудового законодательства. Основные требования базируются на нормах КЗоТ и Закона «Об оплате труда».

Статья 115 Кодекса законов о труде Украины:

«Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя… но не реже двух раз в месяц через промежуток времени, не превышающий шестнадцати календарных дней, и не позднее семи дней после окончания периода, за который осуществляется выплата».

Статья 24 Закона Украины «Об оплате труда»:

«Размер заработной платы за первую половину месяца определяется коллективным договором или нормативным актом работодателя… но не менее оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника».

Ключевые моменты, которые стоит учесть при расчете аванса

Правильное начисление выплат за первую половину месяца требует от бухгалтера не только математической точности, но и строгого соблюдения временных и юридических рамок. Поскольку аванс является обязательной составляющей трудовых гарантий, любое отклонение от государственных стандартов может быть расценено как нарушение прав работника. Чтобы обезопасить предприятие от претензий контролирующих органов и обеспечить прозрачность учета, важно обратить внимание на следующие нюансы:

- Даже если работник написал заявление с просьбой выплачивать зарплату раз в месяц — это нарушение. Норма ст. 115 КЗоТ обязательна для исполнения.

- «Аванс»: Законодательно это «зарплата за первую половину месяца», которой считается период с 1-го по 15-е число месяца.

- Предельные сроки выплат:

- Аванс должен быть выплачен в период с 15 по 22 число текущего месяца.

- Заработная плата (окончательный расчет) — не позднее 7 числа следующего месяца.

- Перенос сроков возможен согласно ч. 2 ст. 115 КЗоТ: «В случае, когда день выплаты заработной платы совпадает с выходным, праздничным или нерабочим днем, заработная плата выплачивается накануне».

Способы расчета аванса в программе «KBS Бухгалтерия коммунального предприятия»

На практике коммунальные предприятия применяют различные подходы к определению суммы аванса, исходя из технических возможностей и условий коллективного договора. В программе «KBS Бухгалтерия коммунального предприятия» этот выбор реализован через гибкую настройку способов расчета, что позволяет автоматизировать любую модель начисления.

Согласно ст. 24 Закона об оплате труда, размер аванса не может быть меньше оплаты за фактически отработанное время. Для соблюдения этой нормы и удобства учета в программе KBS Бухгалтерия коммунального предприятия предусмотрены следующие варианты:

| Способ расчета | Детальное описание методологии | Особенности в KBS |

|---|---|---|

| Расчет за фактическое время | Наиболее точный метод, базирующийся на данных табеля учета рабочего времени. Сумма рассчитывается путем деления оклада и постоянных доплат на месячную норму рабочих дней и умножения на количество дней, отработанных с 1-го по 15-е число. Это минимизирует риски штрафов со стороны Гоструда, так как выплата четко соответствует трудовым затратам. | Можно отдельно настроить, какие именно постоянные доплаты и надбавки будут входить в расчет аванса. |

| Процентом от тарифа (оклада) | Рассчитывается путем установления фиксированного процента от должностного оклада. Этот способ значительно ускоряет процесс начисления, но при условии полной отработки нормы времени за первые 15 дней. Если у работника были неявки, сумма требует корректировки пропорционально отработанному времени. | Позволяет максимально быстро сформировать ведомости при стабильных графиках работы. |

| Фиксированной суммой | Работнику устанавливается конкретная денежная сумма аванса, из которой будут удержаны НДФЛ и военный сбор. Это удобно, но не отменяет обязанности контролировать, чтобы эта сумма не была меньше оплаты фактически отработанного времени. | Программа автоматически рассчитывает налоги «внутри» установленной суммы. |

| Фиксированной суммой от обратного (на руки) | Позволяет указать сумму, которую работник должен получить «чистыми» на карту. Программа автоматически «накручивает» сверху НДФЛ (18%) и Военный сбор (5%). Это удобно, но не отменяет обязанности контролировать минимальный предел выплаты. | Это специфический инструмент, упрощающий расчет, когда нужно обеспечить конкретную сумму к выплате. |

Коллективный договор как основание для установления вида расчета аванса

Хотя государственные нормы устанавливают общие рамки, конкретная механика выплат на каждом предприятии определяется индивидуально. Основным внутренним документом, легализующим выбранный метод расчета аванса, является Коллективный договор.

💡 Почему это важно для бухгалтера?

Согласно ст. 115 КЗоТ и ст. 24 Закона об оплате труда, конкретные сроки и размеры выплат за первую половину месяца должны быть зафиксированы в нормативном акте работодателя. Для коммунального предприятия это обычно Коллективный договор или Положение об оплате труда.

В Коллективном договоре должны быть четко прописаны следующие пункты:

- конкретные даты выплаты, например, 16-е число для аванса и 1-е число следующего месяца для зарплаты;

- выбранный способ расчета: (один из тех, что мы рассмотрели выше: процентом, за фактическое время и т.д.);

- перечень выплат, учитываемых для расчета аванса;

- проводится ли округление суммы аванса до целых значений.

Наличие этих положений в Коллективном договоре защищает руководство КНП во время проверок Гоструда. Если бухгалтер начисляет аванс по методике, отличающейся от зафиксированной в договоре, это может быть трактовано как нарушение трудового законодательства.

Нужен ли табель для выплаты заработной платы за первую половину месяца?

Вопрос необходимости табеля учета рабочего времени (типовая форма № П-5) для выплаты аванса является предметом постоянных дискуссий. Поскольку законодательство требует оплаты за «фактически отработанное время», возникает логическая потребность это время документально подтвердить.

Согласно разъяснениям контролирующих органов, заработная плата за первую половину месяца выплачивается на основании данных о днях явки работника.

- Если вы используете метод «Расчетом за первую половину месяца»: табель обязателен. Без него невозможен расчет заработной платы (аванса) за первую половину месяца. Ведь основными исходными данными для исчисления суммы аванса являются норма рабочего времени за месяц, фактически отработанное (затабелированное) время за период с 1-го по 15-е число и база для расчета (должностной оклад), что гарантирует соответствие выплаты требованиям ст. 24 Закона об оплате труда.

- Если вы используете «Процентный метод» или «Фиксированную сумму»: формально выплата может быть осуществлена без промежуточного табеля, однако это несет большие риски. Если работник был в отпуске или на больничном, а вы выплатили ему полный процент оклада, возникает переплата.

Для КНП ЗОЗ с большим количеством персонала ведение полного табеля дважды в месяц создает значительную нагрузку на кадровиков. Поэтому фактически может применяться Формальный табель (промежуточный) — составляется за период с 1-го по 15-е число. Он может не содержать всех мелких деталей (например, сверхурочных), но обязательно должен фиксировать факт присутствия работника на работе.

В программе «KBS Бухгалтерия коммунального предприятия» эта дилемма решена наиболее эффективно. Автоматическое заполнение табеля учета рабочего времени. Для этого достаточно нажать одну кнопку, и программа сформирует табель за первую половину месяца, учитывая графики работы сотрудников и уже введенные в программу документы об отсутствии — отпуска, больничные и т.д.

Вопрос-ответ: НСЛ, алименты и больничные в авансе

Начисление аванса часто выходит за рамки простого расчета процента от оклада. Бухгалтеру необходимо учесть ряд корректировок, чтобы сумма выплаты соответствовала фактическим обстоятельствам работы сотрудника и требованиям Налогового кодекса.

Как учитывать отсутствие (больничные, отпускные) при расчете аванса

Поскольку аванс — это выплата за фактически отработанное время, дни неявок должны быть исключены из расчета.

Если работник с 1-го по 15-е число находился на больничном или в отпуске, аванс начисляется только за те рабочие дни, когда он фактически исполнял свои обязанности.

Применение налоговой социальной льготы (НСЛ) при расчете и выплате аванса

Вопрос НСЛ при выплате аванса четко урегулирован Налоговым кодексом Украины.

Прямая речь (пп. 169.2.1 НК): «Налоговая социальная льгота применяется к начисленному налогоплательщику месячному доходу в виде заработной платы только по одному месту его начисления (выплаты)».

Поскольку аванс — это выплата только за часть месяца, при его начислении невозможно сравнить сумму дохода с предельным размером, дающим право на льготу. Поэтому к сумме аванса НСЛ не применяется, а налоги (НДФЛ 18% и ВС 5%) удерживаются из полной суммы начисления.

Удержания по исполнительным листам (алименты, штрафы) при расчете и выплате аванса

Исходя из практики, взыскания по исполнительным листам (алименты, штрафы и т.д.) обычно производятся один раз в месяц при окончательном расчете заработной платы. Это обусловлено следующими факторами:

- согласно ст. 70 Закона Украины «Об исполнительном производстве», отчисления производятся из суммы, остающейся после удержания налогов (НДФЛ и ВС) и единого взноса (ЕСВ).

- аванс является выплатой за первую половину месяца, а не окончательным начислением дохода. Полное определение базы налогообложения и «чистого» дохода возможно только в конце месяца.

- из-за невозможности применения НСЛ к авансу и отсутствия финальных расчетов доплат/премий, точное исчисление процента взыскания в середине месяца затруднено.

- Рекомендация: Стоит планировать сумму аванса так, чтобы после всех отчислений работник не остался должен предприятию. Для должников по исполнительным листам целесообразно устанавливать размер аванса, не превышающий 50% от ожидаемого «чистого» остатка за месяц (после вычета налогов и суммы взыскания).

Расчет и уплата ЕСВ при расчете и выплате аванса:

- ЕСВ (22%) уплачивается при каждой выплате аванса одновременно с выдачей средств.

- Минимальный страховой взнос — при выплате аванса требование об уплате ЕСВ с размера мин. зарплаты выполнять не обязательно — это делается по итогам всего месяца.

Преимущества автоматизации расчета аванса в системе KBS для КНП

Для коммунальных предприятий, где бюджетная дисциплина является приоритетом, «ручные» расчеты в Excel становятся опасными. Наиболее адаптированным инструментом для решения этих задач сегодня является украинский программный продукт «KBS Бухгалтерия коммунального предприятия».

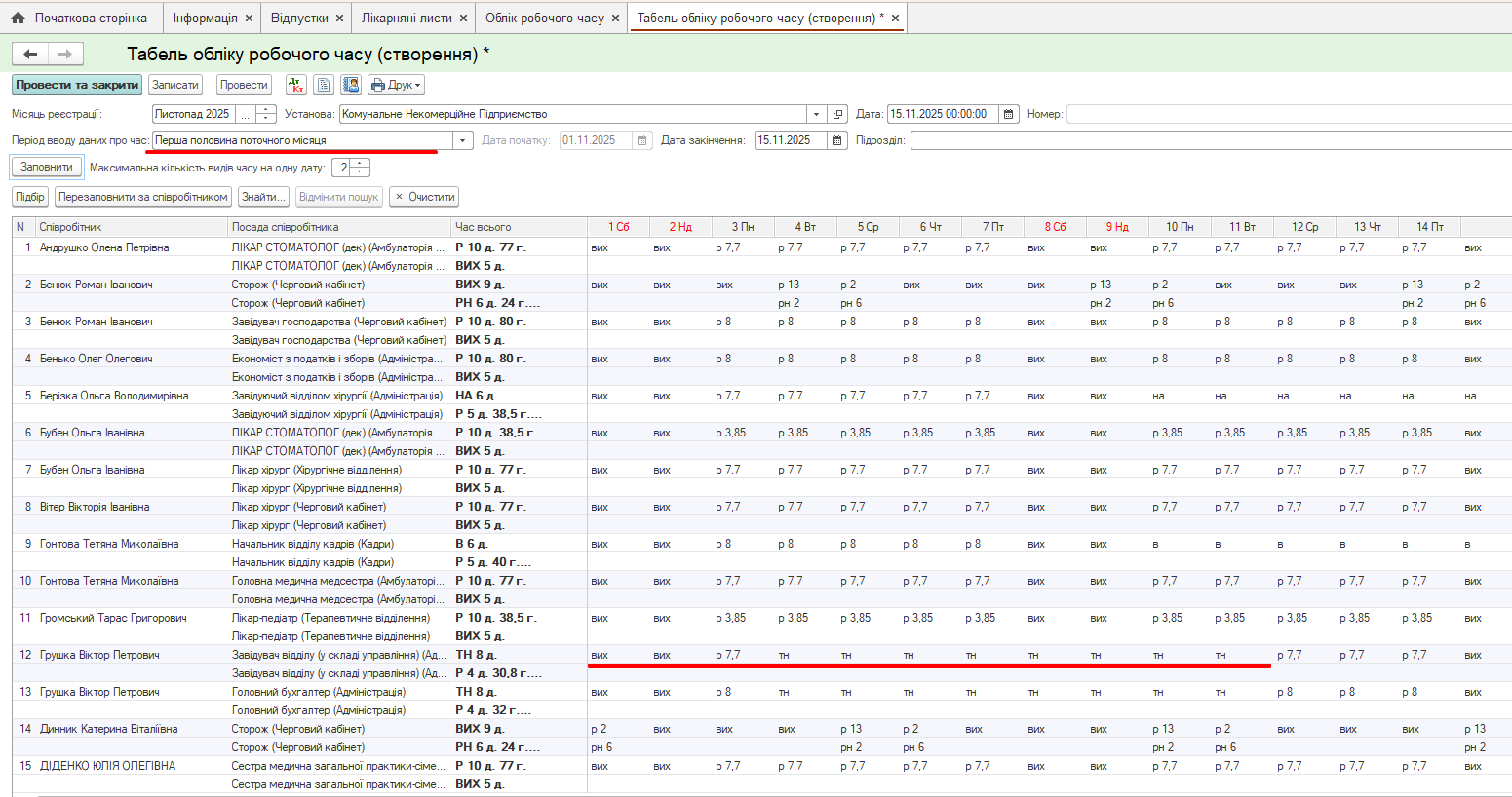

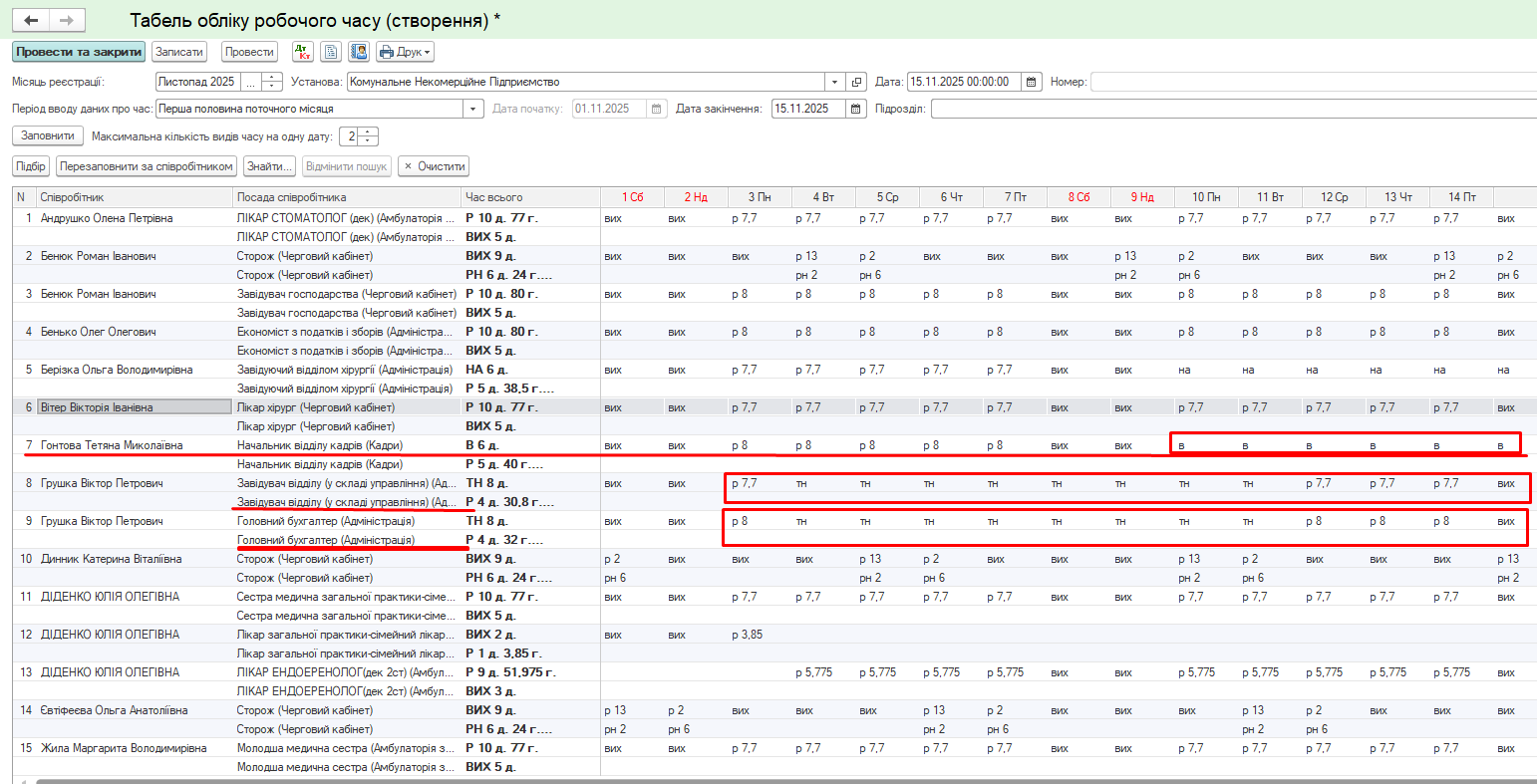

Рассмотрим пример расчета аванса за первую половину месяца в КНП ЗОЗ «Мрия». Согласно условиям коллективного договора установлено, что расчет происходит как «Расчет за первую половину месяца».

Исходные данные по сотрудникам:

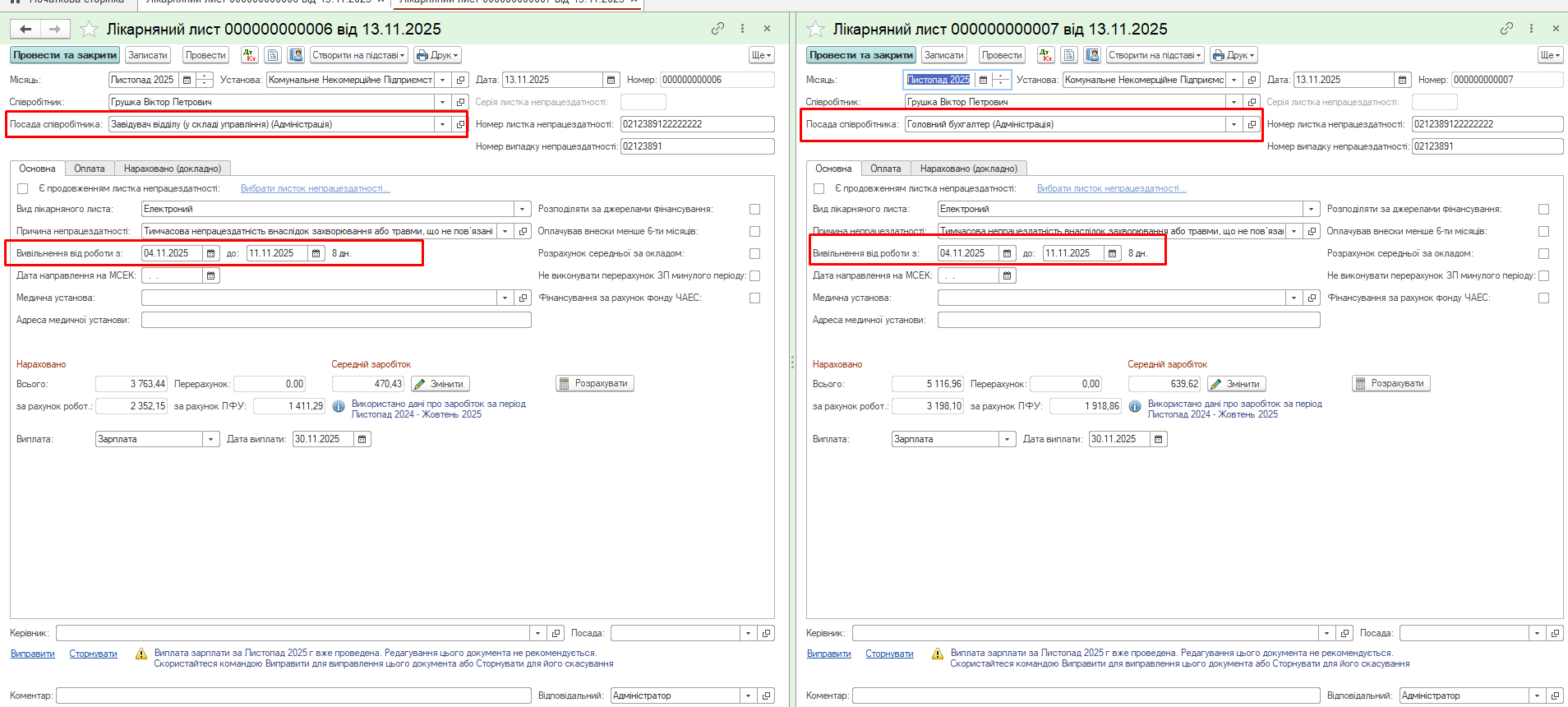

- Грушка Виктор Петрович: находился на больничном с 04.11.2025 по 11.11.2025 как по основной должности, так и по внутреннему совместительству.

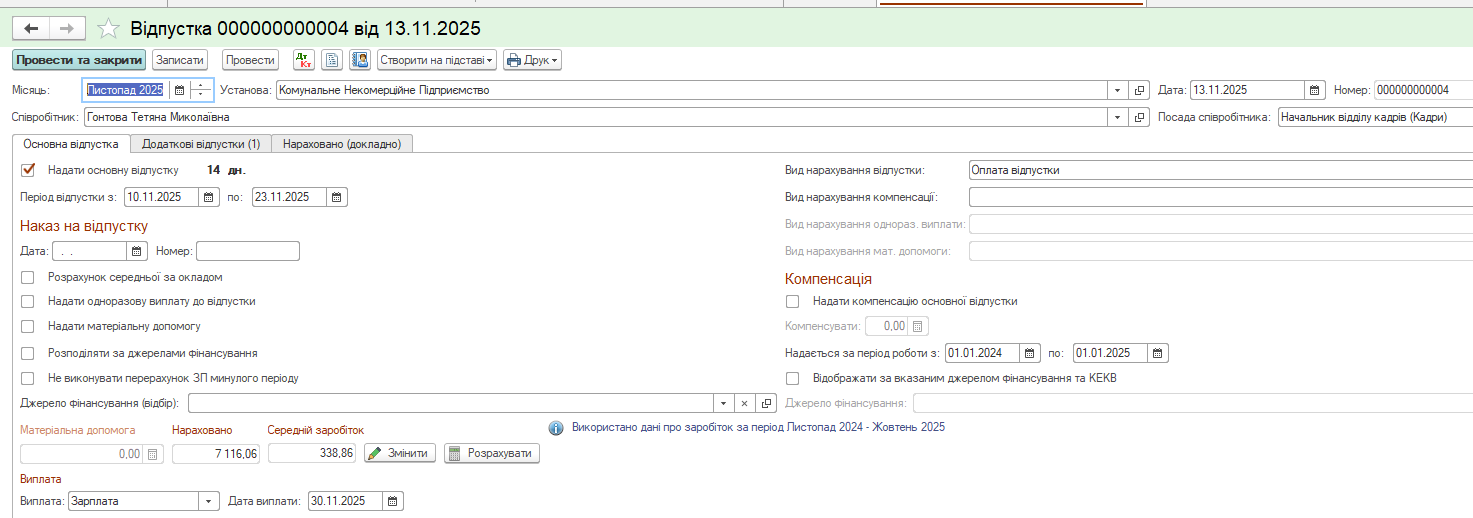

- Гонтова Татьяна Николаевна: находилась в ежегодном отпуске с 10.11.2025 по 23.11.2025.

- Березка Ольга Владимировна: находилась в отпуске без сохранения заработной платы с 10.11.2025 по 24.11.2025.

Пошаговый алгоритм начисления аванса в программе «KBS Бухгалтерия коммунального предприятия»

Шаг 1. График работы сотрудника

Начнем с того, что при приеме или переводе работника на должность обязательно указывается его График работы.

Шаг 2. Установка способа расчета аванса

В начале работы в программе, в случае изменения условий коллективного договора или при приеме/переводе на другую должность, сотруднику стоит установить Способ расчета аванса. Для этого можно использовать документы «Прием сотрудника» или «Кадровый перевод», где в соответствующем поле следует выбрать нужный вариант из справочника.

💡 Рекомендация от практиков: Использовать документ «Изменение оплаты сотрудников» (тип документа — «Изменение аванса»).

Преимуществом использования именно этого документа является возможность изменить способ начисления аванса сразу всем сотрудникам и легкий поиск данных при необходимости.

Шаг 3. Внесение сведений об отсутствии сотрудников

Перед формированием табеля учета рабочего времени необходимо внести в программу все известные отсутствия.

Больничные. Электронный больничный можно загрузить с портала Пенсионного фонда Украины или внести вручную.

Отпуска: Следует отразить отсутствие сотрудника в связи с отпуском. Для этого создается документ «Отпуск» с указанием сроков, а расчет отпускных произойдет автоматически.

Шаг 4. Заполнение табеля учета рабочего времени (временного)

Для этого необходимо создать документ «Табель учета рабочего времени», установить период учета — «Первая половина текущего месяца» и нажать кнопку «Заполнить». Произойдет автоматическое заполнение табеля на основе внесенных в программу данных об отсутствии.

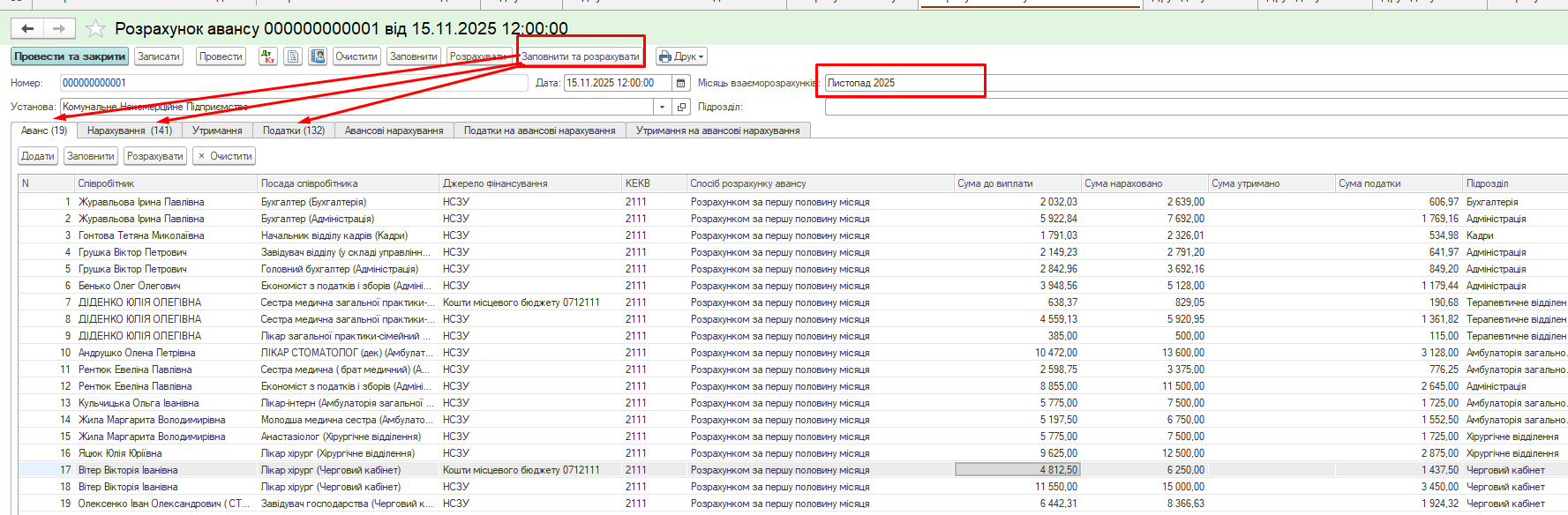

Шаг 5. Расчет аванса

Необходимо создать документ «Расчет аванса». В нем необходимо выбрать месяц начисления и нажать кнопку «Заполнить и рассчитать». Программа автоматически вычислит сумму аванса, а также удержит налоги и начислит ЕСВ с учетом фактически отработанного времени.

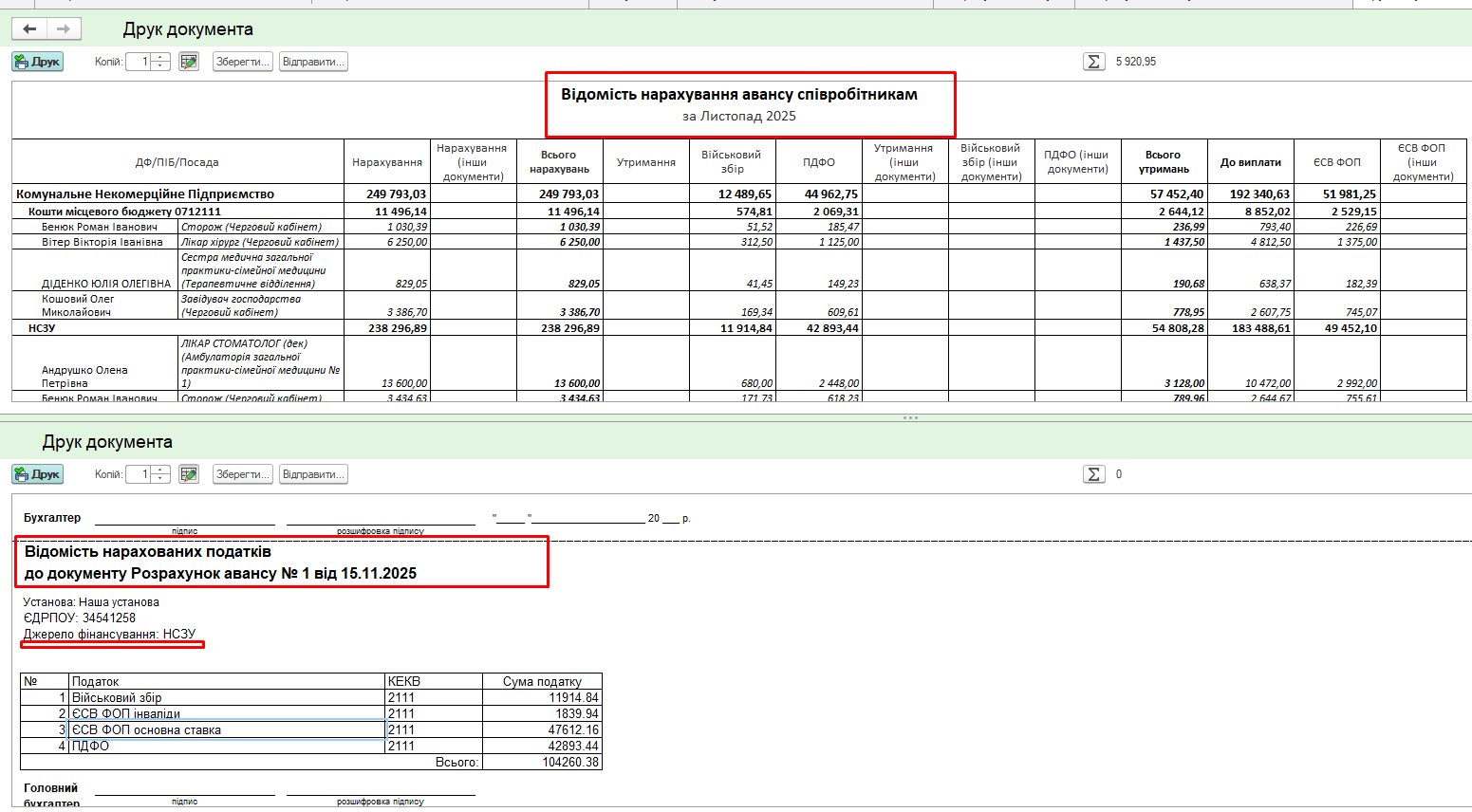

После этого станут доступны печатные формы: «Ведомость расчета аванса» и, при необходимости, отдельные итоговые данные по налогам и сборам.

Расчет аванса — это не просто формальная выплата в середине месяца, а сложное сочетание требований трудового законодательства, налоговой дисциплины и точного учета рабочего времени.

Сочетание четкого Коллективного договора, глубокого знания норм КЗоТ и автоматизации в системе «KBS Бухгалтерия коммунального предприятия» гарантирует учреждению отсутствие штрафов от Гоструда, точность налоговых расчетов и финансовую стабильность.

Однако стоит помнить: приобретение программного продукта — это только начало пути. Эффективность автоматизации на предприятии зависит от правильно выбранного партнера по внедрению. Именно высокий профессионализм и многолетний опыт консультантов компании ООО «Системы для бизнеса» являются залогом того, что программа станет вашим реальным помощником. Глубокое знание специфики коммунальных предприятий и экспертный уровень поддержки от наших специалистов позволяют настроить учет любой сложности «под ключ».

Как видим, сложные вопросы начисления заработной платы становятся простыми, когда рядом есть надежный и профессиональный партнер.

С уважением,

Наталия ХОМИЧ

Руководитель отдела внедрения и сопровождения

программных продуктов KBS

Экспертная поддержка коммунальных предприятий

ООО «Системы для бизнеса»

sys2biz.com.ua

Комментариев пока нет ...