Безплатное поступление основных средств. Готовое решение в программе KBS КНП

Для отражения операций по бухгалтерскому учету Основных средств и Других необоротных активов в программе КБС. Бухгалтерія комунального підприємства предусмотренна подсистема Необоротные активы.

Учет в данной подсистеме построен на основании нормативно-правовых документов, а именно:

- Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом МФУ от 30.09.2003 №561

- Письмо МФУ от 17.11.2003 №31-04200-04-5/5570 по вопросу определения показателя использования амортизационных отчислений

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом МФУ 30.11.1999 № 291

- Приказ МФУ Об утверждении Национального положения (стандарту) бухгалтерского учета 7 «Основные средства» от 18 мая 2000 р.за N288/4509

Справочно:

Первичная стоимость:

Справочно: «10. Первичная стоимость безвозмездно полученных основных средств равняется их справедливой стоимости на дату получения с учетом расходов, предусмотренных пунктом 8 Национального положения (стандарта) 7. { Абзац первый пункта 10 с изменениями, внесенными согласно Приказу Минфина № 304 ( z0905 — 00 ) от 30.11.2000 }»

Справедливая стоимость:

Справочно: Справедливая стоимость — сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату. { Пункт 4 дополнен новым абзацем согласно Приказу Министерства финансов № 1396 ( z1239 — 09 ) от 30.11.2009 — действуют до 01.01.2015; в редакции Приказа Министерства финансов № 48 ( z0341 — 14 ) от 08.02.2014 }.

В большинстве случаев во время оприходования безвозмездно полученных основных средств Справедливую стоимость можно определить по полученным от отправителя первичным документам. Однако бывают случаи, когда такую стоимость нужно установить получателю.

В таком случае оценку стоимости необходимо осуществлять комиссией, специально созданной в УОЗ КНП. Как правило, новые объекты, которые получаются, можно рассчитывать по стоимости, указанной в первичных документах — Актах принятия-передачи, Накладных, и тому подобное. Относительно объектов, которые давно эксплуатируются, на которые уже начислена частичная или полная амортизация, справедливой можно признать остаточную стоимость, но не всегда.

Справочно: Остаточная стоимость — разница между первичной (переоцененной) стоимостью необоротного актива и суммой его накопленной амортизации (износа). { Пункт 4 дополнено новым абзацем согласно Приказу Министерства финансов № 1396 ( z1239 — 09 ) от 30.11.2009 — действуют до 01.01.2015 } Следовательно — Остаточная стоимость не всегда является справедливой. Если обратиться к приложению к П(С) БУ 19 «Объединение предприятий», то получаем такой алгоритм:

|

Объекты определения справедливой стоимости |

Определение справедливой стоимости |

|

4.1. Земля, здания |

Рыночная стоимость |

|

4.2. Машины и оборудование |

Рыночная стоимость. В случае отсутствия данных о рыночной стоимости — обновительная стоимость (современная себестоимость приобретения) за вычетом суммы износа на дату оценки. |

|

4.3. Другие основные средства |

Обновительная стоимость (современная себестоимость приобретения) за вычетом суммы износа на дату оценки. |

Справочно: Рыночная стоимость имущества — это стоимость любого объекта движимого или недвижимого имущества, которая соответствует именно рынку и ситуации, которая там складывавется. То есть такая стоимость учитывает все рыночные условия: спрос, предложение, падение и рост цен, дефицит и др. Все эти условия учитывают именно на дату оценки.

В случае, если комиссия не может самостоятельно определить справедливую стоимость безвозмездно полученного объекта основных средств, УОЗ также может обратиться по данному вопросу к эксперту (независимому оценщику), который предоставит соответствующий вывод.

Руководствуясь п. 21 П(С) БУ 15 «Доход», доход отображается в учете в сумме справедливой стоимости активов, счет 745 «Доход от безвозмездно полученных активов».

Справочно: 21. Доход отображается в бухгалтерском учете в сумме справедливой стоимости активов, которые получены или подлежат получению. Если безвозмездно полученный актив обеспечивает поступление экономических вигод втечение нескольких отчетных периодов, то доходы признаются на систематической основе (например, в сумме начисленной амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды. { Пункт 21 дополнен новым абзацем согласно Приказу Министерства финансов N 627 (z1242 — 13 ) от 27.06.2013 }.

Справедливая стоимость безвозмездно полученных объектов основных средств увеличивает сальдо дополнительного капитала п. 13 Методические рекомендации №561, счет 424 «Безвозмездно полученные необоротные активы».

Справочно: 13. Первичной стоимостью безвозмездно полученных основных средств является их справедливая стоимость на дату получения с учетом расходов, указанных в пункте 11. На справедливую стоимость безвозмездно полученных объектов основных средств увеличивается сальдо дополнительного капитала.

Если ссылаться на все вышеприведенные нормативные документы, то в случае безплатного получения основных средств, которые уже были в эксплуатации и имеют сумму начисленной амортизации, на баланс нужно ставить такие объекты по справедливой стоимости, сумму начисленной у отправителя амортизации на баланс ставить не нужно. Однако на практике — большинство КНП уже поставило на учет те суммы, которые были отмечены в документах принятия-передачи таких объектов.

Давайте более детально рассмотрим вопрос особенностей учета безплатного поступления Основных средств от бухгалтерских проводок к автоматизации такого учета в программе КБС. Бухгалтерия коммунального предприятия.

Исходя из требований к формированию и заполнению отчета о доходах и расходах 1-НС, рассмотрим пример безплатного получения объекта основных средств, через «Капитальные инвестиции».

Ознакомиться с возможностями формирования отчета 1НС в программе КБС. Бухгалтерия коммунального предприятия, можно ЗДЕСЬ

Пример:

В связи с ликвидацией одного УОЗ КНП, передано Нашему УОЗ КНП, Стерилизатор паровой 4 — ST (ГП- 400) на безплатной основе. Согласно Акта принятия-передачи, первичная стоимость объекта 895000,00 грн. Сумма начисленной амортизации на момент передачи объекта — 125000,00. Созданная по приказу руководителя комиссия, признала справедливой стоимость, которая равна остаточной, и составляет 770000,00 грн.

Объект был введен в эксплуатацию. Срок эксплуатации — 10 лет. Приказом об Учетной политике, определенно, что способ начисления Амортизации в УОЗ КНП — прямолинейный.

В следующем месяце, после введения в эксплуатацию, была начислена амортизация такого объекта.

Бухгалтерские проводки

|

№зп |

Содержание операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дебет |

Кредит |

|||

|

1 |

Безвозмездно получено медицинское оборудование Стерилизатор паровой 4 — ST (ГП- 400)

|

1521 |

424 |

770000,00 |

|

2 |

Введен в эксплуатацию Стерилизатор паровой 4-ST (ГП-400) |

104 |

1521 |

770000,00 |

|

3 |

Насчитана амортизация |

91,92,231… |

131 |

6 416,67 |

|

Признан доход от безвозмездно полученного объекта основных средств |

424 |

745

|

||

Отражение этого процесса в программе KBS.Бухгалтерия коммунального предприятия

В программе КБС Бухгалтерія комунального підприємства все просто — достаточно верно выбрать Вид операции, Способ отражения расходов амортизации, Способ начисления амортизации, и все дальнейшие проводки непотребуют дополнительных усилий и времени.

Познакомимся ближе с перечисленными инструментами:

- Виды операций — это основной действенный инструмент программы КБС Бухгалтерия коммунального предприятия. Фактически за каждой операцией стоят заранее определенные бухгалтерские проводки, фактически 99 % всех необходимых проводок уже заложены в программе КБС Бухгалтерия коммунального предприятия.

- Способы отражения расходов амортизации — заполняются на этапе первоначальных настроек работы в программе.

- Способ начисления амортизации — заполненные, заранее определены данные, которые достаточно лишь выбрать из справочника.

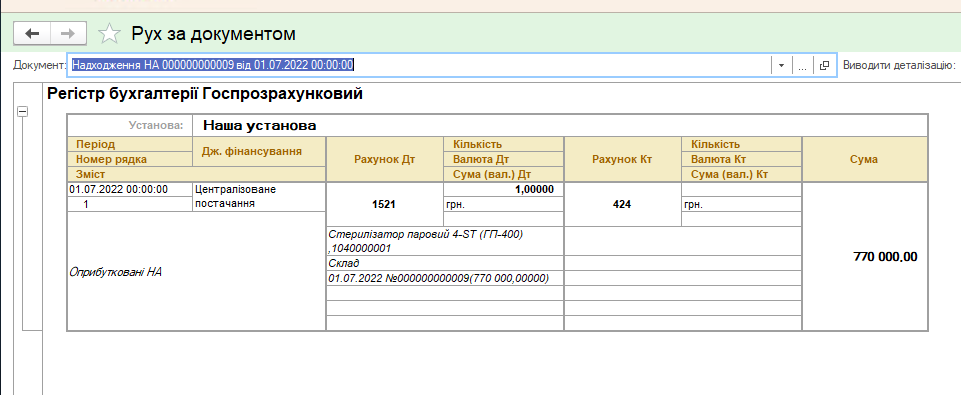

Документ Поступления НА

Вид Операции «Централизованная поставка капитальных инвестиций»

На вкладке «Необоротные Активы» заполняем спецификацию»

Получим следующую корреспонденцию счетов:

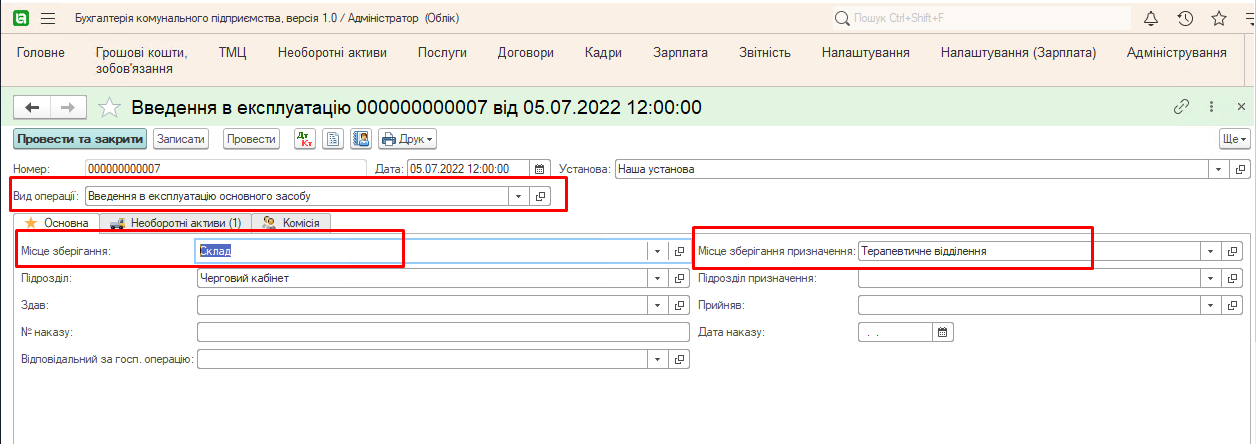

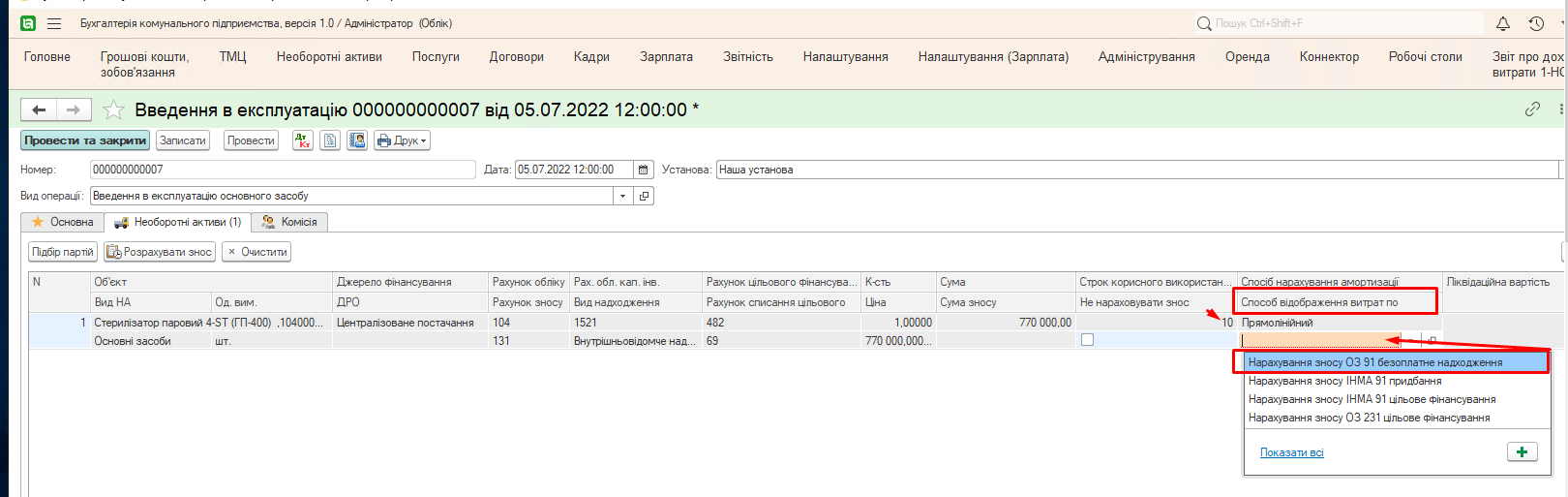

Документ Введения в эксплуатацию

Документ Введения в эксплуатацию

На вкладке «Основная«, стоит указать — Место хранения и Место хранения назначения:

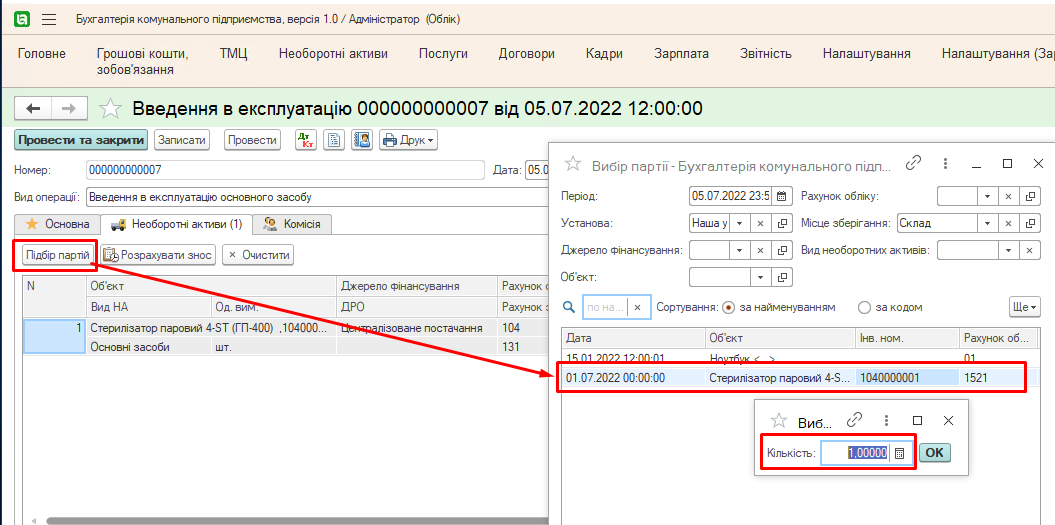

На вкладке «Необоротные активы», воспользоваться опцией Подбор партий

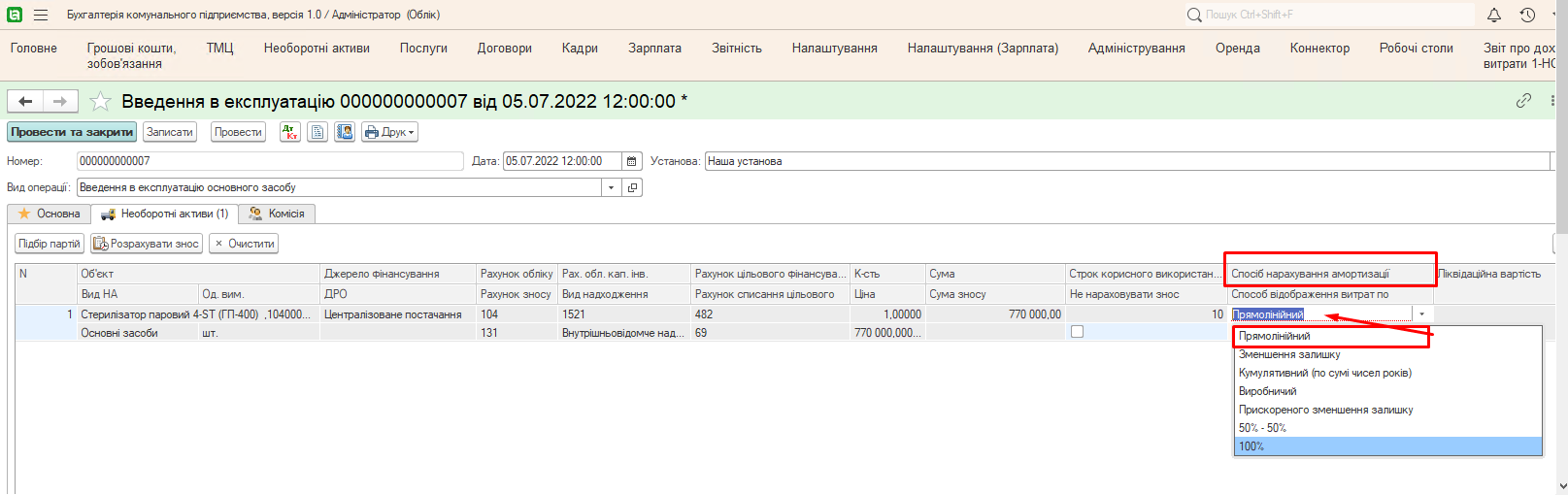

Дальше необходимо указать Срок эксплуатации объекта, Способ отражения расходов амортизации и Способ начисления амортизации:

После проведения документа сформируются проводки:

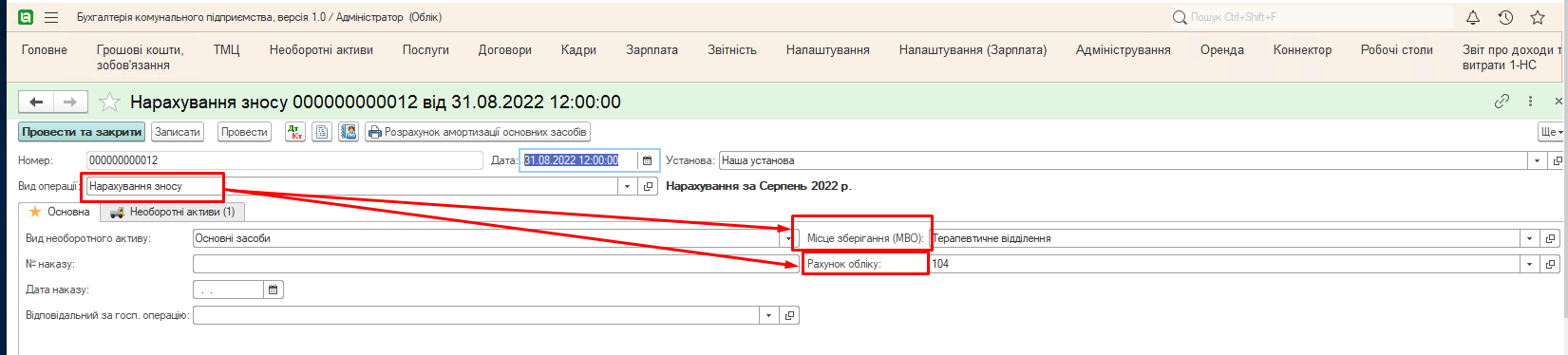

Документ Начисление Износа

Документ Начисление Износа

Начисления Амортизации в программе КБС Бухгалтерия коммунального предприятия, необходимо осуществлять ежемесячно, в последние дни каждого месяца. Реализованная возможность начисления амортизации, как вцелом по предприятию, так и за определенным Счетом учета, Источником финансирования

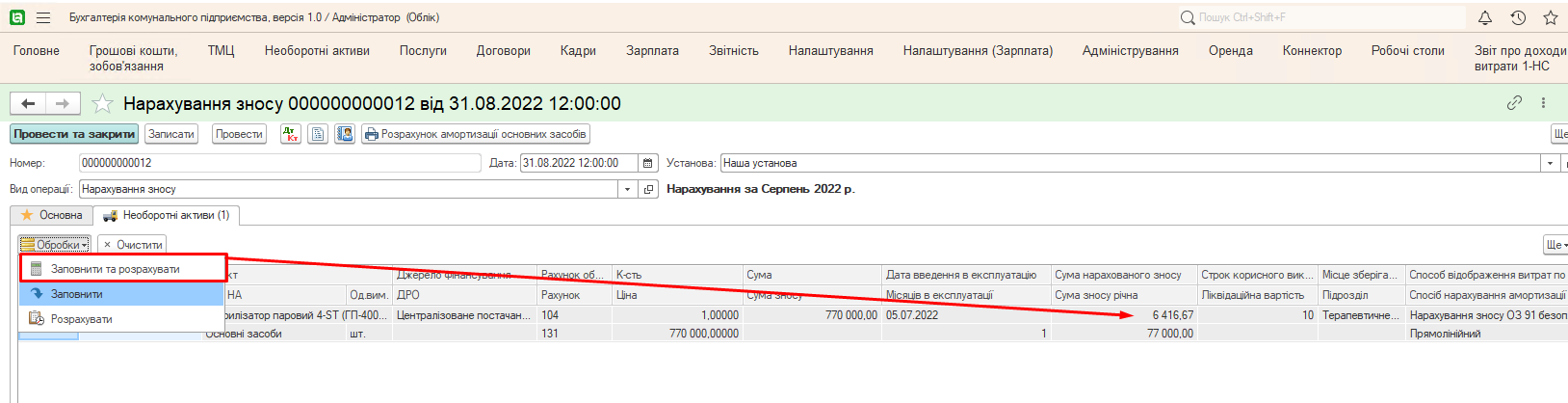

На вкладке Необоротные активы, достаточно воспользоваться обработкой, нажав Заполнить и рассчитать.

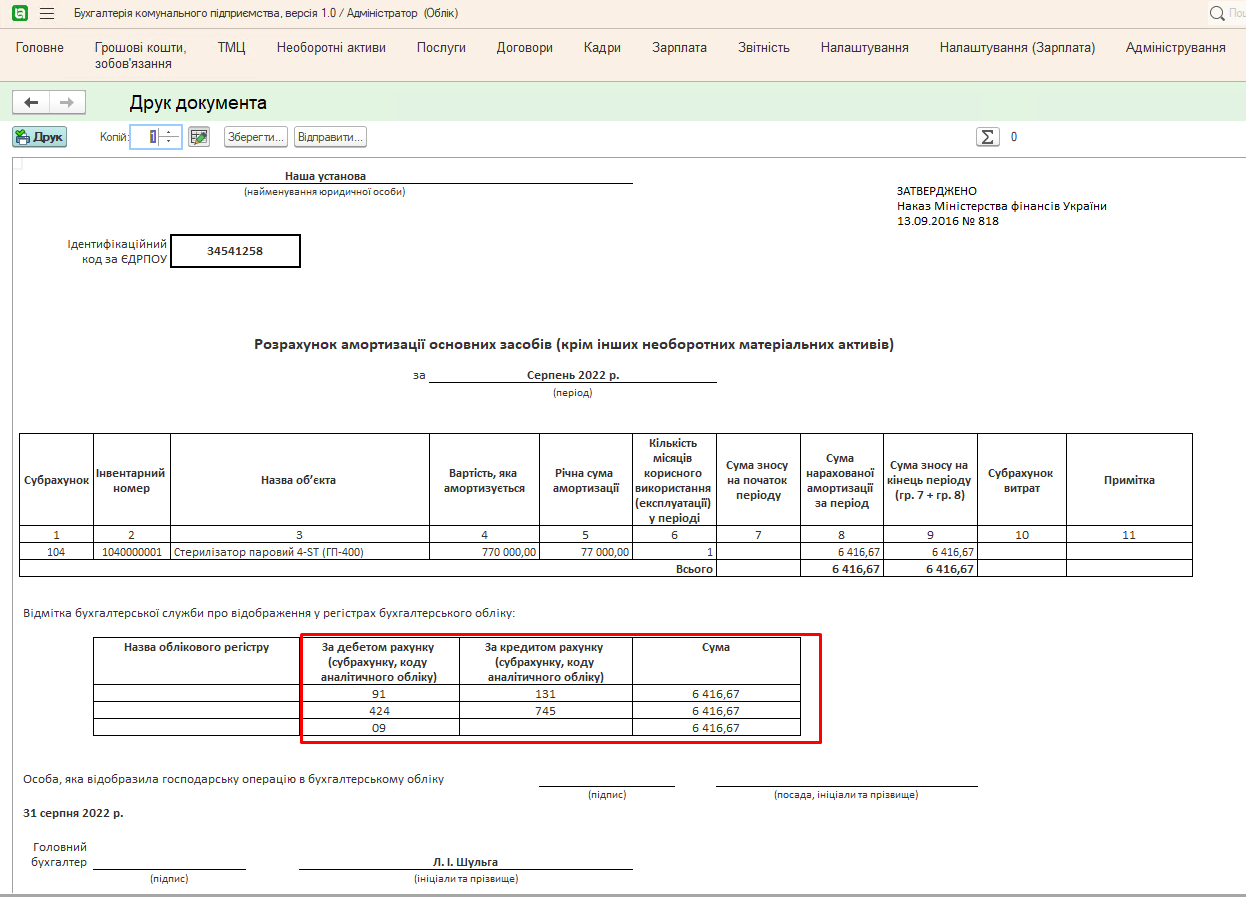

После проведения получим печатную форму и соответствующие бухгалтерские проводки.

Как видите, в программе KBS.Бухгалтерия коммунального предприятия все формируется просто и доступно, а главное — данные занесенные один раз дают возможность иметь всегда актуальную информацию.

С уважением, команда ООО «Системы для Бизнеса». Доверьте автоматизацию учета в КНП профессионалам.

Комментариев пока нет ...