Генераторы: особенности учета и автоматизации в коммунальных предприятиях

(Українська) Війна вплинула не тільки на звичний порядок українського суспільства, але й на організацію робочих процесів у більшості підприємств, організацій та закладів України. Часті відключення електроенергії внаслідок ворожих атак роблять питання забезпечення медичних закладів електрогенераторами актуальним як ніколи. У статті розглядаються особливості обліку та оподаткування електрогенераторних установок, а також способи спрощення обліку за допомогою програми КБС Бухгалтерія комунального підприємства.

В данной статье поговорим об электроагрегатных установках и подробно рассмотрим:

- Чем руководствоваться при учете генераторов

- Как определить, является ли генератор основным средством или другим необоротным материальным активом

- Особенности налогообложения генераторов

- Как учитывать приобретенные за собственные средства электроагрегатные установки

- Как учитывать электроагрегатные установки, полученные как благотворительная помощь

- Как учитывать электроагрегатные установки, приобретенные за средства местного бюджета

- Как упростить учет электроагрегатных установок с помощью программы КБС Бухгалтерия коммунального предприятия

Чем руководствоваться при учете электроагрегатных установок

Основные нормативно-правовые акты для учета электроагрегатных установок:

- Национальное положение (стандарт) бухгалтерского учета 7 «Основные средства»

- Постановление Кабинета Министров Украины от 9 ноября 2022 г. № 1260 «О внесении изменений в перечень товаров, освобожденных от НДС и пошлины»

- Налоговый кодекс Украины

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций

- Национальное положение (стандарт) бухгалтерского учета 15 «Доход»

Важно помнить, что учет электроагрегатных установок зависит от источника финансирования и цели использования.

Как определить, является ли генераторная установка основным средством или другим необоротным материальным активом

Фактически при определении, относится ли генераторная установка к Основным средствам или к Другим необоротным материальным активам, стоит проанализировать два основных параметра:

- Стоимость объекта

- Срок полезного использования

Рассмотрим детали:

Если провести анализ цен на генераторные установки и генераторы, то увидим, что ценовая политика достаточно широкая — от десяти тысяч гривен до миллионов гривен. В настоящее время имеем законодательный диссонанс, поскольку НП(С)БУ 7 предусматривает, что предприятие самостоятельно определяет стоимостные критерии отнесения объектов к Основным средствам. В то же время Налоговый кодекс Украины определяет налоговую стоимостную границу в размере 20 000,00 грн.

«Основные средства — материальные активы, стоимость которых превышает 20 000 гривен и постепенно уменьшается в связи с физическим или моральным износом, а ожидаемый срок полезного использования которых составляет более одного года…»

То есть, если ваше предприятие является плательщиком налога на добавленную стоимость, стоит руководствоваться Налоговым кодексом Украины.

Срок полезного использования

Что касается срока полезного использования, все просто: п. 4 НП(С)БУ 7 «Основные средства» определяет, что предприятие самостоятельно устанавливает этот срок. Как правило, генераторы имеют срок полезного использования от одного года, поэтому их стоит признавать объектами Основных средств.

Не забывайте также о Налоговом кодексе Украины и минимально допустимых сроках амортизации Основных средств.

Учет стоимости генераторов

Первоначальная стоимость генератора, как объекта Основных средств, учитывается на счете 104 «Машины и оборудование». Счет амортизации для таких объектов – 131 «Износ основных средств».

Особенности налогообложения генераторов

В соответствии с Постановлением Кабинета Министров Украины от 9 ноября 2022 г. № 1260 , электроагрегатные установки освобождаются от налогообложения налогом на добавленную стоимость и ввозной пошлиной.

Экологический налог

Что касается экологического налога, обратимся к Налоговому кодексу Украины , п. 7 ст. 240: «Не являются плательщиками налога за выбросы двуокиси углерода субъекты, указанные в пункте 240.1 этой статьи, которыми осуществляются такие выбросы в объеме не более 500 тонн в год».

В случае, если годовой объем выбросов двуокиси углерода превышает 500 тонн в год, субъекты обязаны зарегистрироваться плательщиками налога в налоговом (отчетном) периоде, в котором произошло такое превышение. Такие плательщики обязаны составить и подать налоговую отчетность, начислить и уплатить налог за налоговый (отчетный) период, в котором произошло такое превышение, в порядке, предусмотренном Налоговым кодексом.

В то же время, в соответствии с Законом Украины от 13 декабря 2022 года № 2836-XI , электроагрегатные установки исключены из стационарных источников загрязнения на период действия военного положения и в течение тридцати календарных дней после его завершения.

Как учитывать приобретенные за собственные средства электроагрегатные установки

Пример 1

Исходные данные: Учреждение здравоохранения, имеющее статус плательщика налога на добавленную стоимость, приобрело за собственные средства дизельный генератор Matari MC 350 (350 кВт), стоимость которого составляет 2 900 000,00 грн. Понесены затраты на монтаж в сумме 87 000,00 грн.

Учетной политикой предприятия определен метод начисления амортизации – прямолинейный. Срок полезного использования – 5 лет.

Отобразим в учете операции по приобретению, вводу в эксплуатацию и начислению износа по такому объекту.

!!! Напоминаем! – в соответствии с п. 29 НП(С)БУ 7 , «Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.»

Учет и отражение в отчете 1 НС

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

|

||||||

|

Д-т |

К-т |

|

|

Документ |

Вид операции |

|

||||||

|

Учет основных средств, приобретенных за собственные средства |

||||||||||||

|

1 |

Отражено в учете оприходование НА, приобретенного за собственные средства |

1521 |

631 |

2 900 000,00 |

Таблица 1 Таблица 3 Таблица 10 отчета 1НС |

Поступление НА |

Приобретение |

|

||||

|

2 |

Отражены в учете понесенные затраты на монтаж электроагрегатной установки |

1521 |

631 |

87 000,00 |

Таблица 1 Таблица 3 Таблица 10 отчета 1НС |

Получение услуг |

Получение услуг |

|

||||

|

3. |

Введен объект в эксплуатацию |

104 |

1521 |

2 987 000,00 |

|

Ввод в эксплуатацию |

Ввод в эксплуатацию объектов основных средств |

|

||||

|

4. |

Начисляем амортизацию и отражаем в учете |

91,92, 231 |

131 |

Сумма начисленной амортизации |

Таблица 5.1 Таблица 10 отчета 1НС |

Начисление износа |

|

|

||||

Как учитывать электроагрегатные установки, полученные как благотворительная помощь

Пример 2

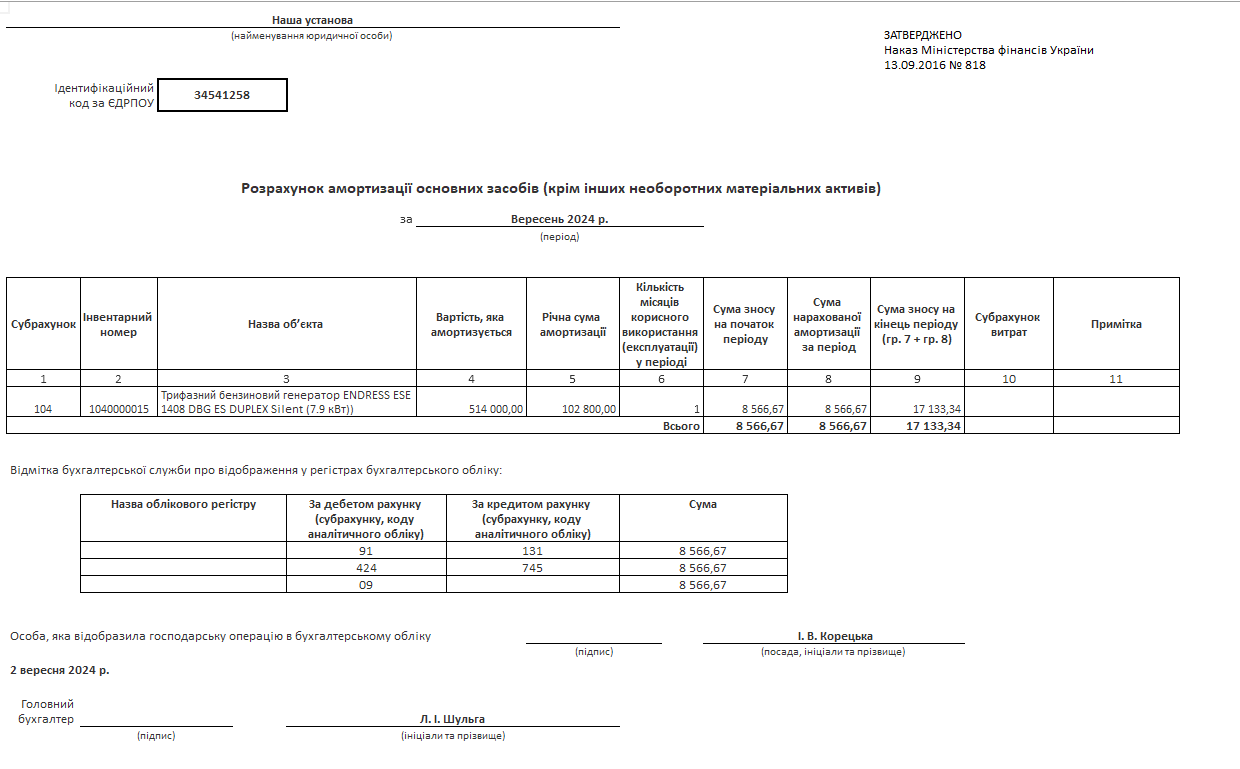

Исходные данные: Учреждение здравоохранения, имеющее статус плательщика налога на добавленную стоимость, получило от Фонда Поддержки Украины в качестве благотворительной помощи трехфазный бензиновый генератор ENDRESS ESE 1408 DBG ES DUPLEX Silent (7.9 кВт), стоимость которого составляет 460 000,00 грн. Также Фонд Поддержки Украины оплатил услуги по монтажу генератора на сумму 54 000,00 грн.

Учетной политикой предприятия определен метод начисления амортизации – прямолинейный. Срок полезного использования – 5 лет.

Отобразим в учете операции по оприходованию благотворительной помощи в виде основных средств и услуг, вводу в эксплуатацию и начислению износа по такому объекту.

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

|

||

|

Д-т |

К-т |

Документ |

Вид операции |

|

||||

|

Учет основных средств, полученных как благотворительная помощь |

||||||||

|

1 |

Отражено в учете оприходование НА, полученного как благотворительная помощь |

1521 |

483 |

460 000,00 |

Таблица 1 Таблица 3 Таблица 10 отчета 1НС |

Поступление НА |

Безвозмездное поступление кап. инвестиций (целевое финансирование) |

|

|

2 |

Отражены в учете понесенные затраты на монтаж электроагрегатной установки |

1521 |

483 |

54 000,00 |

Таблица 1 Таблица 3 Таблица 10 отчета 1НС |

Получение услуг |

Получение услуг |

|

|

3. |

Введен объект в эксплуатацию |

104 |

1521 |

514 000,00 |

|

Ввод в эксплуатацию |

Ввод в эксплуатацию объектов основных средств |

|

|

Одновременно формируется вторая проводка |

483 |

424/ 69 |

514 000,00 |

|

|

|||

|

4. |

Начисляем амортизацию и отражаем в учете |

91,92, 231 |

131 |

Сумма начисленной амортизации |

Таблица 5.1 Таблица 10 отчета 1НС |

Начисление износа |

|

|

|

Дополнительный капитал отнесен на доход |

424/69 |

745 |

Таблица 4 Таблица 11 отчета 1НС |

|

||||

Как учитывать электроагрегатные установки, приобретенные за средства местного бюджета

Пример 3

Исходные данные: Учреждение здравоохранения, имеющее статус плательщика налога на добавленную стоимость, получило целевое финансирование из местного бюджета на приобретение генераторной установки в размере 2 400 000,00 грн.

Заключив договор с поставщиком, учреждение отразило в учете поступление дизельного генератора SDMO J250K (200 кВт) на сумму 2 400 000,00 грн, согласно акту приемки-передачи основных средств.

Учетной политикой предприятия определен метод начисления амортизации – прямолинейный. Срок полезного использования – 5 лет.

Отобразим в учете операции по получению средств целевого финансирования на расчетный счет, перечислению поставщику, а также вводу в эксплуатацию и начислению износа.

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

|

||

|

Д-т |

К-т |

Документ |

Вид операции |

|

||||

|

Учет основных средств, приобретенных за средства целевого финансирования |

||||||||

|

1 |

Получены на расчетный счет в ГКСУ средства целевого финансирования |

311-315 |

482 |

2 400 000,00 |

|

Банковская выписка |

Получение ассигнований |

|

|

2 |

Отражено в учете оприходование НА, приобретенные за средства целевого финансирования |

1521 |

631 |

2 400 000,00 |

Таблица 1 Таблица 3 Таблица 10 отчета 1НС |

Поступление НА |

Приобретение (средства целевого финансирования) |

|

|

2 |

Перечислены средства поставщику |

631 |

311-315 |

2 400 000,00 |

|

Банковская выписка |

Перечисление средств поставщику |

|

|

3. |

Введен объект в эксплуатацию |

104 |

1521 |

2 400 000,00 |

|

Ввод в эксплуатацию |

Ввод в эксплуатацию объектов основных средств |

|

|

Одновременно формируется вторая проводка |

482 |

69 |

514 000,00 |

|

|

|||

|

4. |

Начисляем амортизацию и отражаем в учете |

91,92, 231 |

131 |

Сумма начисленной амортизации |

Таблица 5.1 Таблица 10 отчета 1НС |

Начисление износа |

|

|

|

Дополнительный капитал отнесен на доход |

69 |

745 |

Таблица 4 Таблица 11 отчета 1НС |

|

||||

Как упростить учет электроагрегатных установок с помощью программы КБС Бухгалтерия коммунального предприятия

Рассмотрим пошагово, как автоматизировать учет на примере получения электроагрегатной установки в качестве благотворительной помощи.

Для исходных данных используем данные, приведенные в Примере 2 данной статьи:

Исходные данные:

Хотите узнать больше о программе KBS Бухгалтерия коммунального предприятия? Перейдите по ссылке и получите подробную информацию!

Учреждение здравоохранения, имеющее статус плательщика налога на добавленную стоимость, получило от Фонда Поддержки Украины в качестве благотворительной помощи трехфазный бензиновый генератор ENDRESS ESE 1408 DBG ES DUPLEX Silent (7.9 кВт), стоимость которого составляет 460000,00 грн. Также Фонд Поддержки Украины (благотворитель) оплатил услуги по монтажу генератора на сумму 54000,00 грн.

Учетной политикой предприятия определен метод начисления амортизации – прямолинейный.

Срок полезного использования – 5 лет.

Отобразим в учете операции по оприходованию благотворительной помощи в виде основных средств и услуг, вводу в эксплуатацию и начислению износа по такому объекту.

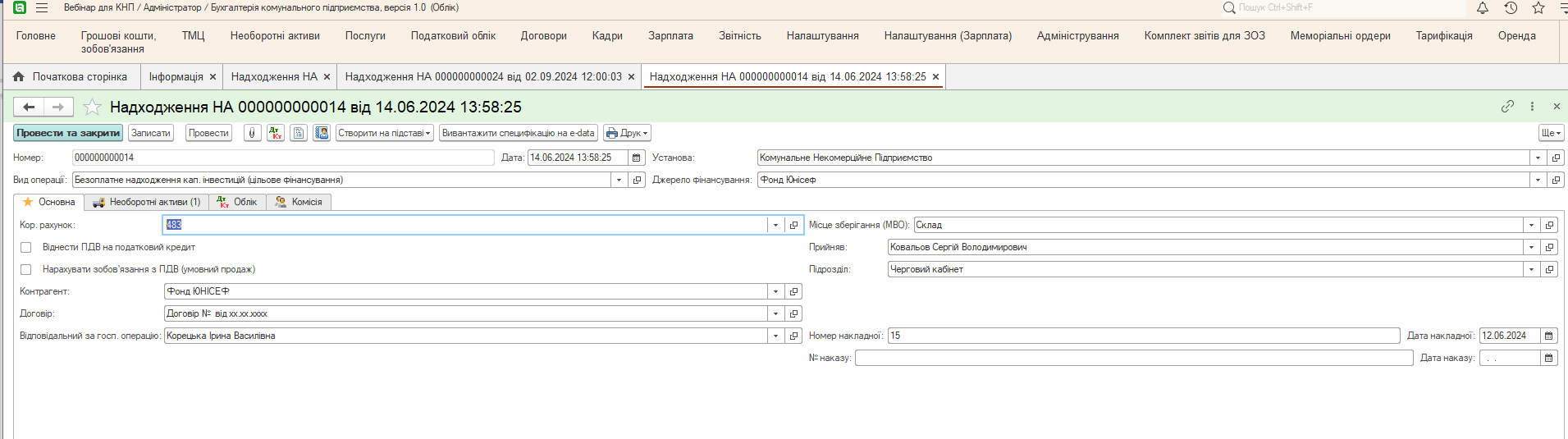

Шаг 1. Отразим в учете поступление основного средства как благотворительной помощи

Перейдем в подсистему Необоротные активы → Поступление НА → нажмем кнопку Создать. В открывшемся документе последовательно заполним следующие поля:

На вкладке Основная

Заполним все необходимые реквизиты и выберем вид операции Безвозмездное поступление кап. инвестиций (целевое финансирование).

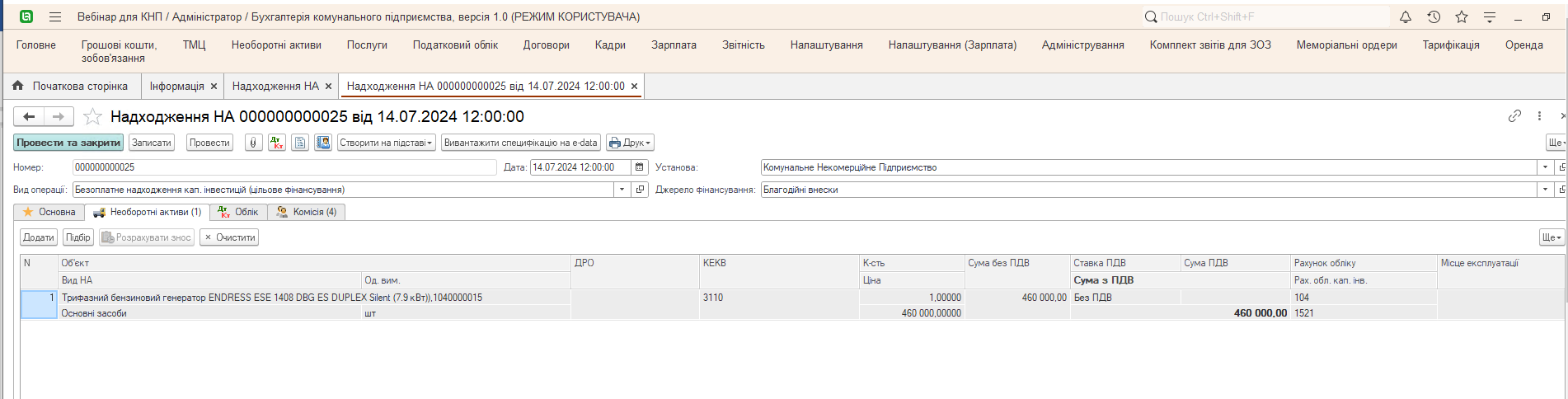

На вкладке Необоротные активы

Заполним табличную часть.

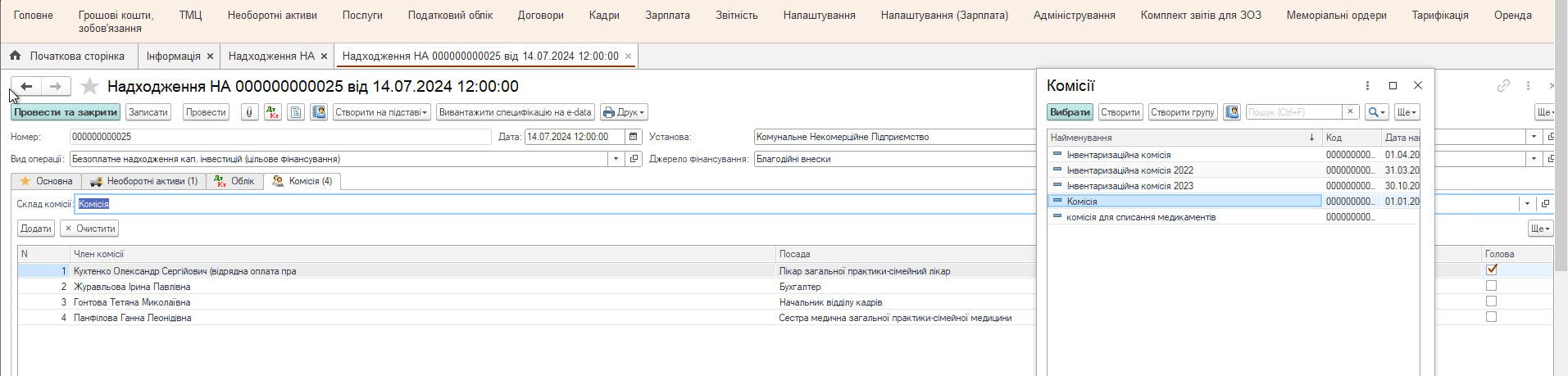

На вкладке Комиссии

Выберем комиссию, выбрав из справочника.

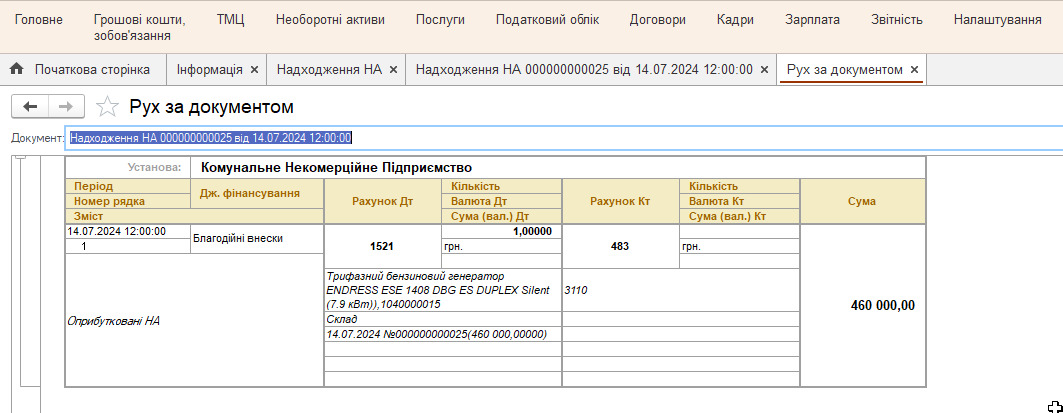

После проведения документа получим готовую корреспонденцию счетов.

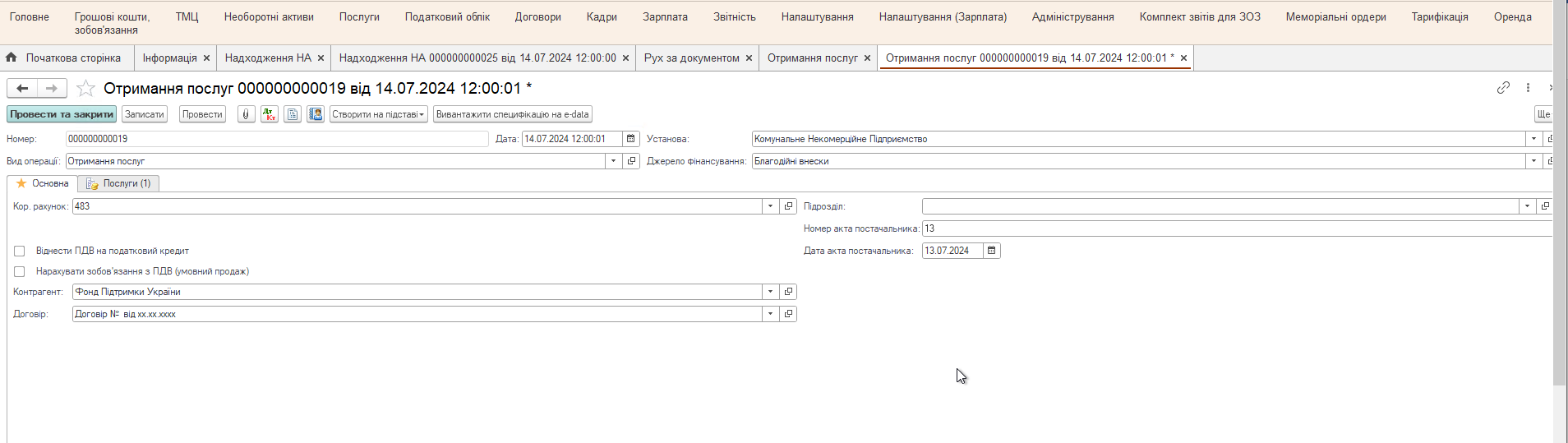

Шаг 2. Отразим в учете полученные как благотворительная помощь услуги по монтажу Основного средства

Перейдем в подсистему Услуги → Полученные услуги → нажмем кнопку Создать. В открывшемся документе последовательно заполним следующие поля:

На вкладке Основная

Заполним все необходимые реквизиты и выберем вид операции Получение услуг.

Обратите внимание – в данном примере изменим счет 631 на 483.

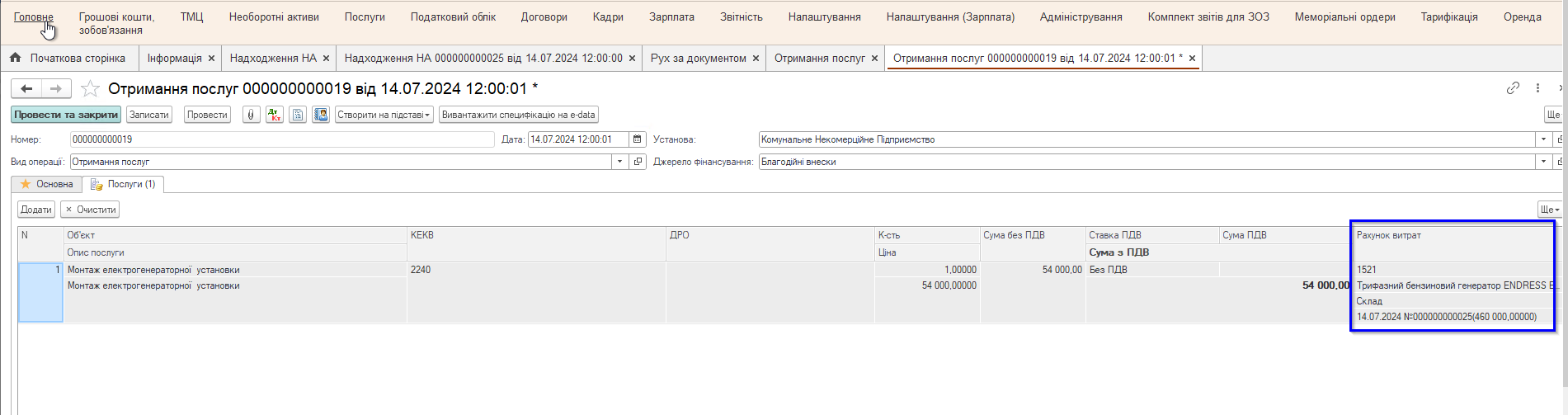

На вкладке Услуги

Заполним табличную часть.

Обратите внимание – вместо счета затрат устанавливаем счет Капитальных инвестиций. Соответственно, в аналитике указываем наименование Объекта Основных средств, Партию и Место хранения.

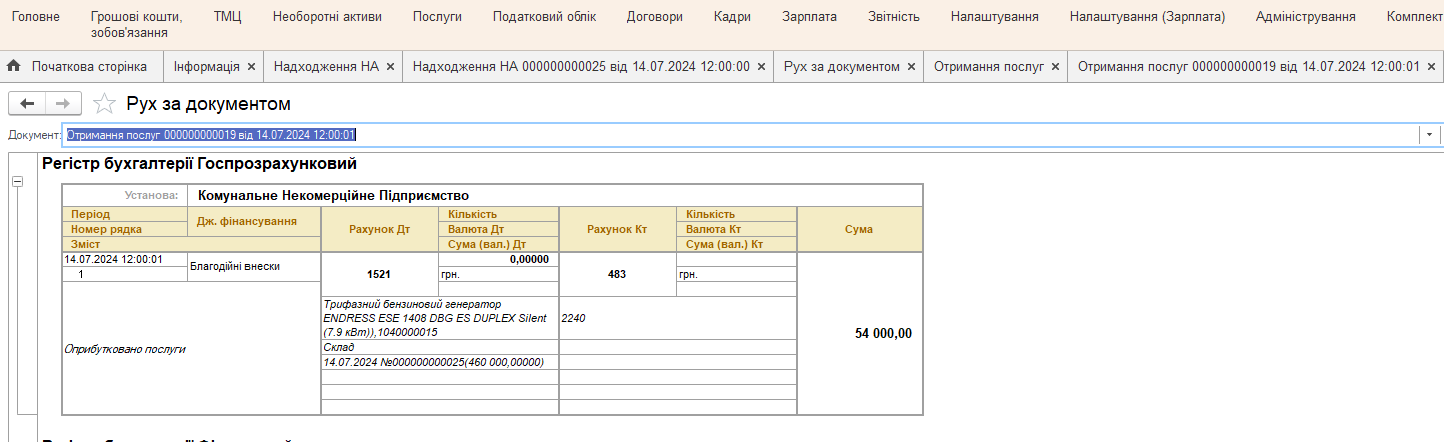

После проведения документа получим готовую корреспонденцию счетов.

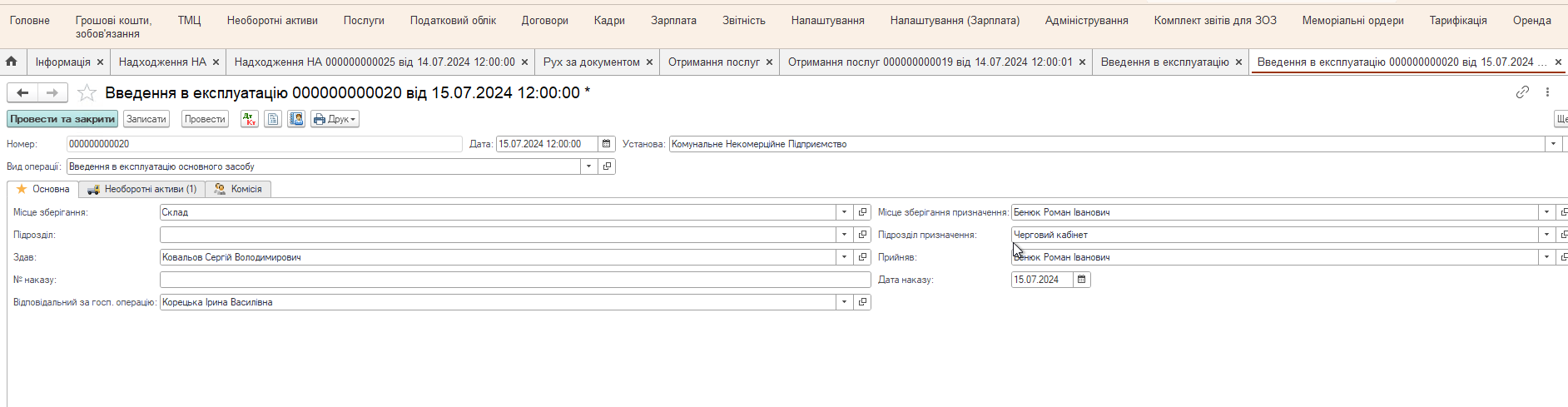

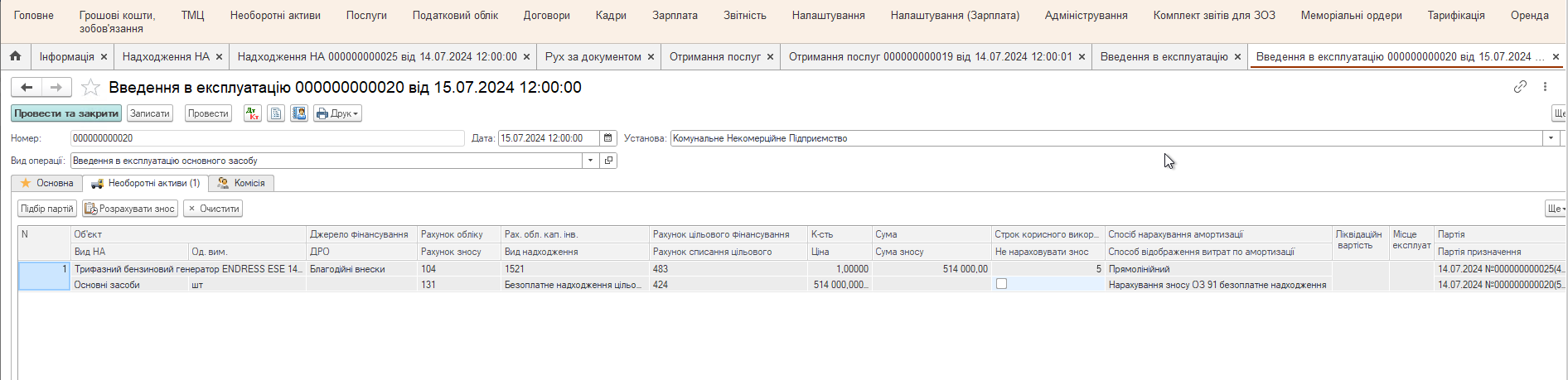

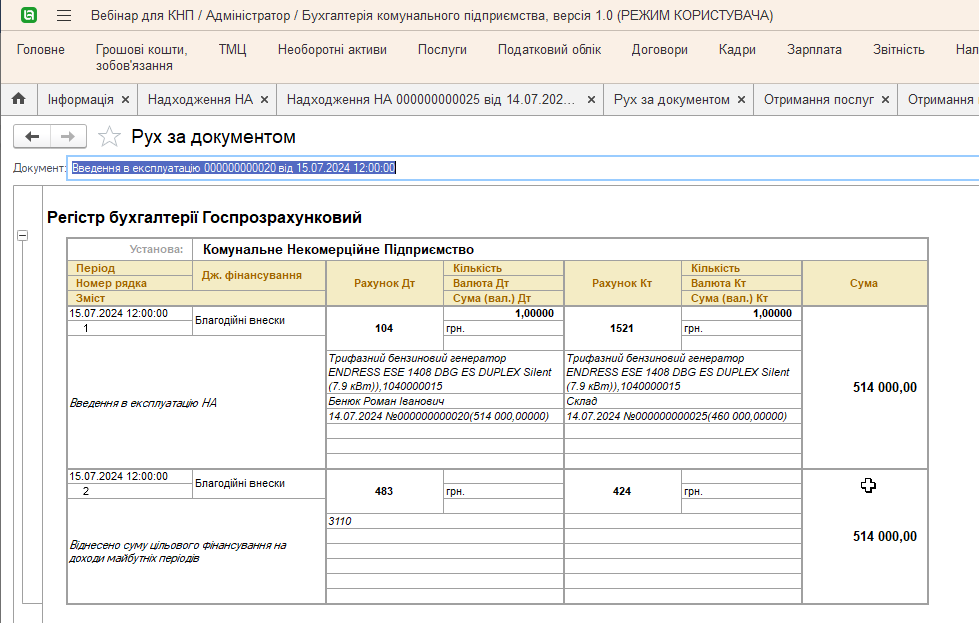

Шаг 3. Отразим в учете ввод в эксплуатацию объекта основных средств, полученного как благотворительная помощь

Для этого достаточно в документе Ввод в эксплуатацию на вкладке Основная выбрать вид операции Ввод в эксплуатацию основного средства. Заполнить другие соответствующие поля.

Через кнопку Подбор партий заполняем табличную часть, указываем срок полезного использования, способ начисления амортизации, способ отражения затрат амортизации.

После проведения документа получим готовую корреспонденцию счетов.

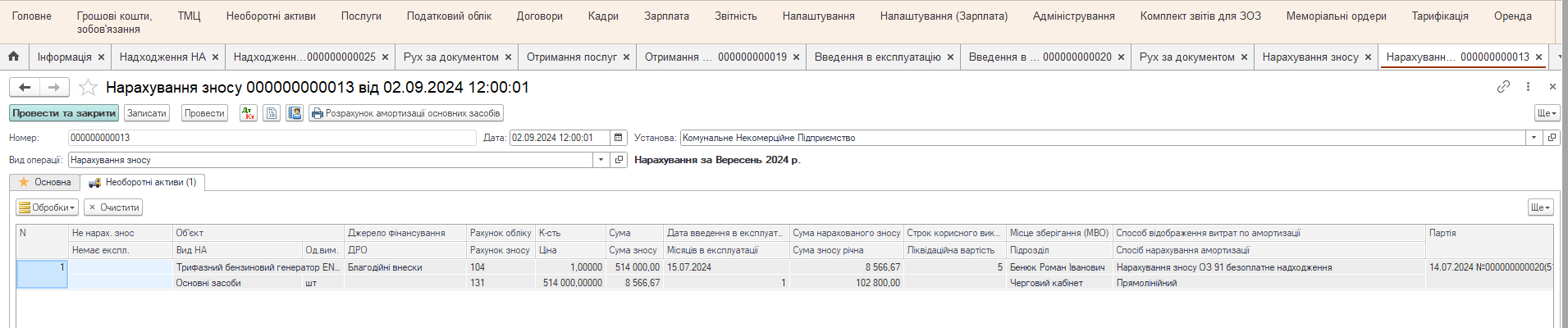

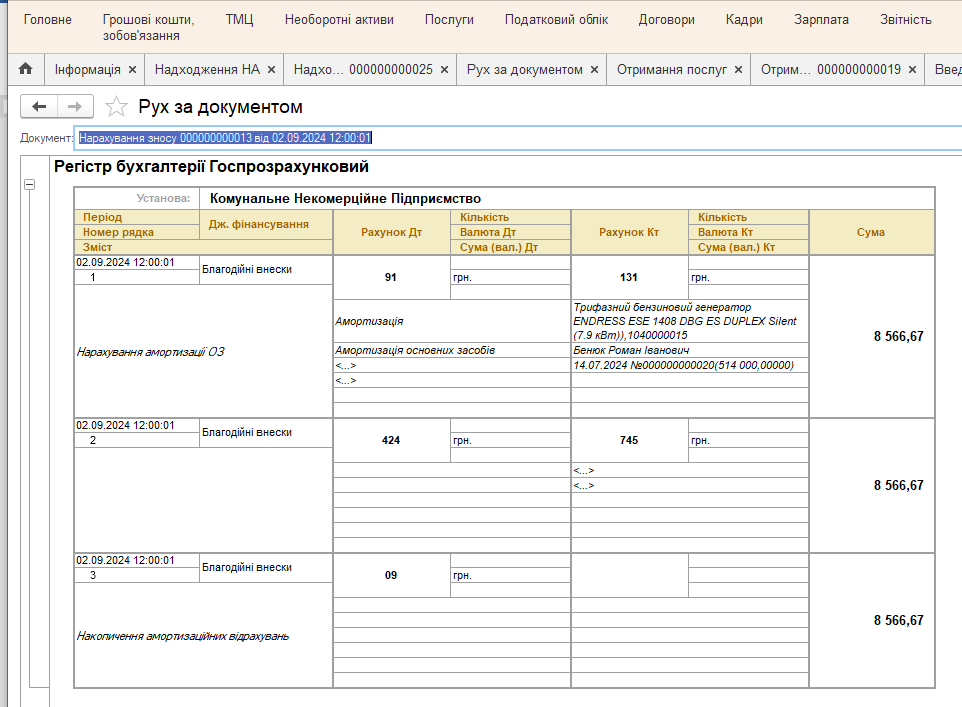

Шаг 4. Ежемесячное начисление износа

Для начисления износа достаточно создать документ Начисление износа.

На вкладке Основная, при необходимости, выбираем счет учета, место хранения, источник финансирования и т. д.

На вкладке Необоротные активы нажимаем кнопку Обработки, Заполнить и рассчитать. Табличная часть заполнится в соответствии с данными отбора, и износ будет рассчитан.

После проведения документа получим готовую корреспонденцию счетов.

И печатную форму Ведомости начисления Амортизации.

Вот так просто, всего в несколько шагов, с помощью программы для учета в коммунальных предприятиях и профессиональных консультаций специалистов Компании Системы для Бизнеса, можно просто, качественно и быстро автоматизировать сложные процессы бухгалтерского учета.

Комментариев пока нет ...