Инвентаризация в бюджетных учреждениях: автоматизация учета активов, излишков и недостач

Инвентаризация в бюджетных учреждениях 📋 – обязательный процесс для контроля активов и обязательств. Узнайте, как автоматизировать учет для прозрачности отчетности.

Годовая инвентаризация — обязательный этап для каждого учреждения, организации или предприятия, независимо от формы собственности. В период с 1 октября по 31 декабря все бюджетные учреждения обязаны организовать проведение этого процесса.

Хотя тема инвентаризации не является новой, ежегодно возникают вопросы об организации ее проведения, правильном оформлении документов инвентаризации и отражении результатов в бухгалтерском учете.

В этой статье мы сосредоточились на ключевых аспектах, требующих особого внимания при инвентаризации, и рассмотрим важные нюансы, позволяющие сделать этот процесс максимально эффективным и прозрачным.

Построим нашу статью в формате «вопрос-ответ».

Кто несет ответственность за проведение инвентаризации в бюджетном учреждении?

За организацию проведения инвентаризации несет ответственность руководитель учреждения, и это четко определено в пункте 2 статьи 10 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV: «Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству» https://zakon.rada.gov.ua/laws/show/996-14#n188

Нужно ли создавать новую инвентаризационную комиссию для проведения годовой инвентаризации?

Как правило, на предприятиях и в учреждениях приказом руководителя создается постоянно действующая инвентаризационная комиссия. Однако, если на момент проведения годовой инвентаризации отсутствует один из членов этой комиссии, может быть создан новый состав комиссии или внесены изменения в действующий приказ путем исключения одного члена и включения другого.

Кого из сотрудников учреждения следует включать в инвентаризационную комиссию?

Кто может быть членом инвентаризационной комиссии, четко описано в пункте 1 раздела II Положения «Об инвентаризации активов и обязательств» от 02.09.2014 №879 (далее — Положение 879) https://zakon.rada.gov.ua/laws/show/z1365-14#Text

Комиссия может состоять из:

- представителей аппарата управления предприятия;

- представителей бухгалтерской службы;

- опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет;

- возглавляет инвентаризационную комиссию руководитель (его заместитель) или руководитель структурного подразделения, уполномоченный руководителем предприятия.

Может ли руководитель учреждения быть членом инвентаризационной комиссии?

Руководитель учреждения не может быть членом инвентаризационной комиссии. Пункт 1 раздела II Положения 879 четко определяет роль руководителя в инвентаризационной комиссии: «Инвентаризационную комиссию возглавляет руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия».

Можно ли проводить инвентаризацию, если материально-ответственное лицо (МОЛ) отсутствует?

Следует понимать, что проведение инвентаризации может осуществляться только в присутствии материально-ответственного лица (далее — МОЛ). Это предусмотрено абзацем 5 пункта 1 раздела II Положения 879 «Инвентаризационную комиссию возглавляет руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия».

Фактически возможны два вида отсутствия МОЛ:

— временное отсутствие, когда МОЛ отсутствует несколько дней и сроки проведения инвентаризации позволяют отложить ее на более поздний период в пределах установленных сроков. В таком случае просто переносим сроки проведения инвентаризации по этому МОЛ;

— длительное отсутствие МОЛ, когда человек по тем или иным причинам отсутствует дольше, чем позволяют сроки годовой инвентаризации. В законодательстве нет четко определенного порядка действий. Возможный вариант — руководитель приказом определяет другого МОЛ, с которым заключается договор о полной материальной ответственности; затем все материальные ценности передаются ему по акту приема-передачи. Новый МОЛ подписывает расписку о том, что все приходные и расходные документы на ТМЦ сданы в бухгалтерию, все поступившие ТМЦ оприходованы, а выбывшие — списаны. После этого проводится инвентаризация. Когда прежний работник (или новый на соответствующей должности) вернется, имущество передается ему обратно. Процедура сложная и не урегулирована законом, поэтому лучше всего, если есть возможность, перед длительным отсутствием МОЛ или при его увольнении проводить инвентаризацию имеющегося имущества и оформлять акт приема-передачи.

Как оформить результаты инвентаризации?

Типовые формы для отражения результатов инвентаризации утверждены Приказом Министерства финансов Украины «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 06.07.2015 №572 https://zakon.rada.gov.ua/laws/show/z0788-15#Text

Также можно воспользоваться стандартными возможностями программы КБС «Учет бюджетного учреждения», в которой предусмотрены все необходимые печатные формы для отражения результатов инвентаризации, и их заполнение происходит автоматически.

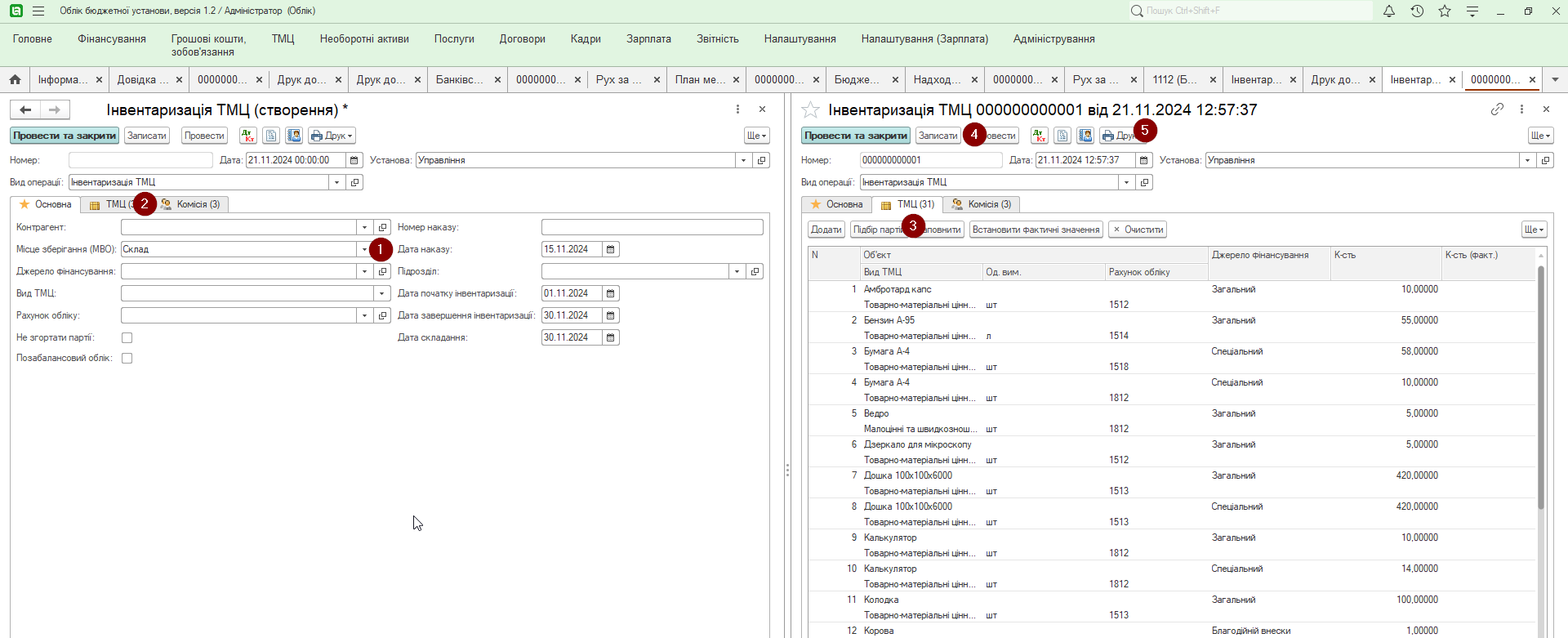

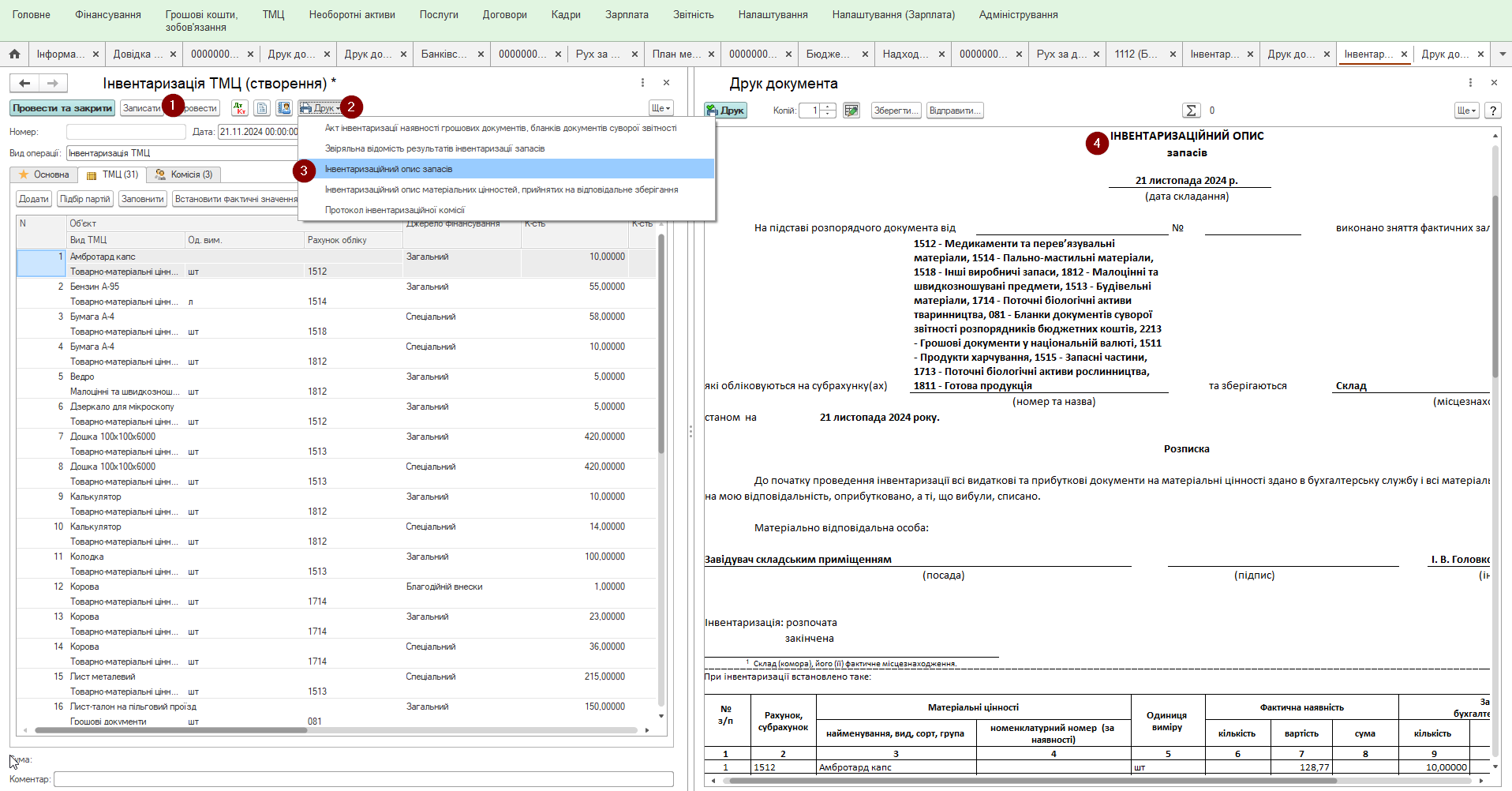

Для примера рассмотрим, как сформировать Инвентаризационную опись запасов в программе КБС «Учет бюджетного учреждения».

Шаг 1. Создать документ «Инвентаризация ТМЦ», указать место хранения; при необходимости также можно указать источник финансирования, счет учета, подразделение. На вкладке «ТМЦ» нажать кнопку «Заполнить», после чего произойдет автоматическое заполнение списка ТМЦ, числящихся за данным МОЛ.

Шаг 2. Нажав кнопку «Печать», в открывшемся списке выбрать «Инвентаризационная опись запасов». Будет доступна к печати соответствующая форма:

В каких случаях излишки/недостачи запасов признаются пересортицей и как ее отразить в учете

Пересортица — это выявленные недостачи/излишки запасов в одном и том же количестве, имеющих одинаковое наименование, но различные характеристики (цвет, размер и т.д.), которые возникли у одной и той же материально-ответственной особы в один и тот же период. Именно об этом говорится в пункте 5 раздела IV Положения 879: «Взаимный зачет излишков и недостач в результате пересортицы допускается только в отношении запасов одного наименования и в тождественном количестве при условии, что излишки и недостачи возникли за один и тот же период, который проверяется, и у одного и того же материально ответственного лица.»

Если стоимость запасов, подлежащих взаимозачету в учете, совпадает, в учете формируется следующая корреспонденция счетов:

Д-т 15,18 К-т 15,18 — только количественный учет, за одной МОЛ, документ «Внутреннее перемещение».

Обратите внимание!

Если по результатам взаимозачета пересортицы выявляются недостачи, их стоимость относится на виновное лицо. Если выявлены излишки — их стоимость относится на увеличение стоимости этих запасов и на доход. Это регулируется:

- абзац 3 пункта 5 раздела IV Положения 879 «В случае взаимозачета недостач и излишков в результате пересортицы, когда стоимость запасов, находящихся в недостаче, больше стоимости запасов, находящихся в излишке, разница должна быть отнесена на виновных лиц»;

- абзац 5 пункта 5 раздела IV Положения 879 «Превышение стоимости запасов, находящихся в излишке, по сравнению со стоимостью запасов, находящихся в недостаче в результате пересортицы, относится на увеличение данных учета соответствующих запасов и доходов».

По какой стоимости отражать в учете выявленные при инвентаризации излишки товарно-материальных ценностей?

Выявленные в результате инвентаризации излишки ТМЦ, если их стоимость невозможно достоверно определить (отсутствуют какие-либо первичные документы), следует отражать в учете по справедливой стоимости. Об этом говорит пункт 9 Национального положения (стандарта) бухгалтерского учета в государственном секторе 123 «Запасы» https://zakon.rada.gov.ua/laws/show/z1019-10#Text

Как отразить в учете излишки товарно-материальных ценностей

Корреспонденция счетов при отражении в учете результатов инвентаризации регламентирована Типовой корреспонденцией субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителей бюджетных средств и государственных целевых фондов, утвержденной приказом Министерства финансов Украины от 29.12.2015 № 1219 (далее — Типовая корреспонденция) https://zakon.rada.gov.ua/laws/show/z0086-16#Text

Пункт 3.11 Типовой корреспонденции предусматривает, что выявленные при инвентаризации излишки запасов, которые будут использоваться для нужд учреждения, отражаются следующим образом:

По дебету счетов 15 «Производственные запасы», 1812 (1822) «Малоценные и быстроизнашивающиеся предметы», 1814 (1824) «Государственные материальные резервы и запасы», 1815 (1825) «Активы для распределения, передачи, продажи», 1816 (1826) «Прочие нефинансовые активы» и их субсчетов и по кредиту счета 7112 (7122) «Доход от оприходования активов, ранее не учтенных в балансе».

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в программе «Учет бюджетного учреждения» |

||

|

Д-т |

К-т |

Документ |

Вид операции |

|||

|

1 |

Оприходованы излишки ТМЦ, ранее не учтенные на балансе |

15,18 |

7112 |

Справедливая стоимость |

Поступление ТМЦ |

Оприходование излишков ТМЦ |

Если в учете была отражена сумма излишков с увеличением дохода, при этом необходимо подать в ДКСУ Справку о поступлениях в натуральной форме, тогда корреспонденция счетов может быть несколько изменена. Пример приведен ниже.

Как отразить в учете недостачи товарно-материальных ценностей

Для отражения в учете недостач ТМЦ обратимся к Типовой корреспонденции счетов. Корреспонденция выглядит следующим образом:

|

Содержание |

Д-т |

К-т |

|

Списание запасов вследствие недостач, в том числе в пределах установленных норм, а также недостач и потерь от порчи материальных ценностей (пункт 3.19 Типовой корреспонденции) |

15 «Производственные запасы», 18 «Прочие нефинансовые активы» |

|

|

— отнесенных на счет учреждения, приобретенных в текущем году |

8013 (8023), 8113 (8123) «Материальные расходы» |

|

|

— в прошлых годах |

5512 (5522) «Накопленные финансовые результаты исполнения сметы» |

|

|

— по расчетам с внутриведомственной передачей запасов |

2711 «Дебиторская задолженность по внутренним расчетам» (2721 «Дебиторская задолженность по операциям с перемещением активов») |

|

|

Если виновное лицо не установлено (пункт 3.20 Типовой корреспонденции) |

073 «Не возмещенные недостачи и потери от порчи ценностей распорядителей бюджетных средств» |

Как отразить в учете оприходование излишков основных средств и других необоротных активов, выявленных во время инвентаризации

Прежде всего выясним, по какой стоимости ставить на учет выявленные при инвентаризации излишки основных средств и других необоротных активов, не состоящих на учете. Для этого достаточно обратиться к пункту 1.5 раздела III Положения 879: «Оценка выявленных объектов проводится по справедливой стоимости».

Справедливая стоимость — это сумма, по которой можно продать актив или погасить обязательство в обычных условиях на определенную дату. Абзац 19 пункта 4 раздела «Общие положения» Национального положения (стандарта) бухгалтерского учета 7 «Основные средства» https://zakon.rada.gov.ua/laws/show/z0288-00#Text

Оценку выявленного во время инвентаризации имущества, не состоящего на учете, может осуществлять комиссия, созданная приказом руководителя учреждения.

Для отражения в учете выявленных излишков основных средств и других необоротных активов следует руководствоваться пунктом 1.18 Типовой корреспонденции. Здесь формируется двойная проводка:

- Отражение выявленных излишков по справедливой стоимости

Дебет 10 «Основные средства», 11 «Прочие необоротные материальные активы»

Кредит 7112 (7122) «Доход от оприходования активов, ранее не учтенных в балансе»

- Одновременно вносим второй запись — на Внесенный капитал:

Дебет 7112 (7122) «Доход от оприходования активов»

Кредит 5111 «Внесенный капитал»

Рассмотрим это на проводках:

|

№ |

Наименование операции |

Корреспонденция счетов |

Мемориальный ордер |

Документ в программе «КБС Учет бюджетного учреждения» |

|

|

Дебет |

Кредит |

||||

|

1 |

Оприходуем выявленные излишки основных средств, отражаем по справедливой стоимости |

10 «Основные средства» |

7112 «Доход от оприходования активов» |

МО №14 |

Поступление НА |

|

Одновременно отражаем сумму внесенного капитала |

7112 «Доход от оприходования активов» |

5111 «Внесенный капитал» |

МО №14 |

||

|

2 |

Оприходуем выявленные излишки прочих необоротных материальных активов по справедливой стоимости |

11 «Прочие необоротные материальные активы» |

7112 «Доход от оприходования активов» |

МО №14 |

Поступление НА |

|

Одновременно отражаем сумму внесенного капитала |

7112 «Доход от оприходования активов» |

5111 «Внесенный капитал» |

МО №14 |

||

|

Отражаем сумму начисленной амортизации |

8014 (8114) «Амортизация» |

1412 «Износ прочих необоротных материальных активов» |

МО №17 |

||

|

3 |

Формируем справку о поступлении в натуральной форме и отправляем ее в Казначейство через СДО |

Справка о поступлении в натуральной форме |

|||

|

4 |

Отражаем кассовые доходы |

23131 «Регистрационные счета (в гривнах) |

2117 «Прочая текущая дебиторская задолженность» |

МО №3 |

Банковская выписка |

|

Отражаем кассовые расходы |

2117 «Прочая текущая дебиторская задолженность» |

23131 «Регистрационные счета (в гривнах) |

МО №3 |

||

Как отразить в учете выявленные при инвентаризации недостачи основных средств и других необоротных активов

Для отражения в учете выявленных недостач основных средств и других необоротных активов следует руководствоваться пунктами 1.31 и 1.33 Типовой корреспонденции.

|

№ |

Наименование операции |

Корреспонденция счетов |

Мемориальный ордер |

Документ в программе «КБС Учет бюджетного учреждения» |

||

|

Дебет |

Кредит |

|||||

|

1 |

Списание недостач, установленных при инвентаризации: |

|||||

|

сумма износа объекта ОС |

1411 (1421) «Износ основных средств», |

10 «Основные средства» |

МО №9 |

Списание НА |

||

|

остаточная стоимость объекта ОС |

8411 (8421) «Прочие расходы по обменным операциям» |

10 «Основные средства» |

МО №9 |

|||

|

Отнесение суммы дооценки на финрезультат |

5311 (5321) «Дооценка (уценка) необоротных активов» |

5512 «Накопленные финансовые результаты исполнения сметы» (5522 «Накопленные финансовые результаты выполнения бюджета (сметы)») |

МО №17 |

|||

|

2 |

Если установлено виновное лицо: |

|||||

|

Начисляем сумму возмещения стоимости актива учреждению |

2115 (2125) «Расчеты по возмещению нанесенных убытков» |

7111 (7121) «Доходы от реализации продукции (работ, услуг)» |

МО №4 |

Реализация услуг |

||

|

Начисляем сумму ущерба, которая подлежит перечислению в бюджет |

2115 (2125) «Расчеты по возмещению нанесенных убытков» |

6312 (6322) «Прочие расчеты с бюджетом» |

МО №4 |

Реализация услуг |

||

|

3 |

Отражаем недостачи, если виновное лицо не установлено |

073 «Не возмещенные недостачи и потери от порчи ценностей распорядителей бюджетных средств» |

МО №16 |

Списание НА |

||

Отражение в учете излишков при инвентаризации

Как отразить в учете выявленные при инвентаризации излишки ТМЦ с одновременным отражением кассовых доходов и расходов, формированием Справки о поступлении в натуральной форме и автоматизировать этот процесс в программе КБС «Учет бюджетного учреждения»?

Сначала сформируем соответствующую корреспонденцию счетов:

|

№ |

Наименование операции |

Корреспонденция счетов |

Мемориальный ордер |

Документ в программе «КБС Учет бюджетного учреждения» |

|

|

Дебет |

Кредит |

||||

|

1 |

Оприходуем выявленные излишки ТМЦ |

15 «Производственные запасы» |

2117 «Прочая текущая дебиторская задолженность» |

МО №4 |

Поступление ТМЦ |

|

2 |

Формируем справку о поступлении в натуральной форме и отправляем в Казначейство через СДО |

Справка о поступлении в натуральной форме |

|||

|

3 |

Отражаем кассовые доходы |

23131 «Регистрационные счета (в гривнах) |

7112 «Доход от оприходования активов» |

МО №3 |

Банковская выписка |

|

Отражаем кассовые расходы |

2117 «Прочая текущая дебиторская задолженность» |

23131 «Регистрационные счета (в гривнах) |

МО №3 |

||

Как автоматизировать этот процесс в программе КБС «Учет бюджетного учреждения»

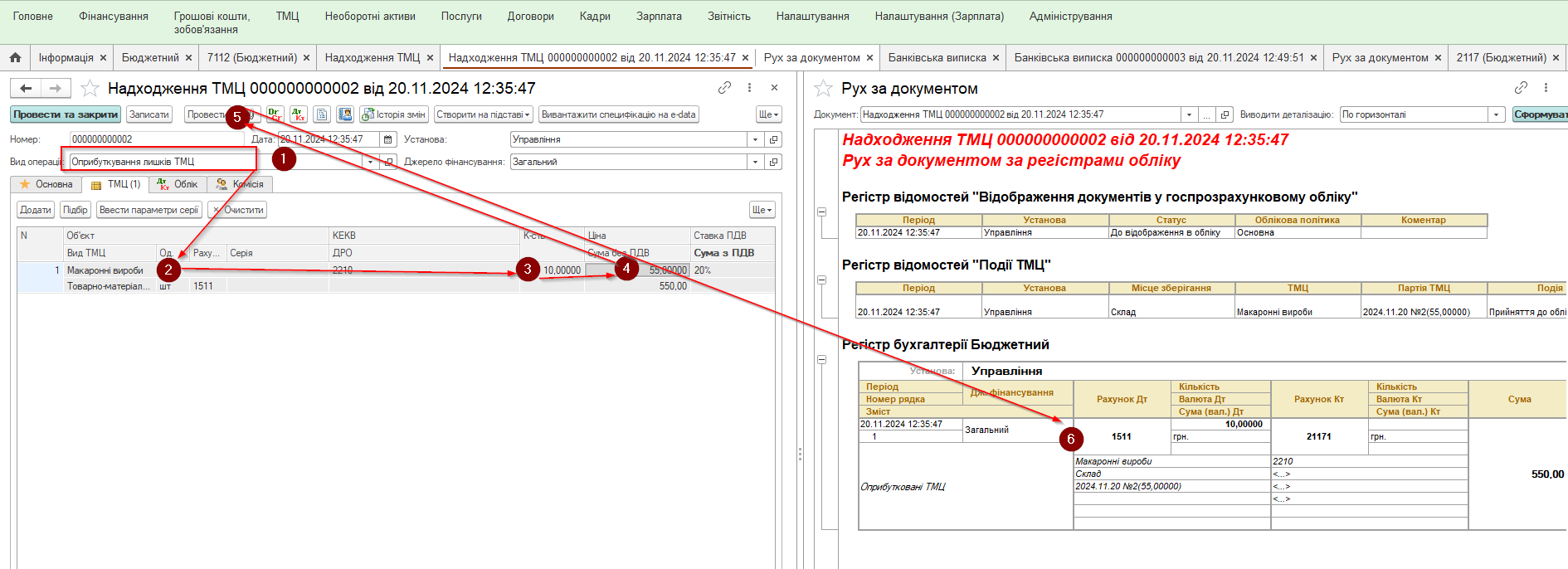

Шаг 1. Создаем документ «Поступление ТМЦ», выбираем вид операции «Оприходование излишков ТМЦ», указываем место хранения выявленных излишков запасов. В табличной части документа указываем ТМЦ, подлежащие оприходованию, их справедливую стоимость и количество. Нажимаем кнопку «Провести». После проведения документа проводки сформируются автоматически.

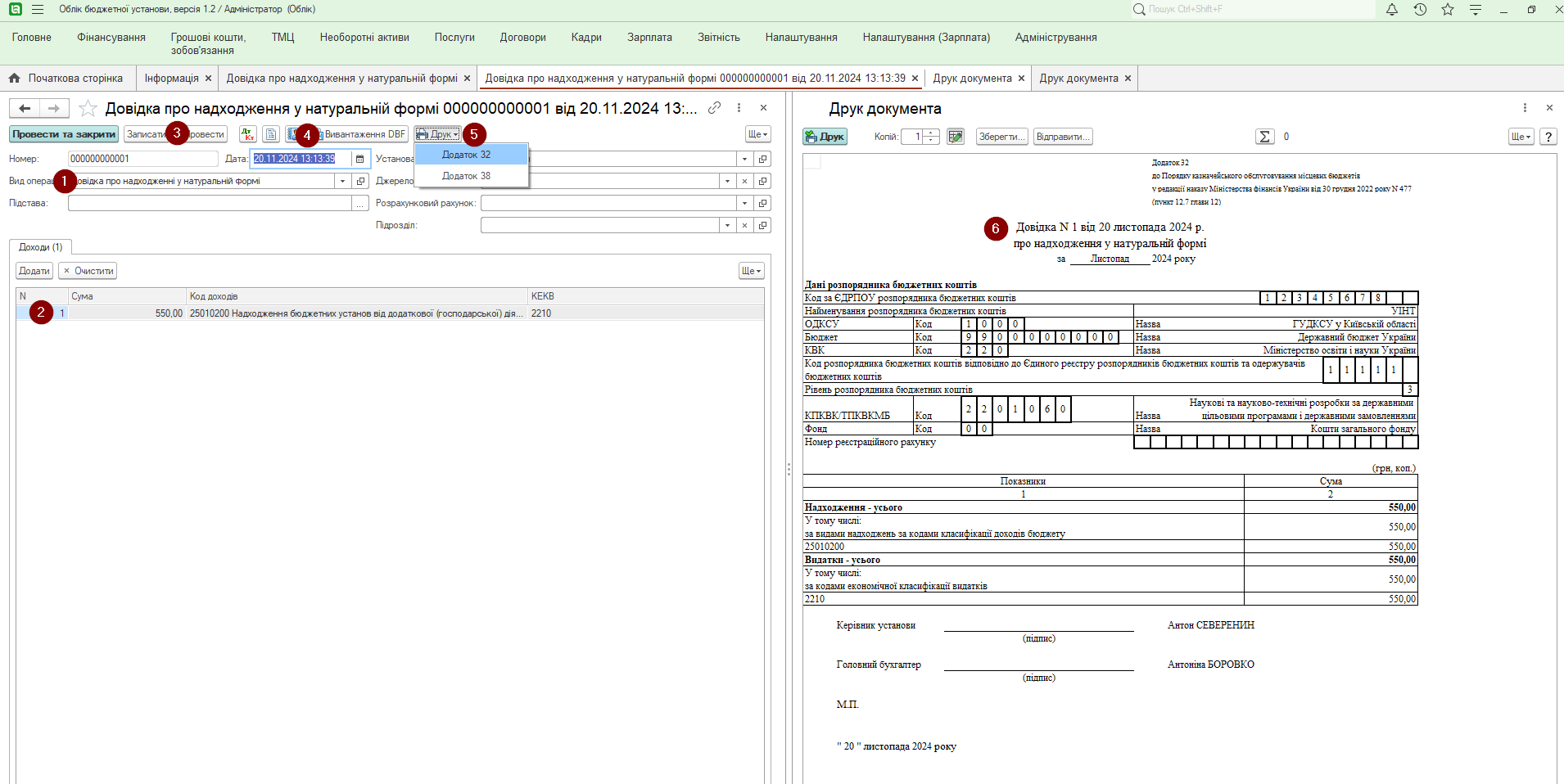

Шаг 2. Создаем «Справку о поступлении в натуральной форме», заполняем табличную часть документа. После проведения документа выгружаем файл в формате DBF, который легко загружается в Систему дистанционного обслуживания «Клиент Казначейства — Казначейство» (далее — СДО). Также становятся доступны для печати Приложения 32 и 38.

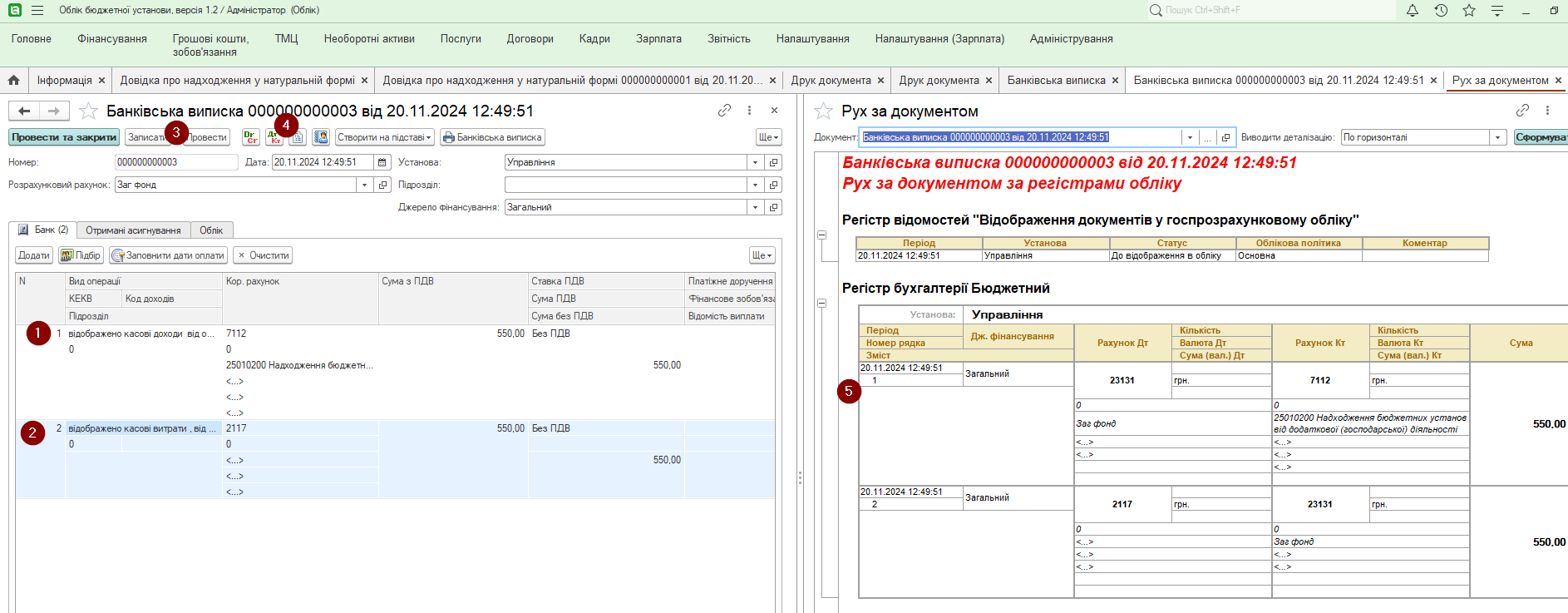

Шаг 3. Загружаем «Банковскую выписку» из СДО, указав виды операций:

- отражены кассовые доходы от оприходования излишков;

- отражены кассовые расходы от оприходования излишков.

Далее нажимаем «Провести».

После проведения получаем готовые бухгалтерские проводки.

Поддержка программ KBS

Нуждаетесь в надежной поддержке для работы с программами KBS? Компания «Системы для бизнеса» поможет вам обеспечить бесперебойную работу бухгалтерии и профессиональную помощь в любой момент.

Автоматизация учета с программой KBS

Хотите упростить бухгалтерские процессы? Программные продукты KBS для бюджетных учреждений автоматизируют рутинные задачи, снижают риски ошибок и упрощают вашу работу.

Как всегда, сложные вопросы перестают быть таковыми при помощи профессиональной поддержки от компании «Системы для бизнеса» и программы КБС «Учет бюджетного учреждения». Удобство, функциональность, автоматизация рутинных процессов и соответствие нормативным требованиям не только упрощают учет, но и минимизируют риск ошибок.

Наша поддержка гарантирует оперативное решение возникающих вопросов, а также адаптацию программы к конкретным потребностям вашего предприятия. Мы работаем для того, чтобы вы могли сосредоточиться на достижении своих целей, оставляя сложность учета нам. С поддержкой от «Системы для бизнеса» вы всегда можете быть уверены в прозрачности и точности своего учета!

Комментариев пока нет ...