Капитальный или текущий ремонт автомобиля: как правильно отразить в учете | Автоматизация в KBS

Правильное разделение расходов на текущий и капитальный ремонт авто — важная часть бухучета. В статье разбираем, как делать это грамотно согласно НП(С)БУ 7 и автоматизировать учёт в программе KBS Бухгалтерия коммунального предприятия. Практические примеры, проводки и пояснения — от экспертов «Системы для бизнеса».

Бухгалтерский учет ремонта автомобиля — в каких случаях расходы относятся к капитальным инвестициям и увеличивают стоимость объекта основных средств.

Автоматизируем процесс отражения ремонта автотранспортного средства с помощью программы КБС Бухгалтерия коммунального предприятия

Правильное отражение расходов на ремонт автомобиля важно для финансового учета предприятия. От этого зависит не только корректность финансовой отчетности, но и налоговые последствия. Расходы могут быть отнесены либо на затраты отчетного периода, либо включены в первоначальную стоимость основного средства в виде капитальных инвестиций. Поэтому рассмотрим как основные критерии такого разграничения, так и примеры отражения в учете.

Нормативная база: как законодательство разграничивает виды ремонта

По традиции, перед рассмотрением любого вопроса стоит обратиться к нормативно-правовым актам, регулирующим данную тему.

- НП(С)БУ 7 «Основные средства» https://zakon.rada.gov.ua/laws/show/z0288-00#Text

- МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по бухгалтерскому учету основных средств, утвержденные Приказом Минфина Украины от 30.09.2003 №561 https://zakon.rada.gov.ua/rada/show/v0561201-03#Text

- ИНСТРУКЦИЯ по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная Приказом Минфина Украины от 30.11.1999 №291

- Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное Приказом Минтранса Украины от 30.03.98 № 102 https://zakon.rada.gov.ua/laws/show/z0268-98#Text

- МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по бухгалтерскому учету запасов, утвержденные Приказом Минфина от 10.01.2007 № 2 https://zakon.rada.gov.ua/rada/show/v0002201-07#Text

Эти нормативные документы определяют правила разграничения расходов на текущий ремонт и капитальные инвестиции, а также устанавливают порядок их отражения в бухгалтерском учете.

Текущий ремонт или капитальные инвестиции: критерии разграничения

Учет расходов на ремонт автомобиля имеет важный нюанс: в зависимости от характера работ, они могут быть отнесены либо к расходам текущего периода, либо к капитальным инвестициям, увеличивающим стоимость основного средства.

|

Вид ремонта |

Общее описание |

Примеры |

|

Текущий ремонт |

Расходы, связанные с поддержанием автомобиля в рабочем состоянии |

покраска, замена масла, замена фильтров, замена тормозных колодок, замена фары, замена лобового стекла, восстановление авто после незначительного ДТП, и т.п. |

|

Капитальный ремонт |

Расходы, которые приводят к увеличению будущих экономических выгод, например: повышение производительности, улучшение функциональных характеристик или продление срока эксплуатации автомобиля. |

капитальный ремонт двигателя – если он значительно увеличивает срок службы авто, замена элементов кузова, замена коробки передач, замена рамы, восстановление авто после серьезного ДТП, при котором были повреждены 3 и более базовых агрегата* автомобиля |

* Что относится к базовым агрегатам автомобиля, определено в приложении Г к Положению о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденному Приказом Минтранса Украины от 30.03.98 № 102 https://zakon.rada.gov.ua/laws/show/z0268-98#Text:

«Перечень базовых агрегатов ДТС:

- Двигатель с картером сцепления в сборе.

- Коробка передач, раздаточная коробка.

- Гидромеханическая передача.

- Задний мост (ось).

- Средний мост (ось).

- Передняя ось (мост).

- Рулевое управление.

- Кабина грузового или кузов легкового автомобиля.

- Кузов автобуса.

- Рама.

- Подъемное оборудование платформы самосвала.

Кто принимает решение о капитализации расходов

✔️ Обратите внимание! Окончательное решение о том, к какому виду ремонта отнести расходы на ремонт автомобиля, принимает руководитель предприятия. При этом важны не только тип ремонта, но и сумма экономических затрат, которая может существенно повлиять на финансовые показатели.

Согласно пункту 29 Методических рекомендаций № 561, утвержденных Приказом Минфина Украины https://zakon.rada.gov.ua/rada/show/v0561201-03#Text,:

«Если расходы на ремонт или улучшение объекта основных средств приводят к увеличению будущих экономических выгод от его использования, такие расходы увеличивают первоначальную стоимость этого объекта».

Таким образом, руководитель должен оценить характер работ и их влияние на функциональные характеристики автомобиля, а также общую сумму расходов, чтобы принять обоснованное решение о порядке их учета.

Бухгалтерский учет ремонта автомобиля: проводки и корреспонденции

Для обоснования включения расходов в капитальные инвестиции необходимо:

- Акты выполненных работ (с указанием характера работ и результата);

- Накладные и договоры с поставщиками услуг или запчастей;

- Решение руководства предприятия о капитализации расходов.

Отражение в бухгалтерском учете

В приложении к Методическим рекомендациям № 561, утвержденным приказом Министерства финансов Украины, https://zakon.rada.gov.ua/rada/show/v0561201-03#Text, определён следующий порядок учета капитальных инвестиций:

|

№ |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

| 1. Учёт капитальных инвестиций | |||

| 1 | Приобретение оборудования, требующего монтажа | 205 «Строительные материалы» | 63 «Расчёты с поставщиками и подрядчиками» |

| 2 | Отражение суммы НДС | 641 «Расчёты по налогам» | 63 «Расчёты с поставщиками и подрядчиками» |

| 3 | Передача оборудования в монтаж | 15 «Капитальные инвестиции» | 205 «Строительные материалы» |

| 4 | Приобретение оборудования, не требующего монтажа, инструмента, инвентаря, мебели и т.п. | 15 «Капитальные инвестиции» | 63 «Расчёты с поставщиками и подрядчиками» |

| 5 | Отражение суммы НДС | 641 «Расчёты по налогам» | 63 «Расчёты с поставщиками и подрядчиками» |

| 6 | Затраты на проектные, строительно-монтажные работы по счетам подрядчиков и проектных организаций | 15 «Капитальные инвестиции» | 63 «Расчёты с поставщиками и подрядчиками» |

| 7 | Сумма НДС в счетах подрядчиков и проектных организаций | 641 «Расчёты по налогам» | 63 «Расчёты с поставщиками и подрядчиками» |

| 8 | Затраты на транспортировку и монтаж безвозмездно полученных основных средств | 15 «Капитальные инвестиции» | 685 «Расчёты с прочими кредиторами» |

| 9 | Сумма НДС по транспортным услугам | 641 «Расчёты по налогам» | 685 «Расчёты с прочими кредиторами» |

| 10 | Расходы на строительство объекта хозяйственным способом: | ||

| а) | материалы | 15 «Капитальные инвестиции» | 205 «Строительные материалы» |

| б) | услуги вспомогательных производств (машин, механизмов и пр.) | 15 «Капитальные инвестиции» | 23 «Производство» |

| в) | оплата труда работников, занятых в строительстве | 15 «Капитальные инвестиции» | 66 «Расчёты по оплате труда» |

| г) | отчисления на социальные мероприятия | 15 «Капитальные инвестиции» | 65 «Расчёты по страхованию» |

| 11 | Услуги машин и механизмов сторонних организаций на объекте строительства (хоз. способом) | 15 «Капитальные инвестиции» | 685 «Расчёты с прочими кредиторами» |

| 12 | Отражение НДС по услугам машин и механизмов | 641 «Расчёты по налогам» | 685 «Расчёты с прочими кредиторами» |

| 13 | Затраты на улучшение, реконструкцию, модернизацию, достройку, дооснащение объектов основных средств | 15 «Капитальные инвестиции» | 63 «Расчёты с поставщиками и подрядчиками» |

| 14 | Сумма НДС | 641 «Расчёты по налогам» | 63 «Расчёты с поставщиками и подрядчиками» |

| 15 | Затраты на реконструкцию и модернизацию объекта аренды (здания) | 15 «Капитальные инвестиции» | 63 «Расчёты с поставщиками и подрядчиками» |

| 16 | Отражение НДС | 641 «Расчёты по налогам» | 63 «Расчёты с поставщиками и подрядчиками» |

Текущий ремонт относится на расходы текущего периода.

По дебету счетов:

- 23 «Производство»

- 91 «Общехозяйственные расходы»

- 92 «Административные расходы»

По кредиту счёта:

- 631 «Расчёты с отечественными поставщиками»

Примеры отражения в учете текущего и капитального ремонта автомобиля

Пример 1. Отражение в учете текущего ремонта (объект основных средств и расходы — за счет собственных средств)

КНП ЗОЗ, плательщик НДС, имеет на балансе автомобиль — специальный медицинский автомобиль Mercedes Benz Sprinter 316.

Первоначальная стоимость автомобиля составляет 868 974,68 грн.

Дата ввода в эксплуатацию — 11.07.2023 года.

Срок полезного использования — 5 лет или 60 месяцев.

Сумма начисленной амортизации — 196 553,86 грн.

В марте 2025 года на СТО была произведена замена лобового стекла и передней фары автомобиля. Работы выполняло ООО «Автосервис», плательщик НДС. Сумма — 12 000,00 грн с НДС.

Учёт и отражение в отчете 1-НС

| № | Хозяйственная операция | Корреспонденция счетов | Сумма | Отражение в 1НС | Отражение в программе «Бухгалтерия коммунального предприятия» | |||

|---|---|---|---|---|---|---|---|---|

| Д-т | К-т | Документ | Тип операции | |||||

| Учёт текущего ремонта автомобиля, осуществленного за собственные средства | ||||||||

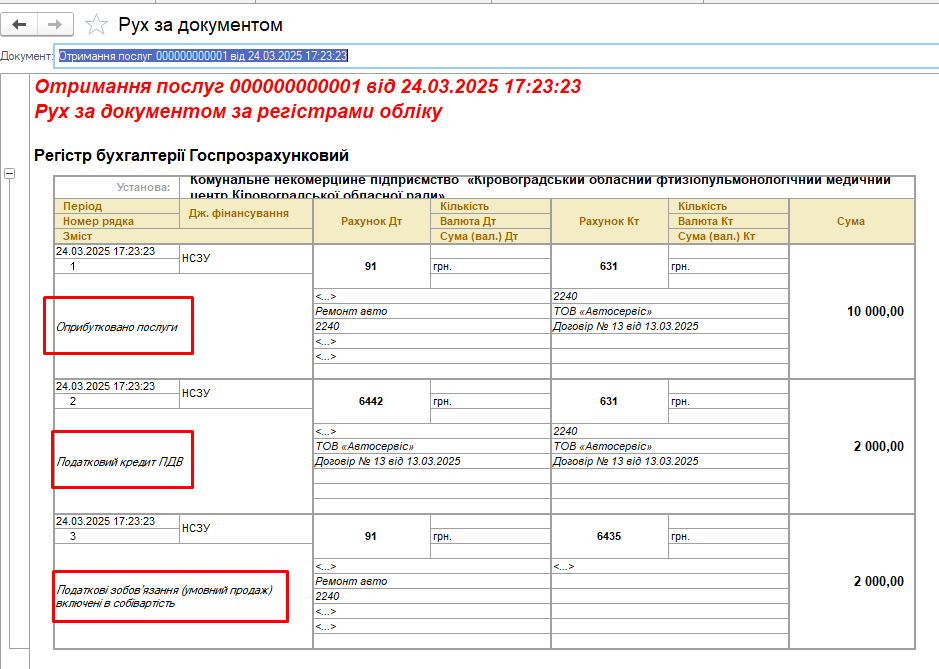

| 1 | Признаны расходы текущего периода на основании акта выполненных работ | 91 | 631 | 10 000,00 | Таблица 5 отчета 1НС | Получение услуг | Получение услуг | |

| 2 | Отражено налоговое обязательство (условная продажа) | 91 | 6435 | 2 000,00 | ||||

| 3 | Отражён налоговый кредит | 6442 | 631 | 2 000,00 | ||||

| 4 | Перечислены средства поставщику | 631 | 311-315 | 12 000,00 | Банковская выписка | Перечисление средств поставщику | ||

| 5 | Подтверждено налоговое обязательство (условная продажа) | 6435 | 6412 | 2 000,00 | Налоговая накладная | Налоговая накладная (условная продажа) | ||

| 6 | Подтверждён налоговый кредит | 6412 | 6442 | 2 000,00 | Входящий налоговый документ | Входящий налоговый документ | ||

| 7 | Общехозяйственные расходы отнесены на производство | 231 | 91 | 12 000,00 | Обработка от компании «Системи для бізнесу» | |||

| 8 | Производственные расходы отнесены на себестоимость готовой продукции | 903 | 231 | 12 000,00 | Обработка от компании «Системи для бізнесу» | |||

| 9 | Признан финансовый результат | 791 | 903 | 12 000,00 | Определение фин. результата | |||

Пример 2. Отражение в учете ремонта автомобиля, включающего текущие и капитальные расходы

1 этап – текущий ремонт (расходы текущего периода)

| № | Хозяйственная операция | Дт | Кт | Сумма | Отчет 1-НС | Документ | Тип операции |

|---|---|---|---|---|---|---|---|

| 1 | Признаны текущие расходы по акту выполненных работ | 91 | 631 | 10000,00 | Таблица 5 | Получение услуг | Получение услуг |

| 2 | Отражено налоговое обязательство (условная продажа) | 91 | 6435 | 2000,00 | |||

| 3 | Отражён налоговый кредит | 6442 | 631 | 2000,00 | |||

| 4 | Перечислены средства поставщику | 631 | 311-315 | 12000,00 | Банковская выписка | Оплата поставщику | |

| 5 | Подтверждено налоговое обязательство | 6435 | 6412 | 2000,00 | Налоговая накладная | Условная продажа | |

| 6 | Подтверждён налоговый кредит | 6412 | 6442 | 2000,00 | Входящий налоговый документ | Входящий документ | |

| 7 | Общехозяйственные расходы отнесены на производство | 231 | 91 | 12000,00 | Обработка от Системы для бизнеса | ||

| 8 | Производственные расходы отнесены на себестоимость | 903 | 231 | 12000,00 | Обработка от Системы для бизнеса | ||

| 9 | Признан финансовый результат | 791 | 903 | 12000,00 | Определение результата |

2 этап – разукомплектация и учёт металлолома

| № | Операция | Дт | Кт | Сумма | Отчет 1-НС | Документ | Тип операции |

|---|---|---|---|---|---|---|---|

| 1 | Списана амортизация (66 179,05 * 0,35) | 132 | 105 | 23162,67 | Таблица 5 | Разукомплектация | Разукомплектация |

| 2 | Списана остаточная стоимость (6424,95 * 0,35) | 976 | 105 | 2248,73 | |||

| 3 | Оприходование металлолома | 209 | 746 | 14640,00 | Таблица 4 | Поступление ТМЦ | Оприходование |

| 4 | Списание убытков от разукомплектации | 791 | 976 | 2248,73 | Финансовый результат | ||

| 5 | Доход от реализации/приемки металлолома | 746 | 791 | 14640,00 | Финансовый результат |

3 этап – учёт капитальных инвестиций

| № | Операция | Дт | Кт | Сумма | Отчет | Документ | Тип операции |

|---|---|---|---|---|---|---|---|

| 1 | Работы по установке агрегатов и приобретению запчастей | 1523 | 631 | 200000,00 | Табл. 3, 10 | Акт выполненных работ | Получение услуг |

| 2 | Условное налоговое обязательство | 91 | 6435 | 40000,00 | |||

| 3 | Налоговый кредит | 6442 | 631 | 40000,00 | |||

| 4 | Перечисление поставщику | 631 | 311-315 | 240000,00 | Банковская выписка | Оплата | |

| 5 | Подтверждение налогового обязательства | 6435 | 6412 | 40000,00 | Налоговая накладная | ||

| 6 | Подтверждение налогового кредита | 6412 | 6442 | 40000,00 | Входящий налоговый документ |

4 этап – увеличение стоимости основного средства

| № | Операция | Дт | Кт | Сумма | Отчет | Документ | Тип операции |

|---|---|---|---|---|---|---|---|

| 1 | Капитальный ремонт с увеличением первоначальной стоимости | 105 | 1523 | 240000,00 | Табл. 3, 9, 10 | Ремонт ОС | Капитальный ремонт |

| 2 | Изменение срока полезного использования (по приказу) | Внутренний приказ | Изменение срока |

Как видно, учет расходов на текущий ремонт и отнесение затрат на капитальные инвестиции с последующим увеличением стоимости необоротного актива требует внимательного отношения к множеству нюансов.

Благодаря программному продукту КБС Бухгалтерия коммунального предприятия бухгалтера смогут избежать ошибок, а сам процесс учета станет проще и комфортнее. В системе предусмотрены соответствующие документы и проводки, соответствующие законодательству.

Поэтому предлагаем рассмотреть автоматизацию такого процесса на Примере 2.

Автоматизация ремонта авто в КБС Бухгалтерия коммунального предприятия

Поддержка программ KBS

Нужна надежная поддержка для работы с программами KBS? Компания «Системы для бизнеса» обеспечит бесперебойную работу бухгалтерии и профессиональную помощь в любой момент.

Автоматизация учета с программой KBS

Хотите упростить бухгалтерские процессы? Программные продукты KBS для бюджетных учреждений автоматизируют рутинные задачи, снижают риск ошибок и делают вашу работу легче.

Как отразить в учете текущий ремонт?

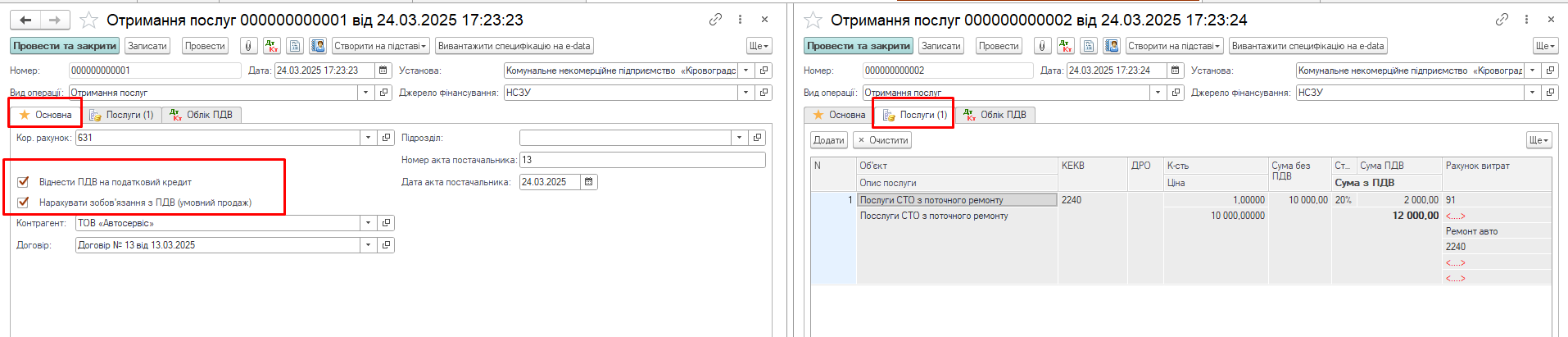

Для отражения расходов текущего периода достаточно корректно создать документ «Получение услуг» с видом операции «Получение услуг».

Во вкладке «Основная» указываем реквизиты документа, источник финансирования, и устанавливаем флаг, если нужно учесть НДС.

Во вкладке «Услуги» заполняем табличную часть и указываем счёт учета расходов.

После проведения документа получаем готовую проводку: расчеты с поставщиком, расходы и НДС (условная продажа и налоговый кредит).

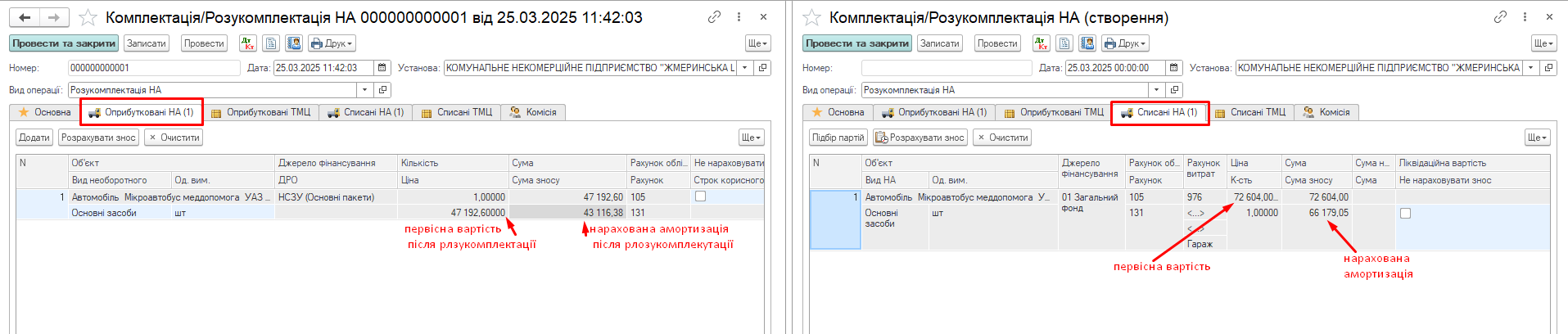

Как отразить разукомплектацию автомобиля?

Используем документ «Комплектация/Разукомплектация НА» с видом операции «Разукомплектация НА».

Программа КБС позволяет отразить частичное списание объекта: списывается стоимость и амортизация, а объект снова ставится на учет с обновленной остаточной стоимостью.

Во вкладке «Основная» указываем реквизиты документа. Во вкладке «Оприбутковані НА» — новый объект и стоимость. Во вкладке «Списані НА» — старый объект, подлежащий разукомплектации.

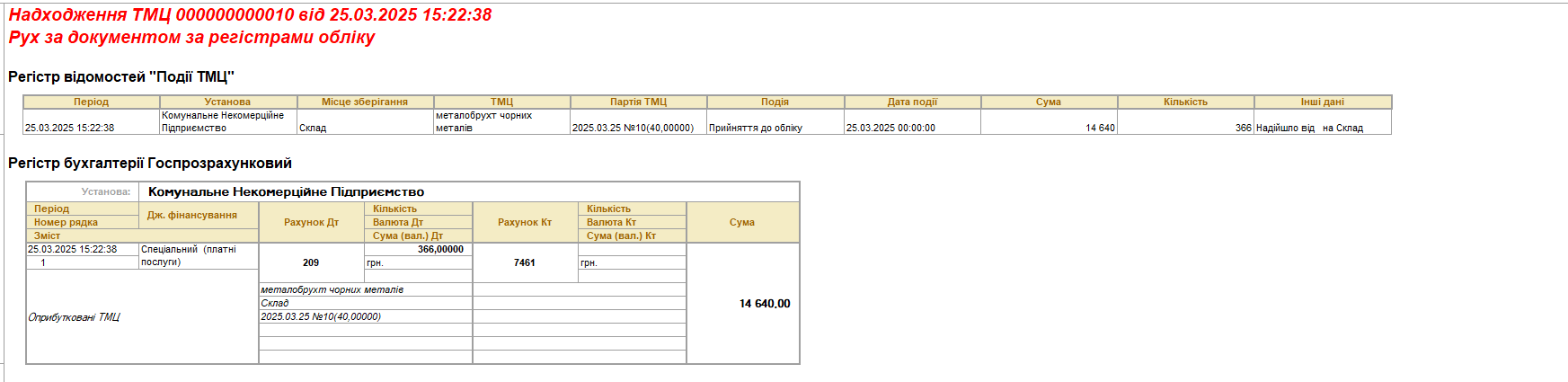

Как отразить оприходование металлолома?

Используем документ «Поступление ТМЦ» и вид операции «Оприходование вторсырья после ликвидации ОС».

После проведения формируется автоматическая проводка: Дт 209 — Кт 746.

📌 Даже на таких небольших примерах видно, что программа действительно готова к учету сложных операций.

Именно поэтому стоит автоматизировать учет с помощью «КБС Бухгалтерия коммунального предприятия» и сопровождения от компании «Системы для бизнеса».

🛠️ Как обычно, сложные задачи имеют простые решения — главное, выбрать правильный инструмент.

Комментариев пока нет ...