Учет арендной платы и коммунальных платежей в КНП: ключевые нюансы и автоматизация в KBS

Ведение учета аренды и коммунальных платежей в КНП имеет свои особенности 🏢📊. Как правильно отражать операции с учетом законодательных требований и автоматизации в KBS? Узнайте в нашей статье!

На первый взгляд, учет взаиморасчетов с арендаторами кажется достаточно простой темой, не требующей дополнительного освещения. Однако существуют определенные нюансы, влияющие на отражение таких операций в учете, а именно:

- Отражение в учете арендной платы, часть которой подлежит перечислению в бюджет.

- Отражение в учете возмещения коммунальных платежей арендаторами, если оплата таких платежей осуществлялась за счет целевого финансирования.

В этой статье мы рассмотрим, как правильно учитывать такие операции, основываясь на опыте различных учреждений здравоохранения и принимая во внимание отсутствие четких нормативных разъяснений по формированию корреспонденции счетов.

Отражение в учете арендной платы, часть которой подлежит перечислению в бюджет

Прежде всего, следует напомнить, что имущество, включая здания и сооружения, находится в оперативном управлении учреждения здравоохранения. Согласно действующему законодательству, такое имущество относится к коммунальной собственности:

- Гражданский кодекс Украины

- Хозяйственный кодекс Украины (ст. 137)

- Закон Украины “О местном самоуправлении в Украине”

- Закон Украины “О передаче объектов права государственной и коммунальной собственности” №147/98-ВР

- Закон Украины “Об аренде государственного и коммунального имущества” №157-IX (ч. 5 ст. 17) «Порядок распределения арендной платы для объектов, находящихся в государственной собственности, между государственным бюджетом, арендодателем и балансодержателем определяется Порядком передачи имущества в аренду.» https://zakon.rada.gov.ua/laws/show/157-20#n345

Согласно законодательству, решение о доле арендной платы, подлежащей перечислению в бюджет, принимается органом местного самоуправления и указывается в договоре аренды коммунального имущества.

Как правильно учитывать арендную плату, частично перечисляемую в бюджет?

На данный момент в нашей практике сопровождения КНП ЗОЗ встречались два типа оплаты доли арендной платы за использование коммунального имущества в бюджет:

- Арендодатель, получив от арендатора на расчетный счет средства за арендную плату, самостоятельно перечисляет соответствующую часть в бюджет.

- Арендодатель, согласно заключенному договору, формирует документы на оплату и передает арендатору. Арендатор самостоятельно перечисляет такую часть в соответствующий бюджет.

Рассмотрим, как учитывать каждый из типов оплаты.

Корреспонденция счетов для различных схем оплаты аренды

Тип первый: Арендодатель, получив от арендатора на расчетный счет средства за арендную плату, самостоятельно перечисляет соответствующую часть в бюджет.

Перед формированием корреспонденции счетов обратимся к Инструкции

по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной Приказом Министерства финансов Украины 30.11.1999 №291 https://zakon.rada.gov.ua/laws/show/z0893-99#n840

«На субсчете 713 «Доход от операционной аренды активов» обобщается информация о доходах от аренды (кроме финансовой) имущества, если эта деятельность не является предметом (целью) создания предприятия».

Также следует отметить, что часть арендной платы, подлежащая перечислению в бюджет, не является доходом предприятия, об этом говорится в п.6 пп. 6 ПСБУ 15 «Доход» https://zakon.rada.gov.ua/laws/show/z0860-99#Text: «6. Не признаются доходами такие поступления от других лиц:…

6.6. Поступления, принадлежащие другим лицам.»

Именно поэтому при формировании документов на оплату, сумму начисленной арендной платы следует отобразить двумя строками:

- Арендная плата Д-т 3771 К-т 713;

- Часть арендной платы, подлежащая перечислению в бюджет Д-т 3771 К-т 685.

Пример 1

КНП ЗОЗ согласно условиям договора ежемесячно начисляет арендатору арендную плату в сумме 12 000,00 грн, включая НДС 2 000,00 грн.

Решением сессии Исполнительного комитета ОМС установлено, что доля платежа в бюджет за аренду коммунального имущества, находящегося в оперативном управлении КНП ЗОЗ, составляет 50%.

Договор заключен таким образом, что соответствующую часть оплачивает арендодатель, то есть КНП ЗОЗ.

| № | Хозяйственная операция | Д-т | К-т | Сумма | Примечание |

|---|---|---|---|---|---|

| 1 | Начислена арендная плата, в том числе: | Разделяем сумму арендной платы | |||

| Арендная плата арендодателя | 3771 | 713 | 7000,00 | Доход признается только на сумму, остающуюся у арендатора | |

| 2 | Начислено налоговое обязательство | 713 | 6431 | 2000,00 | Уменьшаем сумму дохода на сумму НДС |

| 3 | Поступили средства от арендатора | 311-315 | 3771 | 12 000,00 | Банковская выписка |

| 4 | Перечислена часть арендной платы в бюджет | 685 | 311/315 | 5000,00 | Банковская выписка |

| 5 | Сформирована и зарегистрирована Налоговая накладная | 6431 | 6412 | 2000,00 | Подтверждено налоговое обязательство |

Тип второй: Арендодатель, в соответствии с заключенным договором, формирует документы на оплату и передает арендатору. Арендатор самостоятельно оплачивает соответствующую часть в соответствующий бюджет.

Сразу отметим, что этот тип, с точки зрения корректности применения корреспонденции счетов, не является идеальным, но он имеет практический опыт применения в КНП ЗОЗ.

И снова, прежде чем рассматривать пример применения данного типа, обратимся к Инструкции по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной Приказом Министерства финансов Украины 30.11.1999 №291 https://zakon.rada.gov.ua/laws/show/z0893-99#n840, а именно какие корреспонденции допустимы для субсчета 713 «Доход от операционной аренды активов».

Счет 71 «Прочий операционный доход» корреспондирует:

| по дебету с кредитом счетов: | по кредиту с дебетом счетов: | ||

|---|---|---|---|

| 64 | «Расчеты по налогам и платежам» | 16 | «Долгосрочные биологические активы» |

| 79 | «Финансовые результаты» | 20 | «Производственные запасы» |

| 21 | «Текущие биологические активы» | ||

| 22 | «Малоценные и быстроизнашиваемые предметы» | ||

| 23 | «Производство» | ||

| 25 | «Полуфабрикаты» | ||

| 26 | «Готовая продукция» | ||

| 27 | «Продукция сельскохозяйственного производства» | ||

| 28 | «Товары» | ||

| 30 | «Наличные деньги» | ||

| 31 | «Счета в банках» | ||

| 33 | «Прочие средства» | ||

| 34 | «Краткосрочные векселя полученные» | ||

| 36 | «Расчеты с покупателями и заказчиками» | ||

| 37 | «Расчеты с разными дебиторами» | ||

| 38 | «Резерв сомнительных долгов» | ||

| 47 | «Обеспечение будущих расходов и платежей» | ||

| 48 | «Целевое финансирование и целевые поступления» | ||

| 49 | «Страховые резервы» | ||

| 50 | «Долгосрочные займы» | ||

| 60 | «Краткосрочные займы» | ||

| 61 | «Текущая задолженность по долгосрочным обязательствам» | ||

| 62 | «Краткосрочные векселя выданные» | ||

| 63 | «Расчеты с поставщиками и подрядчиками» | ||

| 66 | «Расчеты по выплатам работникам» | ||

| 67 | «Расчеты с участниками и средства клиентов» | ||

| 68 | «Расчеты по прочим операциям» |

На основании вышеизложенного, выбор счета для учета доли арендной платы, подлежащей уплате в бюджет арендатором, требует внимательного подхода. Важно учитывать нормативные требования и применять бухгалтерские корреспонденции, соответствующие характеру операции. Несмотря на то, что данный метод оплаты не является полностью корректным с точки зрения теории учета, его применение в практике КНП ЗОЗ подтверждает его функциональность и удобство.

Как видим, по дебету субсчет 713 «Доход от операционной аренды активов» корреспондирует с кредитом субсчетов 64 «Расчеты по налогам и платежам» и 79 «Финансовые результаты». Поэтому во всех остальных случаях, если необходимо уменьшить доход, можно применить метод «Красное сторно».

Пример 2

КНП ЗОЗ согласно условиям договора ежемесячно начисляет арендатору арендную плату в сумме 12 000,00 грн, включая НДС 2 000,00 грн.

Решением сессии Исполкома ОМС установлено, что доля платежа в бюджет за аренду коммунального имущества, находящегося в оперативном управлении КНП ЗОЗ, составляет 50%.

Договор заключен таким образом, что соответствующую часть оплачивает арендатор.

| № | Хозяйственная операция | Д-т | К-т | Сумма | Примечание |

|---|---|---|---|---|---|

| 1. | Начислена арендная плата | 3771 | 713 | 12 000,00 | Доход признается на всю сумму арендной платы с НДС |

| 2 | Начислено налоговое обязательство | 713 | 6431 | 2 000,00 | Уменьшаем сумму дохода на сумму НДС |

| 3. | Уменьшена сумма задолженности арендатора и собственного дохода на часть, подлежащую перечислению в бюджет | 3771 | 713 | -5 000,00 | Применен метод «Красное сторно» |

| 4. | Поступили средства от арендатора | 311-315 | 3771 | 7 000,00 | Банковская выписка |

| 5. | Сформирована и зарегистрирована налоговая накладная | 6431 | 6412 | 2 000,00 | Подтверждено налоговое обязательство |

Отражение в учете возмещения коммунальных платежей арендаторами, если оплата таких платежей осуществлялась за счет целевого финансирования

Для получателей средств местного бюджета, которые являются плательщиками НДС, правильное отражение возмещения коммунальных платежей в бухгалтерском учете может стать значительным вызовом. Рассмотрим основные аспекты этого процесса.

Возмещение коммунальных платежей, связанных с арендой, по сути относится к арендным отношениям. Соответствующие условия могут быть прописаны одновременно в договоре аренды или в отдельном договоре на компенсацию эксплуатационных расходов. Важно понимать, что налогообложение таких платежей формируется по аналогии с налогообложением арендной платы.

Расходы. Часть коммунальных платежей, подлежащая возмещению арендатором, не может быть отнесена на производственные, общепроизводственные или административные расходы. Эти расходы следует относить к прочим операционным расходам.

Для учета таких расходов используется субсчет 949 «Прочие расходы операционной деятельности».

Таким образом, при учете полученных коммунальных услуг эти расходы следует разделить на две отдельные суммы – те, которые относятся к расходам предприятия, и те, которые относятся к прочим операционным расходам.

Доходы. При формировании документов на возмещение коммунальных (эксплуатационных) расходов для отражения дохода используется субсчет 719 «Прочие доходы от операционной деятельности».

Рассмотрим один из наиболее распространенных примеров учета возмещения коммунальных платежей.

Пример 3

КНП ЗОЗ – плательщик НДС.

Получает целевое финансирование из местного бюджета для оплаты коммунальных платежей.

Часть помещений, находящихся в оперативном управлении, КНП ЗОЗ сдает в аренду.

Имеет заключенный договор с арендатором на возмещение части коммунальных платежей.

За месяц общая сумма расходов на потребленные коммунальные услуги составила 60 000,00 грн, включая НДС 10 000,00 грн.

Получено целевое финансирование в сумме 60 000,00 грн.

Перечислено поставщикам за коммунальные платежи.

Сформирована и передана на оплату арендатору сумма затрат, подлежащая возмещению – 5% от общей суммы.

Получены на расчетный счет такие средства.

| № | Хозяйственная операция | Источник финансирования | Д-т | К-т | Сумма | Примечание |

|---|---|---|---|---|---|---|

| 1. | Отражение в учете полученных коммунальных услуг | Целевое финансирование | 949 | 631 | 2 500,00 | Отдельно выделяем сумму, относящуюся к арендаторам |

| 2. | Начислено налоговое обязательство | Целевое финансирование | 6435 | 949 | 10 000,00 | Условная продажа |

| 3. | Получено возмещение от арендатора | Собственные поступления | 311-315 | 3771 | 3 000,00 | Банковская выписка |

| 4. | Переведены средства в целевое финансирование | Собственные поступления | 791 | 311-315 | 3 000,00 | Банковская выписка |

| 5. | Снижение суммы понесенных расходов | Целевое финансирование | 949 | 791 | -3 000,00 | Операция введена вручную |

Как видно из примера, учет возмещения коммунальных платежей требует четкого распределения расходов и доходов, а также применения корректных бухгалтерских счетов. Соблюдение этих правил позволит предприятиям избежать ошибок в налоговом учете и правильно отражать финансовые потоки.

Сразу обращаю внимание, что это не аксиома, а один из примеров отражения в учете возмещения коммунальных платежей арендаторами.

Главный вывод заключается в том, что средства, возмещенные арендаторами, должны быть восстановлены как целевое финансирование и, соответственно, уменьшен доход.

Такой учет является сложным и неоднозначным, поэтому упростить процесс отражения в учете таких операций может помочь программа КБС Бухгалтерия коммунального предприятия.

Автоматизация учета аренды и коммунальных платежей в KBS

Прежде всего напомню: программа КБС Бухгалтерия коммунального предприятия построена таким образом, что большинство операций, осуществляемых в КНП ЗОЗ, уже предусмотрены разработчиком – достаточно просто выбрать соответствующий Вид Операции.

Сопровождение программ KBS

Нуждаетесь в надежном сопровождении для работы с программами KBS? Компания «Системы для бизнеса» поможет вам обеспечить бесперебойную работу бухгалтерии и профессиональную поддержку в любой момент.

Автоматизация учета с программой KBS

Хотите упростить бухгалтерские процессы? Программные продукты KBS для бюджетных учреждений автоматизируют рутинные задачи, уменьшают риск ошибок и делают вашу работу проще.

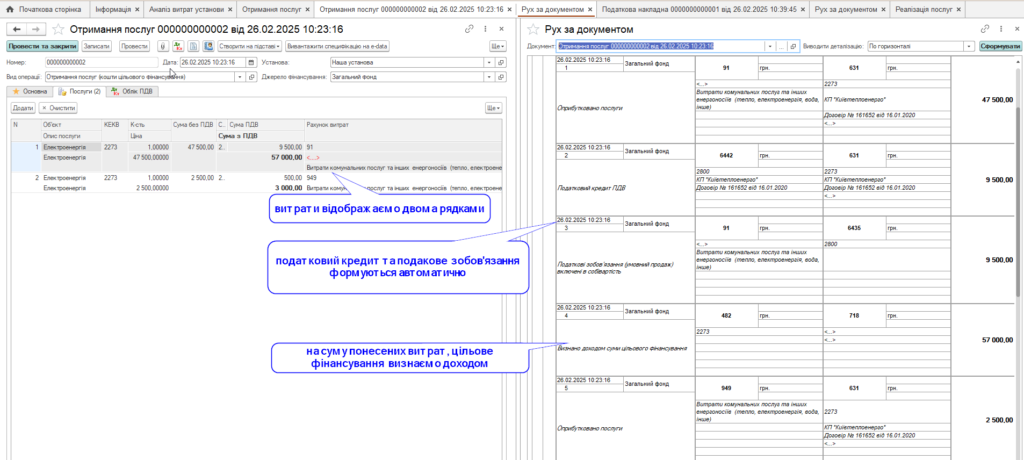

Шаг 1. Отражаем в учете получение Услуг от поставщика

В документе Получение Услуг выбираем Вид операции Получение услуг (средства целевого финансирования).

В табличной части документа полученные услуги вносим двумя строками — как собственные расходы и прочие расходы операционной деятельности.

После проведения документа корреспонденция счетов формируется автоматически.

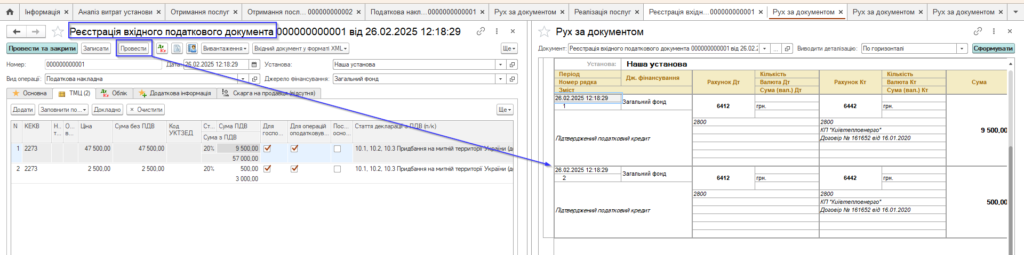

Шаг 2. Подтверждаем Налоговый кредит

Здесь есть два варианта, доступные в программе КБС Бухгалтерия коммунального предприятия:

- Создать документ Входящий налоговый документ на основании документа Получение услуг. Для этого достаточно нажать кнопку Создать на основании, и после его проведения корреспонденция счетов сформируется автоматически.

- Загрузить такой Входящий Налоговый документ, используя программу FREDO Отчет.

Шаг 3. Подтверждаем Налоговое обязательство — условная продажа.

Для этого в документе Получение услуг достаточно нажать кнопку Создать на основании, и провести налоговую накладную, которая сформировалась. Бухгалтерские проводки сформируются автоматически. Такую Налоговую накладную можно выгрузить в XML формат или воспользоваться возможностями FREDO Отчета.

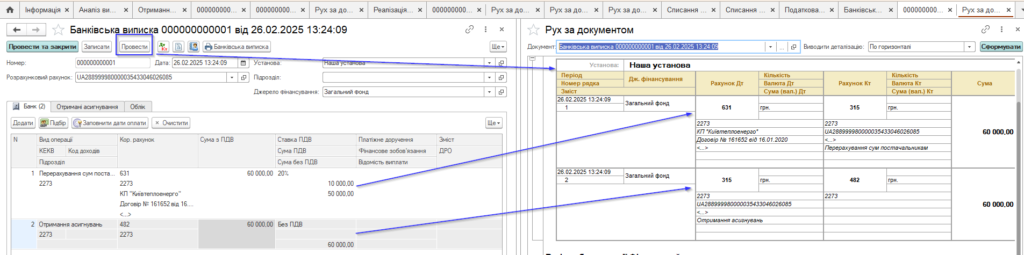

Шаг 4. Отражаем поступление средств целевого финансирования на расчетный счет и перечисление средств поставщику.

Документ Банковская выписка, Вид операции — Перечисление средств поставщику.

Документ Банковская выписка, Вид операции – Получение ассигнований.

После проведения документа корреспонденции счетов формируются автоматически.

Как видим, такой объем бухгалтерских проводок благодаря программе КБС Бухгалтерия коммунального предприятия можно превратить в шесть простых шагов.

Сложные вопросы имеют простые решения благодаря программе КБС Бухгалтерия коммунального предприятия и профессиональным консультациям от специалистов компании «Системы для бизнеса».

Комментариев пока нет ...