Учет НДС в КНП: автоматизация в медицинском заведении

Эффективный учет НДС является критически важным аспектом финансовой деятельности коммунальных некоммерческих предприятий (КНП), особенно работающих в медицинской сфере.

В этой статье мы рассмотрим все о НДС в медицинском КНП, но сначала, давайте вообще определим для себя, что такое НДС и другие взаимосвязанные термины.

Налог на добавленную стоимость (НДС) – это косвенный налог, который входит в цену товаров (работ, услуг) и уплачивается покупателем, но его учет и перечисление в государственный бюджет осуществляет продавец (налоговый агент).

Налоговое обязательство – общая сумма налога на добавленную стоимость, полученная плательщиком НДС в отчетном периоде (в составе стоимости проданных покупателю товаров, работ, услуг)

Налоговый кредит – сумма НДС, на которую плательщик этого налога имеет право уменьшить налоговое обязательство отчетного периода, определенное по правилам, установленным Налоговым кодексом Украины

Бюджетное возмещение – возмещение отрицательного значения НДС плательщику этого налога (при условии подтверждения правомерности бюджетного возмещения)

Объект налогообложения – операции плательщиков налога по поставке услуг, место поставки которых находится на таможенной территории Украины ст. 185.1 НКУ

Операции освобождены от налогообложения – ст. 197.1.5 НКУ «снабжение услуг по здравоохранению учреждениями здравоохранения, имеющими лицензию на поставку таких услуг, а также поставки услуг реабилитационными учреждениями для инвалидов и детей-инвалидов, имеющих лицензию на поставки таких услуг в соответствии с законодательством» (Перечень операций, предоставляемых учреждениями здравоохранения, и облагаются налогом, как любые операции, подлежащие налогообложению, также предусмотрены ст. 197.1.5 НКУ).

Операции освобожденные от НДС (ст. 197.1.5) не следует отождествлять с Операциями, не являющимися объектом налогообложения (ст. 196)

Облагать ли средства полученные по договору с НСЗУ по программе медицинских гарантий?

Итак, для начала:

- статья 3 Закона Украины 2168 «О государственных финансовых гарантиях медицинского обслуживания населения» гласит: Согласно этому Закону государство гарантирует полную оплату согласно тарифу за счет средств Государственного бюджета Украины предоставления гражданам необходимых им медицинских услуг и лекарственных средств, предусмотренных программой медицинских гарантий;

- руководствуясь ст. 185.1 и ст. 197.1.5 НКУ – полученные от НСЗУ средства по программе Медицинских гарантий – являются объектом налогообложения как компенсация стоимости услуг по ПМГ, которые одновременно освобождены от НДС

Исходя из приведенного:

- Услуги по ПМГ, компенсирующей НСЗУ, освобождены от НДС.

- Медицинские услуги, которые есть в списке исключений ст. 197.1.5 а-о – облагаются НДС по ставке 20%.

Определение возможности пользоваться налоговым кредитом

Обратимся к законодательству. Ст. 198.1 НКУ – К налоговому кредиту относятся суммы налога, уплаченные/начисленные в случае совершения операций по:

- приобретение или изготовление товаров и услуг;

- приобретение (строительство, сооружение, создание) внеоборотных активов;

- получение услуг, предоставленных нерезидентом на таможенной территории Украины, и в случае получения услуг, местом снабжения которых является таможенная территория Украины;

- ввоз внеоборотных активов на таможенную территорию Украины по договорам оперативного или финансового лизинга;

- ввоз товаров и/или внеоборотных активов на таможенную территорию Украины.

Ст. 198.1 НКУ – четко определяет, что суммы НДС включаются в налоговый кредит по методу первого события

Только Налоговые накладные, полученные с ЕРНН, являются основанием для отнесения НДС к налоговому кредиту.

Как видим, законодательство и изменения в него просто перенасыщены, что делает и так не простую работу бухгалтеров квестом на выживание в мире бухгалтерского и налогового учета.

В наших статьях, мы постепенно разгадываем все эти ребусы, и показываем, как можно быстро, качественно и с подсказками осуществлять ведение финансового и бухгалтерского учета, а также начисление заработной платы.

Как автоматизировать учет НДС в КНП?

Сегодня рассмотрим более подробно учет НДС в КНП и его автоматизацию с помощью программы КБС Бухгалтерия коммунального предприятия.

Стоит отметить, что программа КБС Бухгалтерия коммунального предприятия в полной мере позволяет отражать операции по НДС в медицинском КНП, формировать и осуществлять импорт/экспорт Налоговых документов, формировать другие отчетные налоговые формы, то с помощью программы.

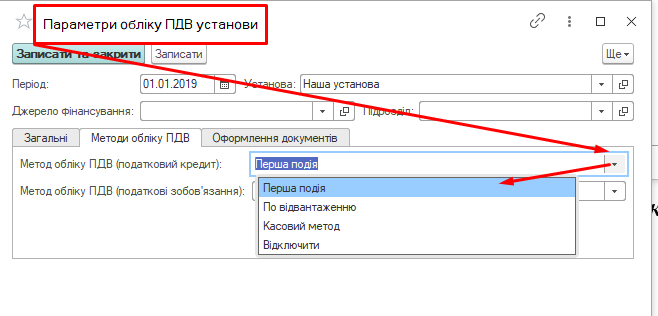

Выбор метода учета НДС в КНП

Методы учета НДС, в программе КБС Бухгалтерия коммунального предприятия:

- Первое событие – ст. 181.1 НКУ.

- Кассовый метод – ст. 266.14.1 НКУ.

- По отгрузке – ст. 187.7 НКУ.

Какие счета применяем для бухгалтерского учета операций по НДС?

Программа КБС Бухгалтерия коммунального предприятия построена с учетом требований «Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденной Приказом Министерства финансов Украины 30.11.1999 №291

Так, в программе КБС Бухгалтерия коммунального предприятия предусмотрено использование следующих счетов и субсчетов для учета НДС в медицинском КНП.

|

Код |

Наименование |

Акт. |

|

6412 |

Расчеты по НДС |

ОП |

|

6431 |

Налоговые обязательства |

А |

|

6432 |

Налоговые обязательства (неподтвержденные) |

П |

|

6433 |

Корректировка налоговых обязательств |

ОП |

|

6435 |

Условная продажа |

ОП |

|

6441 |

Налоговый кредит |

П |

|

6442 |

Налоговый кредит (неподтвержденный) |

А |

|

6443 |

Корректировка налогового кредита |

ОП |

Налоговый кредит

Его отражение в учете с помощью программы КБС Бухгалтерия коммунального предприятия.

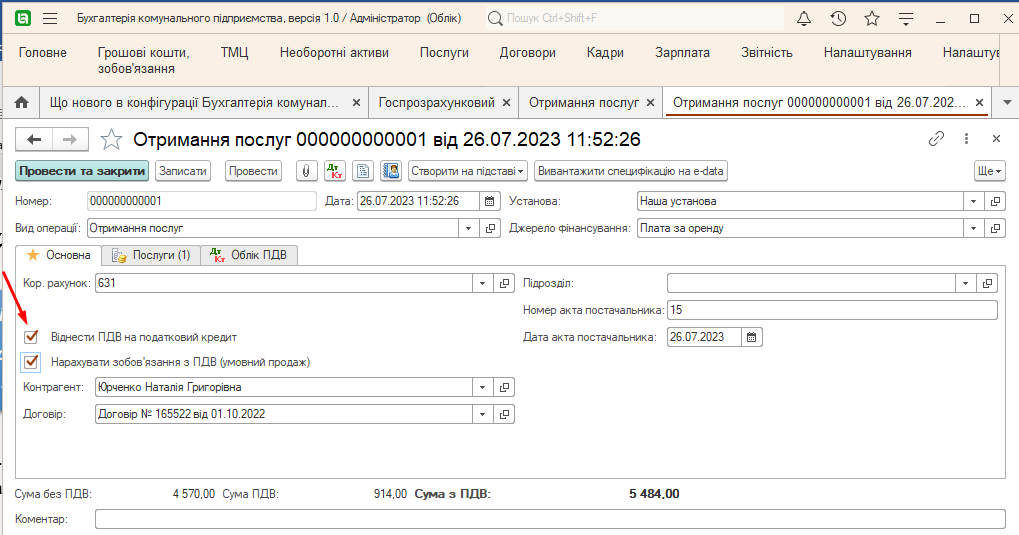

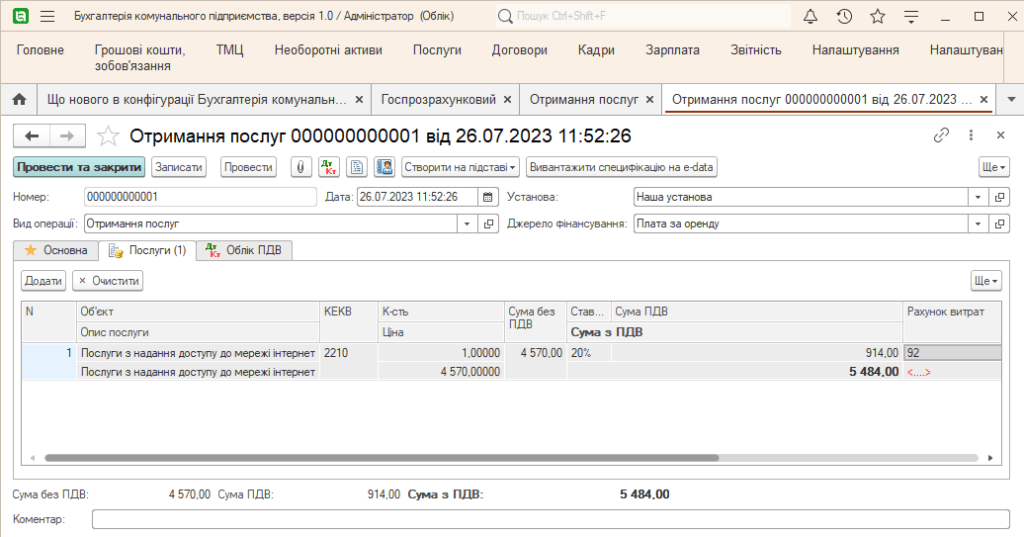

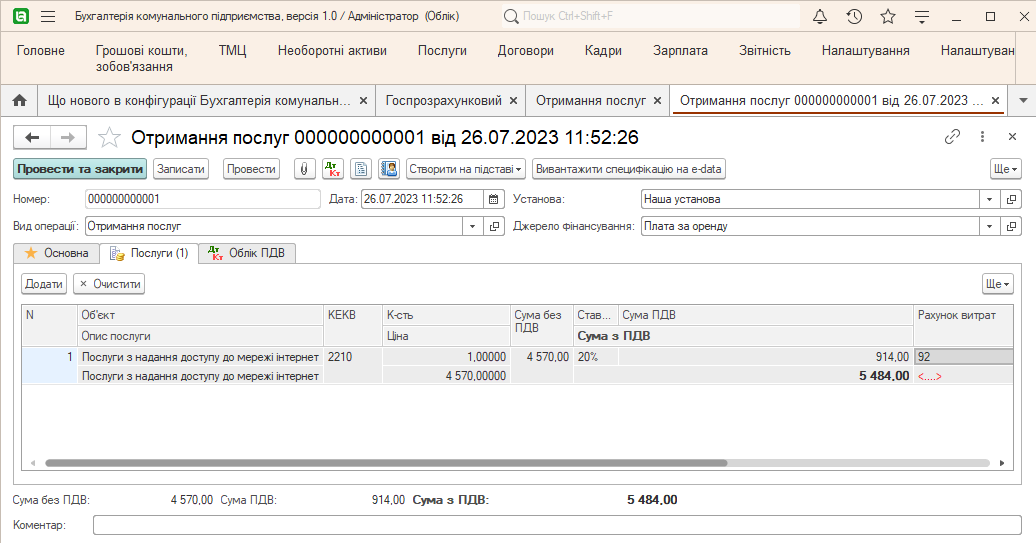

Пример: получение услуг по НДС, на условиях наложенного платежа

Предприятие – КНП плательщик НДС.

Метод учета НДС – первое событие.

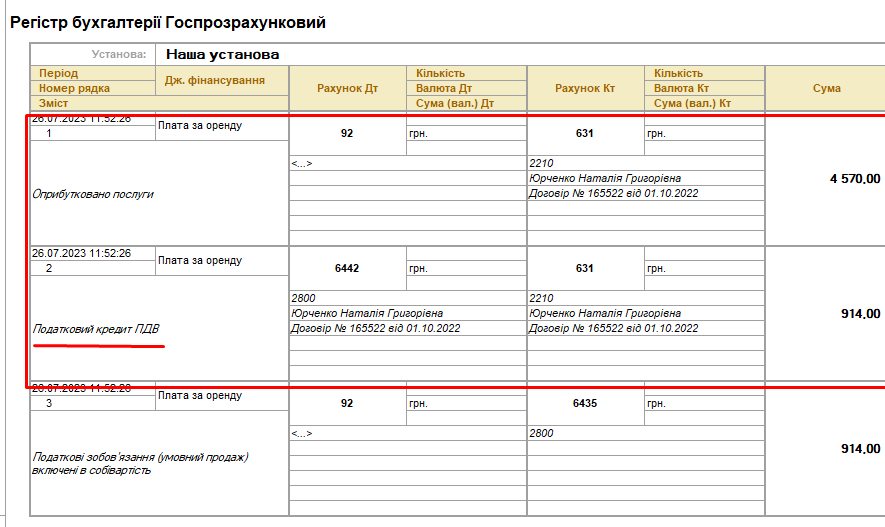

Корреспонденция субсчетов бухгалтерского учета выглядит так:

|

№ЗП |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1. |

Получены услуги от поставщика |

91,92,23,94 |

631 |

|

2. |

Отображен Налоговый кредит не подтвержден |

6442 |

631 |

|

3. |

Получен входной налоговый документ (налоговый кредит подтвержден) |

6412 |

6442 |

Автоматизация учета НДС в НКП будет выглядеть следующим образом:

- Создадим документ Получение услуг и установим флажок Отнести НДС на налоговый кредит.

- После проведения такого документа получим следующую корреспонденцию.

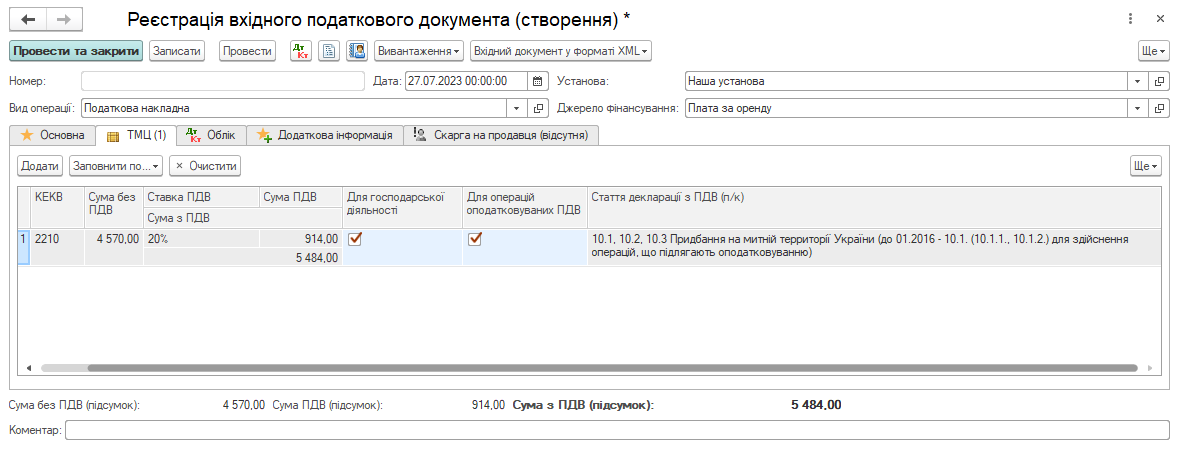

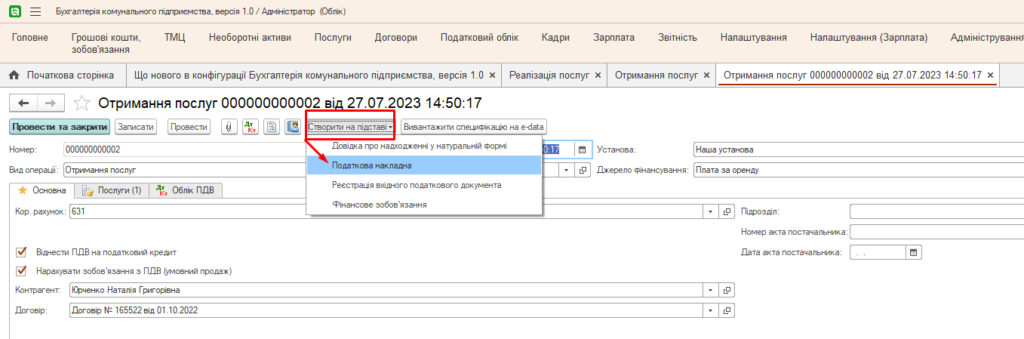

Для «закрытия» счета 6442 достаточно после получения Входного налогового документа нажать Создать на основании → Регистрация входящего налогового документа.

В результате такого действия получим готовый Входной налоговый документ со всеми заполненными данными, указанными в документе Получение услуг, далее необходимо лишь добавить реквизиты по ЕРНН.

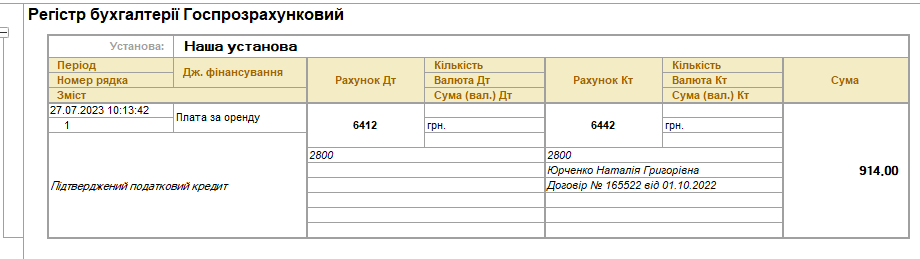

Сразу после проведения такого документа получим следующую корреспонденцию счетов.

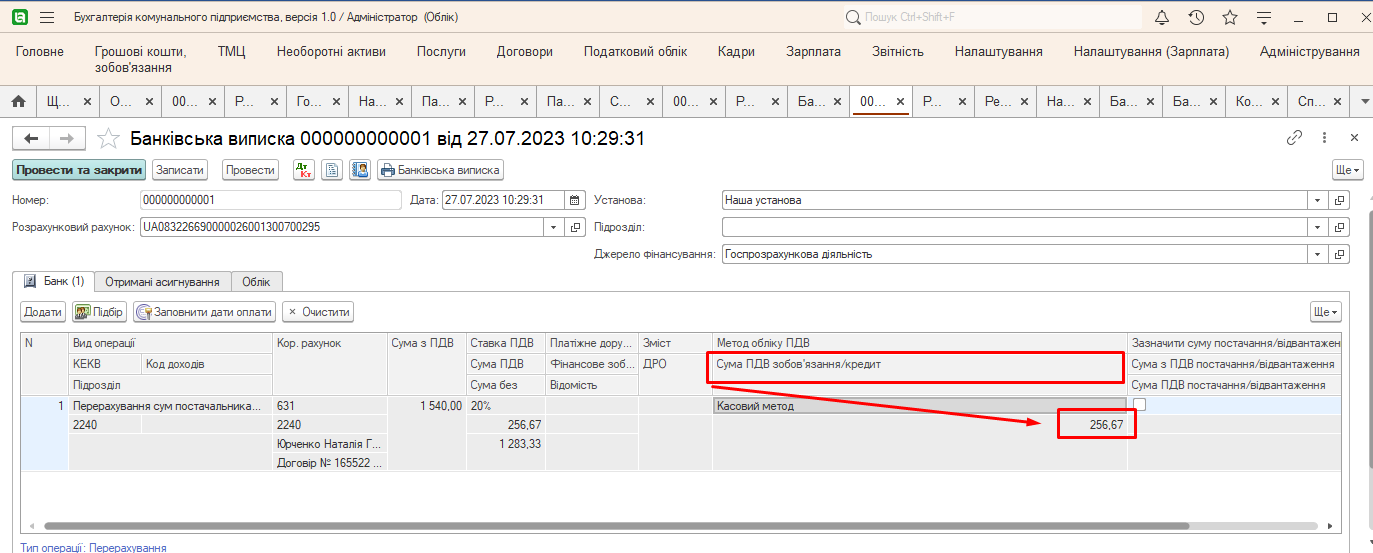

Пример: получение услуг по НДС, на условиях подписки

Предприятие – КНП плательщик НДС.

Метод учета НДС – Кассовый метод.

Корреспонденция субсчетов бухгалтерского учета выглядит так:

|

№ЗП |

Содержание операции |

Корреспонденция счетов |

|

|

|

Дебет |

Кредит |

|||

|

1. |

Перечислены средства поставщику |

631 |

31 |

|

|

2. |

Одновременно отражен НДС, относящийся к Налоговому кредиту неподтвержденного |

6442 |

6441 |

|

|

3. |

Получены услуги от поставщика |

91,92,23,94 |

631 |

|

|

4. |

Отражен Налоговый кредит по подписке |

6441 |

631 |

|

|

5. |

Получен входной налоговый документ (налоговый кредит подтвержден) |

6412 |

6442 |

|

|

|

|

|

|

|

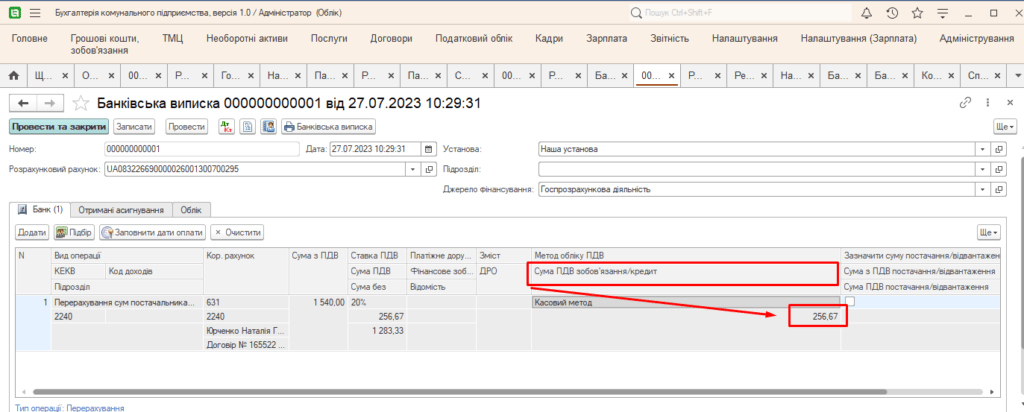

Учет НДС в КНП будет выглядеть следующим образом:

- Банковская выписка, вид операции Перечисление сумм поставщикам.

- Лучше сделать отдельный вид операции Перечисление сумм поставщикам (налоговый кредит).

- Банковская выписка будет выглядеть следующим образом.

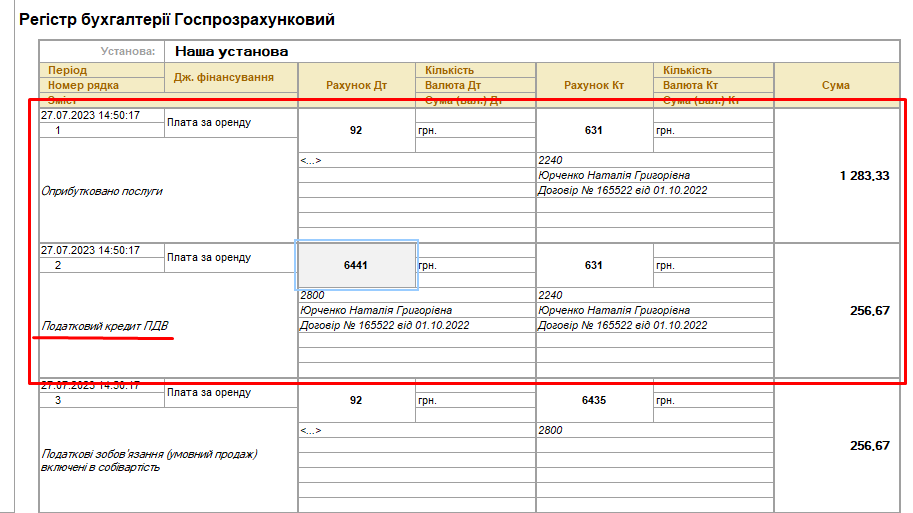

- После проведения банковской выписки получим следующую корреспонденцию счетов.

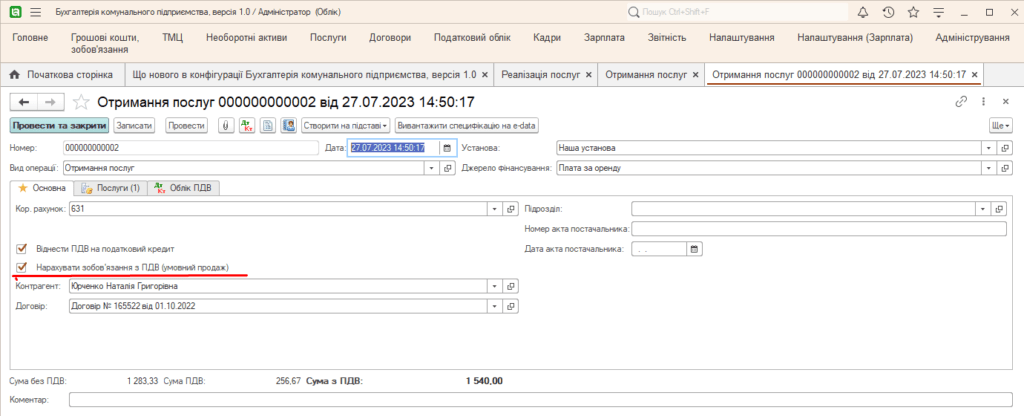

- Далее создадим документ Получение услуг и установим флажок Отнести НДС на налоговый кредит

- После заполнения данных и проведения документа получим следующую корреспонденцию счетов.

Входящий налоговый документ регистрируем так, как показано в Примере 1, корреспонденция счетов остается неизменной.

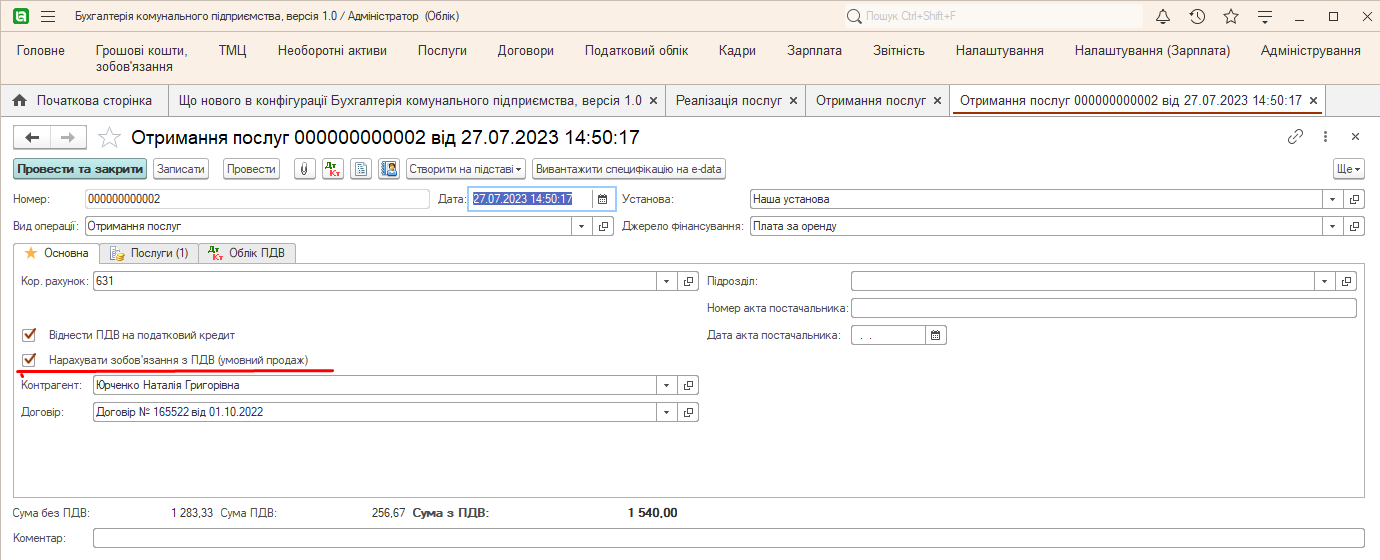

Налоговые накладные – условная продажа

Создание компенсирующих налоговых накладных – происходит аналогично работе с налоговым кредитом:

- установить флажок Начисление обязательства по НДС (условная продажа);

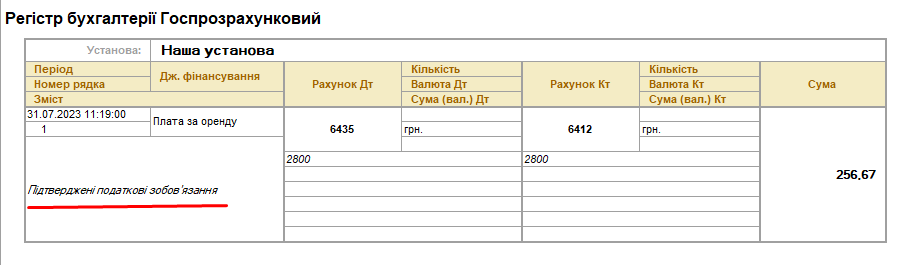

- тогда после проведения такого документа сразу сформируется проводка:

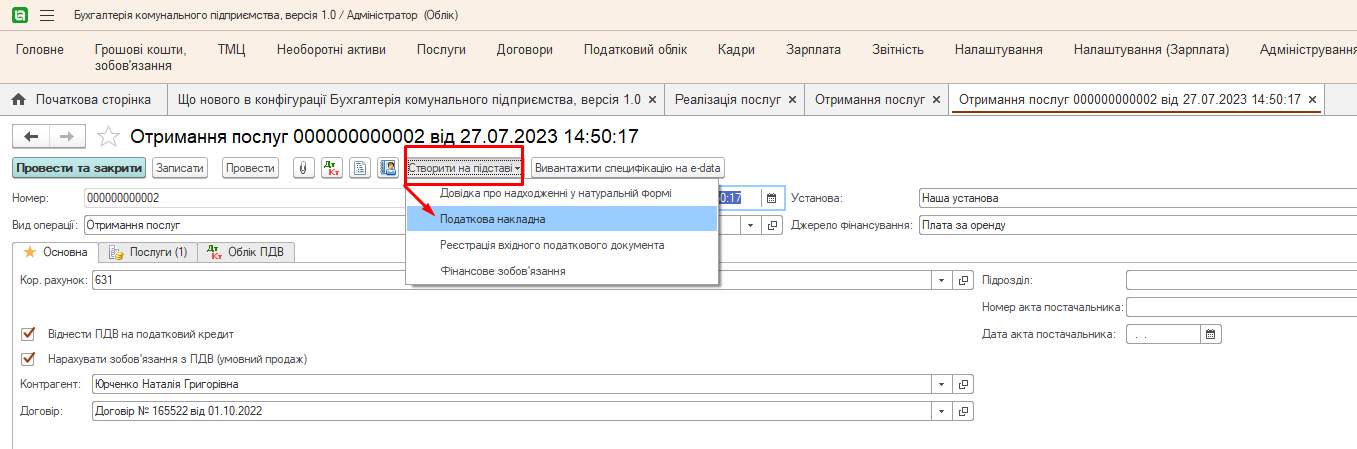

- нажать кнопку Создать на основании.

Сразу получим налоговую накладную – условную продажу (компенсирующая налоговая накладная), после проведения которой получим готовую бухгалтерскую проводку.

Налоговая накладная готова к выгрузке.

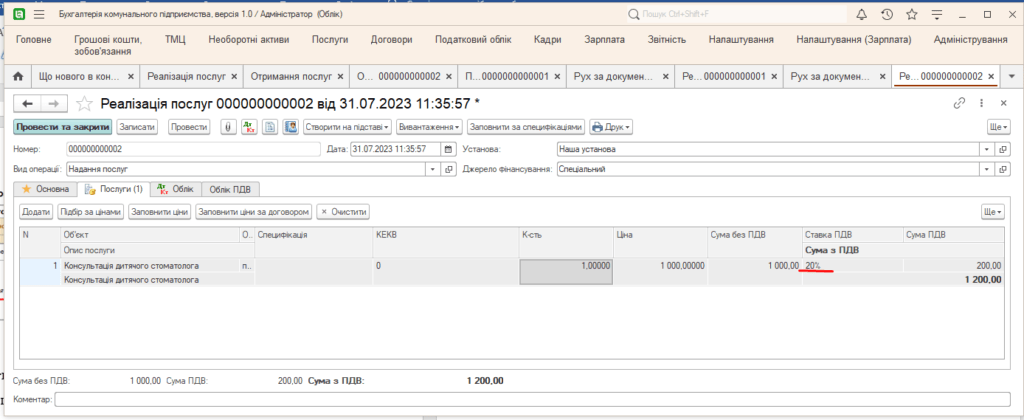

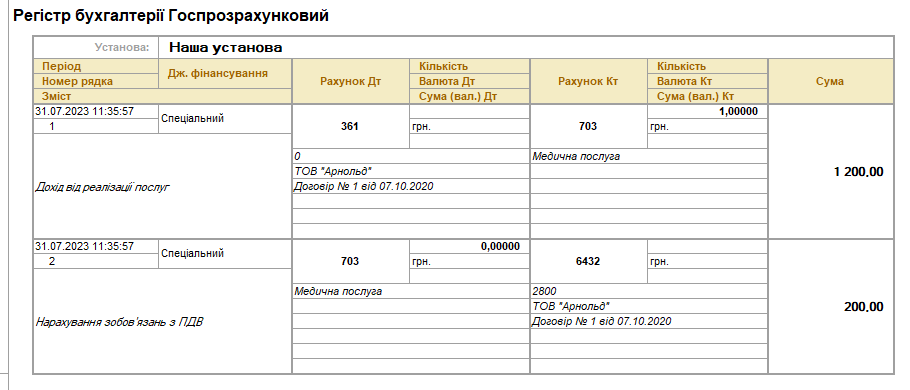

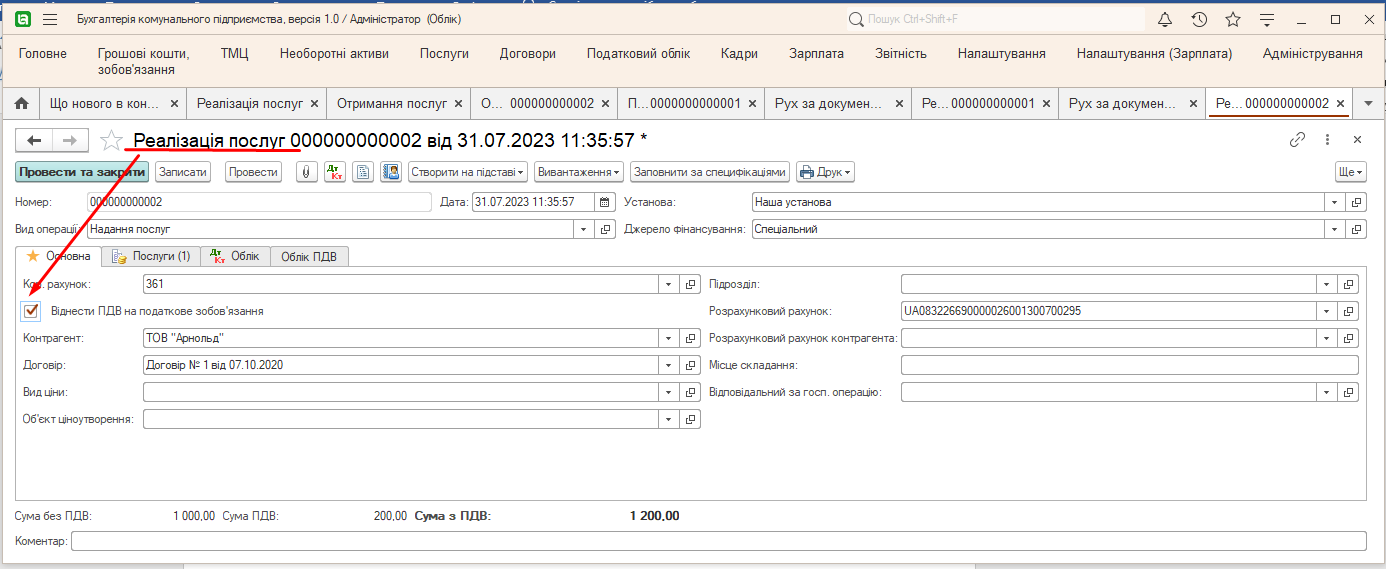

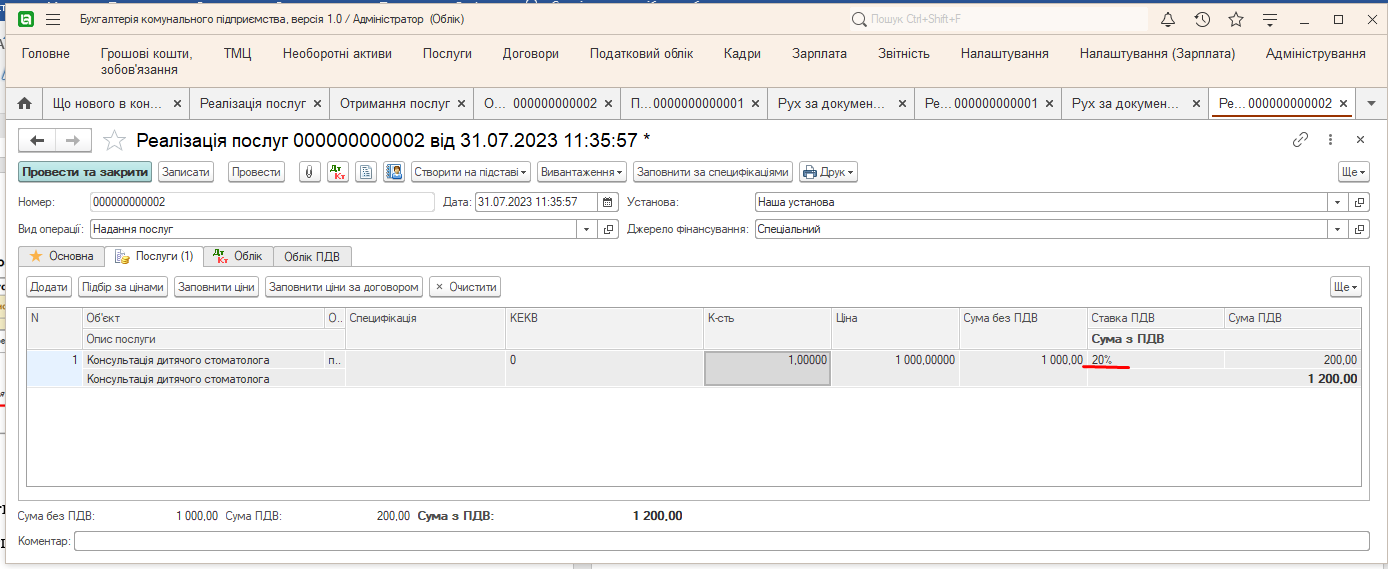

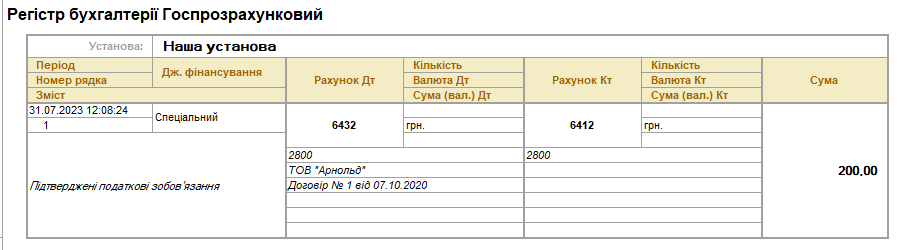

Работа с НДС при реализации услуг

Основные бухгалтерские проводки:

|

№ЗП |

Содержание операции |

Корреспонденция счетов |

|

|

|

Дебет |

Кредит |

|||

|

1. |

Реализована услуга получателю |

361 |

703 |

|

|

2. |

Начислены обязательства по НДС |

703 |

6432

|

|

|

3. |

Зарегистрирована Налоговая накладка |

6432 |

6412 |

|

Рассмотрим более подробно, как эти операции автоматизировать с помощью программы КБС Бухгалтерия коммунального предприятия:

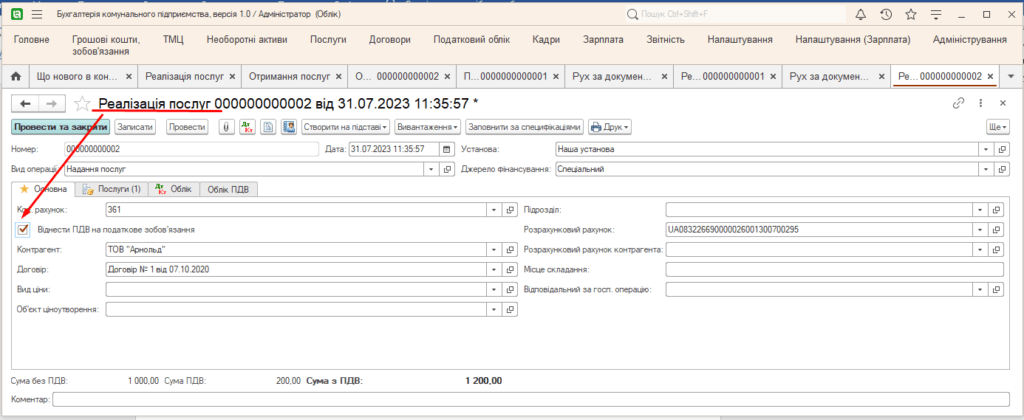

- Создадим документ Реализация услуг установив флажок «Унести НДС на налоговое обязательство».

- Сразу получим бухгалтерские проводки:

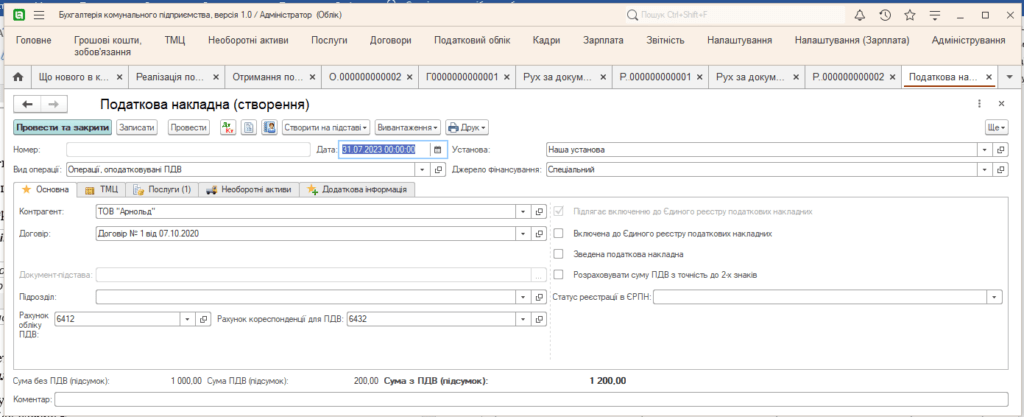

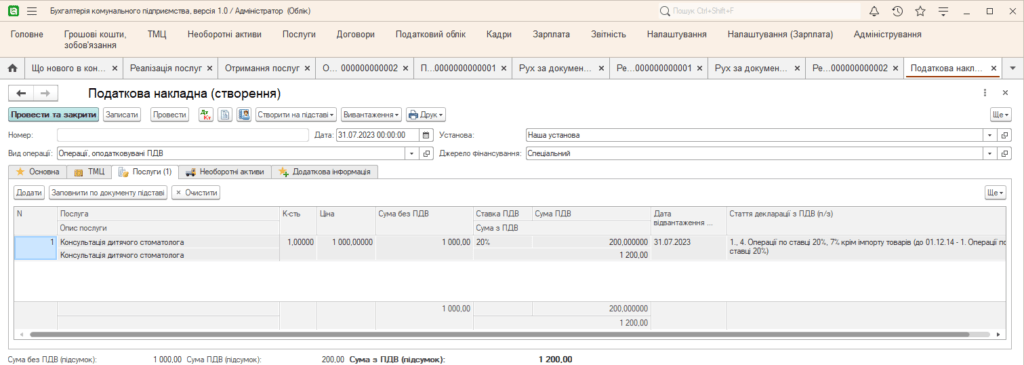

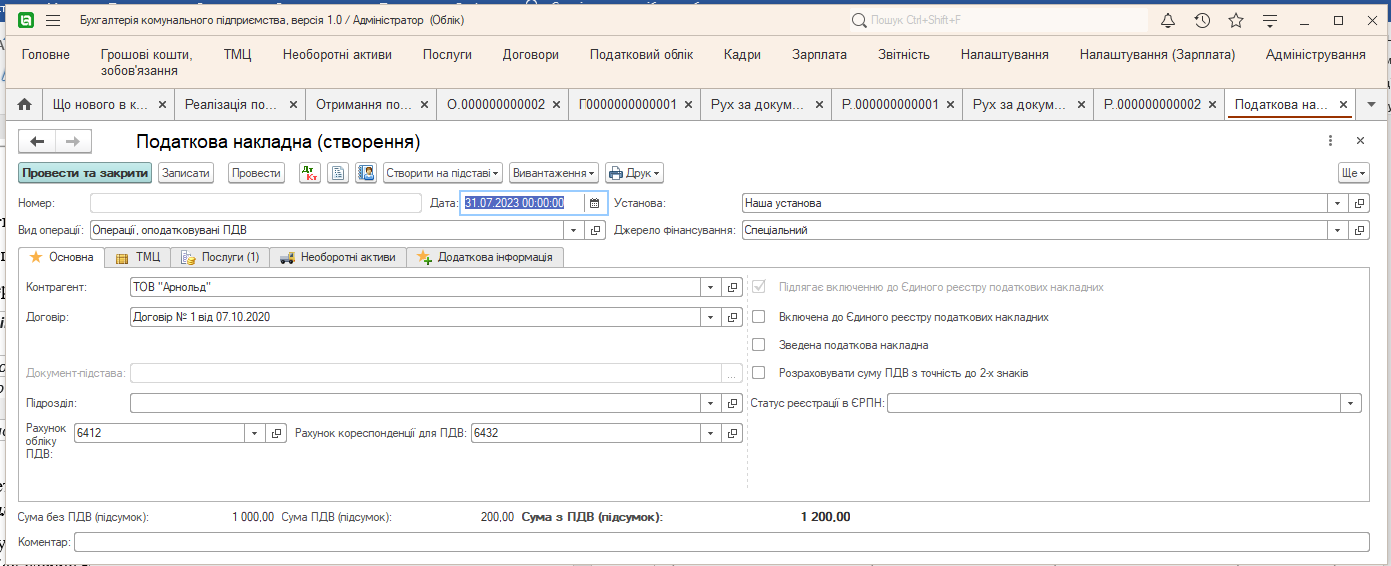

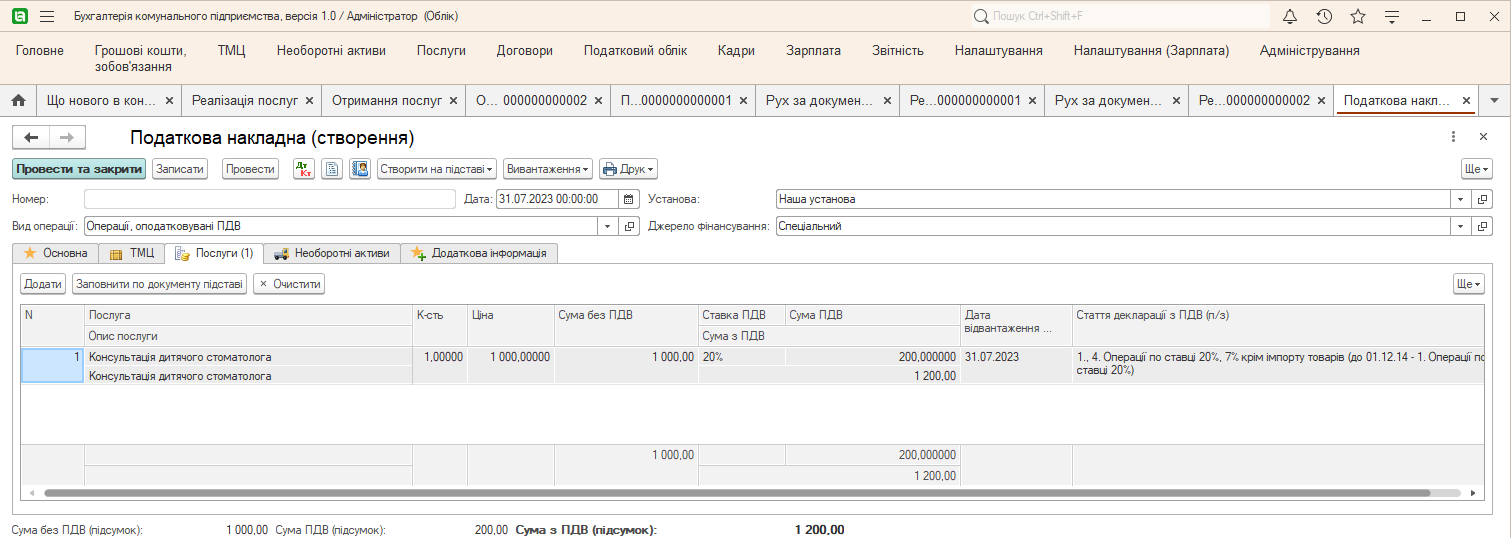

- Нажав Создать на основании → Налоговую накладную, получим готовый документ Налоговая накладная.

И, как обычно, после проведения документа бухгалтерские проводки сформируются автоматически.

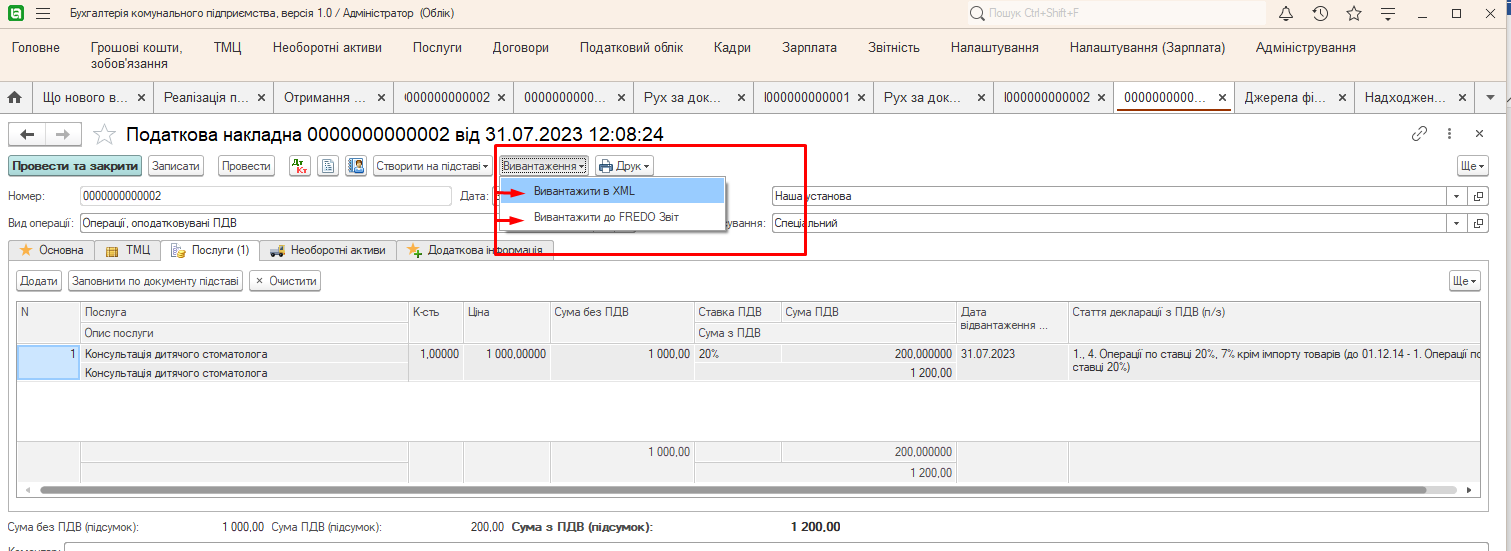

Для выгрузки таких накладных в Налоговую следует воспользоваться кнопкой Выгрузка и выбрать один из двух предложенных методов экспорта Налоговых накладных:

- выгрузить в XML – происходит выгрузка в формате XML для дальнейшей загрузки в другие ПП для отправки, например MEDOC;

- скачать до FREDO Отчет.

Сотни статей, противоречивое законодательство, бесконечные изменения и программа КБС Бухгалтерия коммунального предприятия и сопровождение от Систем для бизнеса, остается неизменным флагманом в автоматизации учета Коммунальных предприятий.

Комментариев пока нет ...