Учет ПО и КЭП в КНП/КНТ ЗОЗ: от лицензии до амортизации

Цифровизация медицинской отрасли превратила программное обеспечение и средства электронной подписи в базовые активы каждого Коммунального некоммерческого предприятия. Для бухгалтера эти объекты специфичны: они не имеют материальной формы, но требуют четкой классификации. Как правильно разграничить покупку лицензии, услуги по переносу данных и ежемесячное сопровождение разберем в этой статье.

Нормативна база для обліку ПЗ та КЕП у 2026 році

Перед початком відображення операцій у бухгалтерському обліку, важливо закласти фундамент із нормативно-правових актів, що регулюють роботу з цифровими активами в Україні:

- Цивільний кодекс України (ст. 1107–1109): регулює договірні відносини у сфері інтелектуальної власності та визначає форми договорів на використання програмних продуктів.

- Податковий кодекс України (пп. 145.1.1): чітко відносить комп’ютерні програми до групи 5 нематеріальних активів (НМА). Згідно з ПКУ, об’єкти цієї групи амортизуються протягом строку, встановленого наказом про облікову політику підприємства, але не менше двох років.

- НП(С)БО 8 «Нематеріальні активи»: основний профільний стандарт, який визначає методологію формування первісної вартості НМА, критерії їх визнання та порядок нарахування амортизації.

Виключні та невиключні права на ПЗ: як обрати субрахунок (125 чи 127)

Вибір субрахунку обліку ПЗ: 125 чи 127? Для вибору субрахунку обліку (125 чи 127) ключовим є тип прав, які отримує заклад за договором.

Право власності

(Виключні майнові права)

Це ситуація, коли до закладу переходять усі права на програмний продукт. Ви стаєте його повноправним власником.

Працівники закладу можуть не лише користуватися програмою, а й змінювати її код, продавати іншим особам або тиражувати.

Субрахунок: 125 «Авторське право та суміжні з ним права».

Таке програмне забезпечення в Закладах охорони здоров’я зустрічається вкрай рідко (наприклад, розробка унікальної системи під замовлення).

Право використання

(Невиключні права або Ліцензія)

Це найпоширеніша форма для програм типу KBS, M.E.Doc тощо. Ви купуєте не саму програму, а дозвіл (ліцензію) на роботу в ній.

Власником залишається розробник. Ви отримуєте примірник ПЗ та ліцензійний ключ для активації. Ви не маєте права перепродавати програму або втручатися в її код.

Субрахунок: 127 «Інші нематеріальні активи».

Формування вартості та витрати періоду

Суть проста: ми маємо розділити витрати на «фундамент» (те, що служить роками) та «обслуговування» (те, що ми споживаємо щодня).

💎 Капіталізація (Актив)

Якщо ми купуємо саму програму (ліцензію), якою будемо користуватися 2-3 роки — ми не можемо списати всі гроші одразу.

Дія: Ставимо на баланс як актив і списуємо частинами (амортизуємо).

📄 Витрати періоду

Якщо ми платимо за те, що нас консультують, оновлюють програму або переносять у неї дані — це поточні витрати.

Дія: Списуємо одразу в тому місяці, коли отримали послугу.

Розподіл витрат на впровадження ПЗ: НМА vs Операційні витрати

Розглянемо на прикладі придбання, встановлення, перенесення залишків, використання хмарного сховища а також впровадження та супроводу Програмного продукту «KBS. Бухгалтерія комунального підприємства».

При впровадженні програмного продукту «KBS. Бухгалтерія комунального підприємства» заклад зазвичай отримує пакет документів, що включає різні за своєю суттю активи та послуги. Для правильного обліку ми маємо розділити їх на три категорії.

Пакет придбання встановлення KBS: що куди відносимо?

Цифровізація медичної галузі перетворила програмне забезпечення та засоби електронного підпису на базові активи кожного Комунального некомерційного підприємства (КНП). Для бухгалтера ці об’єкти є специфічними: вони не мають матеріальної форми, але вимагають чіткої класифікації.

Як правильно розмежувати купівлю ліцензії, послуги з перенесення даних та щомісячний супровід — розглянемо на прикладі впровадження програми «KBS. Бухгалтерія комунального підприємства».

Основні категорії витрат на програмне забезпечення:

Капітальні інвестиції (Формуємо актив на рахунку 127)

Сюди входить лише те, що становить основу самої програми:

- Програмний продукт (ліцензія на 5 користувачів) — 45 000,00 грн. Це ваш нематеріальний актив. Оскільки він слугуватиме закладу понад рік, ми не списуємо його одразу, а капіталізуємо через рахунок 154 на субрахунок 127.

- Встановлення (розгортання) — також може збільшувати вартість ПЗ. Проте, при співпраці з ТОВ «Системи для бізнесу», ці роботи зазвичай є безкоштовними, тому вони не змінюють балансову вартість.

Операційні витрати (Списуємо одразу на рахунок 92)

Це послуги, які допомагають адаптувати програму під ваші потреби, але не є частиною її «тіла»:

- Перенесення залишків (15 000,00 грн): Процес перенесення даних по НА, ТМЦ, кадрах тощо зі старої програми. Це одноразова послуга, яка списується на витрати періоду в місяці підписання акту.

- Додаткові консультації: Налаштування облікової політики, адаптація робочих місць та роз’яснення нюансів. Це поточні витрати періоду, а не капітальні інвестиції.

Регулярні сервіси (Розподіляємо через рахунок 39)

- Річний супровід (300 000,00 грн): Плата за оновлення та консультаційну підтримку протягом 12 місяців.

- Хмарне сховище (11 400,00 грн/рік): Оренда віддаленого сервера для розміщення бази.

Порада: Оплачену авансом суму (311 400 грн) використовуємо через рахунок 39. Це дозволяє рівномірно розподілити витрати протягом року (по 25 000 грн за супровід та 950 грн за хмару щомісяця).

Облік електронних підписів (КЕП) та токенів у медичних закладах

Облік КЕП розглянемо окремо, оскільки ці об’єкти мають іншу специфіку використання:

- сертифікат КЕП (наприклад, 800,00 грн): Попри те, що він діє рік, через малу вартість бухгалтер має дві альтернативи:

- списання на 92 рахунок одразу в місяці отримання (якщо сума несуттєва згідно з обліковою політикою);

- списання через 39 рахунок рівними частинами протягом терміну дії (12 місяців);

- захищений носій (Токен) Якщо КЕП придбано на фізичному токені, його обліковуємо як МШП (рахунок 22). При видачі співробітнику — списуємо з балансу.

Бухгалтерські проводки з обліку ПЗ та КЕП (Таблиця)

|

№ з/п |

Зміст операції |

Дебет |

Кредит |

Сума, грн |

Коментар |

|

1 |

ПРИДБАННЯ KBS (НМА) |

||||

|

1.1 |

Отримано ліцензію на ПЗ KBS (5 кор.) |

154 |

631 |

45 000,00 |

Капіталізація активу |

|

1.2 |

Введено ПЗ в експлуатацію |

127 |

154 |

45 000,00 |

Введення в експлуатацію |

|

1.3 |

Встановлення та налаштування доступів |

154 |

631 |

0,00 |

Первинне встановлення також |

|

2 |

ВПРОВАДЖЕННЯ (ВИТРАТИ) |

||||

|

2.1 |

Послуги з перенесення залишків |

92 |

631 |

15 000,00 |

Витрати періоду (акт) |

|

2.2 |

Додаткові консультації при впровадженні |

92 |

631 |

згідно акту |

Поточні адмінвитрати |

|

3 |

РІЧНІ СЕРВІСИ (РАХУНОК 39) |

||||

|

3.1 |

Оплачено річний супровід та хмару (аванс) |

371 |

311 |

311 400,00 |

Перерахування коштів |

|

3.2 |

Відображено витрати майбутніх періодів |

39 |

371 |

311 400,00 |

На підставі рахунку/акту |

|

3.3 |

Щомісячне списання витрат на супровід |

92 |

39 |

25 000,00 |

1/12 від 300 000 грн |

|

3.4 |

Щомісячне списання витрат за використання хмарного сховища |

92 |

39 |

950,00 |

1/12 від 11 400 грн |

|

4 |

ОБЛІК КЕП |

||||

|

4.1 |

Отримано сертифікат КЕП (Варіант А) |

92 |

631 |

800,00 |

Пряме списання (витратне) |

|

4.2 |

Отримано сертифікат КЕП (Варіант Б) |

39 |

631 |

800,00 |

Розподіл на 12 місяців |

|

4.3 |

Придбано захищений носій (токен) |

22 |

631 |

напр. 1200 |

Облік як МШП |

|

4.4 |

Видано токен особі (списання з балансу) |

92 |

22 |

напр. 1200 |

Позабалансовий облік |

Після відображення операції 1.2 (Введення в експлуатацію) бухгалтер має забезпечити щомісячне нарахування зносу. Відповідно до п. 29 НП(С)БО 8, нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання.

Проведення — Дебет 92 — Кредит 133.

Сума розраховується виходячи з обраного строку (наприклад, 45 000 грн / 24 міс = 1 875 грн/міс).

Отож При обліку програмних продуктів та КЕП бухгалтер має діяти за принципом: «права — на баланс, послуги — у витрати».

- Програма KBS стає нематеріальним активом на субрахунку 127.

- Нарахування амортизації (Дт 92 Кт 133) розпочинайте з місяця, наступного за місяцем введення в експлуатацію (згідно з п. 29 НП(С)БО 8).

- Супровід та хмарні сервіси, навіть при значних сумах, залишаються послугами, які найкраще розподіляти через рахунок 39.

Не забудьте зафіксувати обрані методи, вартісну межу суттєвості для КЕП та термін амортизації (не менше 2 років для групи 5) у Наказі про облікову політику вашого закладу.

Введення в експлуатацію та облік програмного забезпечення в KBS: покроковий алгоритм

Для того щоб у програмі «KBS. Бухгалтерія комунального підприємства» правильно відобразити придбання та введення в експлуатацію нематеріального активу (ліцензії KBS), необхідно виконати три основні кроки.

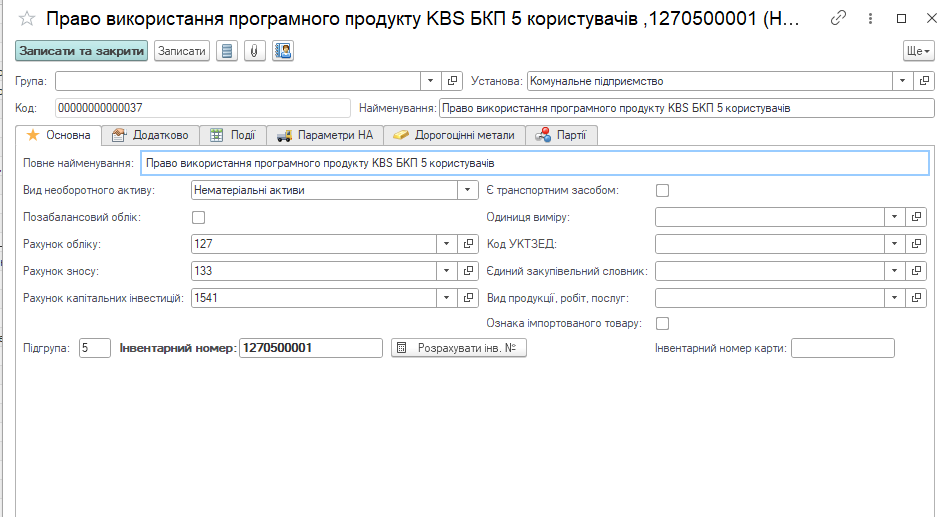

Крок 1. Створення картки НМА

Перед початком операцій необхідно зайти в довідник «Необоротні активи» (розділ «Необоротні активи») та створити нову картку:

- Вкажіть назву об’єкта (наприклад, «Право використання програмного продукту KBS»).

- Оберіть вид НА — «Нематеріальні активи » (це відповідає групі 5).

- Заповніть бухгалтерські рахунки:

- Рахунок обліку — 127 Інші нематеріальні активи

- Рахунок зносу — 133 Накопичена амортизація інших нематеріальних активів

- Рахунок обліку капітальних інвестицій — 1541 Інвестиції в інші нематеріальні активи

- Вкажіть групу 5 та натисніть кнопку «Розрахувати інвент. №», інвентарний номер розрахується автоматично.

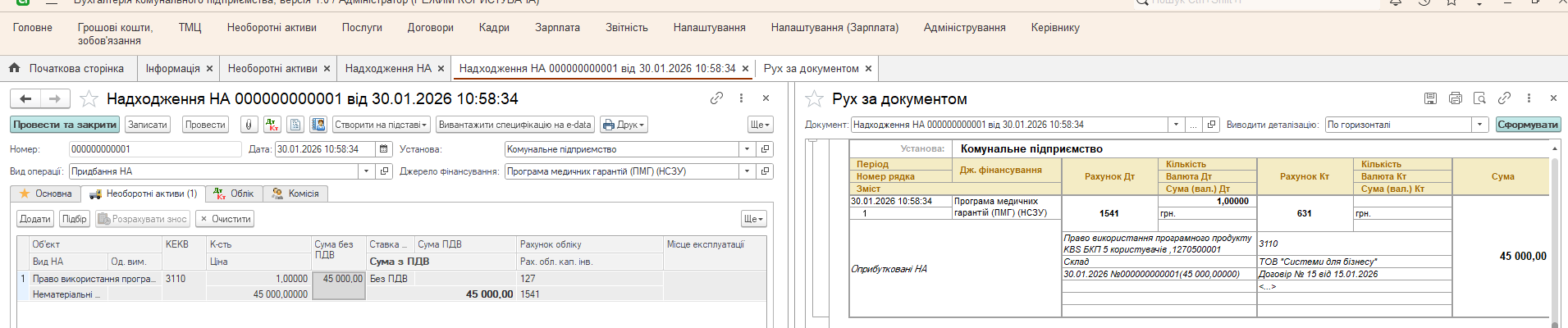

Крок 2. Надходження активу

Використовуємо документ «Надходження НМА»:

- Оберіть контрагента (наприклад, ТОВ «Системи для бізнесу») та договір, оберіть Джерело фінансування та вкажіть інші реквізити документу

- На вкладці «Нематеріальні активи» додайте створену картку та вкажіть ціну — 45 000,00 грн.

- Програма автоматично сформує проведення Дт 154 — Кт 631.

Крок 3. Введення в експлуатацію

Створюємо документ «Введення в експлуатацію»:

- Оберіть вид операції — «Введення в експлуатацію».

- На вкладці «Основна» вказати Місце зберігання (експлуатації) програмного продукту , інші реквізити документу.

- На вкладці Необоротні активи, скориставшись функціональною кнопкою «Підбір партій», обрати об’єкт нематеріального активу

- Вказати термін експлуатації ( не менше двох років, строки краще прописати в Обліковій політиці )

- Вказати спосіб амортизації, наприклад Прямолінійний

- Вказати спосіб відображення витрат амортизації

Після проведення документу, проводки сформуються автоматично.

Відповідно до п. 29 НП(С)БО 8, нарахування амортизації у програмі KBS почнеться автоматично з місяця, наступного за місяцем введення в експлуатацію. Якщо ви ввели програму в експлуатацію в січні, перша сума амортизації (Дт 92 — Кт 133) буде нарахована під час закриття лютого.

Правильний облік програмного забезпечення та електронних підписів — це не лише питання дотримання методології НП(С)БО 8, а й запорука прозорості активів вашого закладу.

Потрібна допомога з впровадженням KBS?

Ми не просто продаємо програму — ми налаштовуємо ваш облік «під ключ», переносимо залишки та супроводжуємо до повного результату.

Своєчасна автоматизація обліку за допомогою програми «KBS. Бухгалтерія комунального підприємства» та фахова підтримка від компанії «Системи для бізнесу» — це ваша гарантія спокою під час аудиторських перевірок, контролю з боку Податкової служби та впевненості у кожному інвентарному номері.

Як завжди, складні законодавчі задачі мають прості технічні рішення. Головне — правильно обрати інструменти та партнерів для їх впровадження.

З повагою,

Наталія ХОМИЧ

Керівник відділу впровадження та супроводу

програмних продуктів KBS

Експертна підтримка комунальних підприємств

ТОВ «Системи для бізнесу»

sys2biz.com.ua

Комментариев пока нет ...