Учет и списание уничтоженного имущества в КНП во время военных действий

Как оформить списание 🏥 имущества КНП при его уничтожении войной ⚠️ и корректно отразить учет ОС в KBS Бухгалтерия 📘 для законной и прозрачной отчетности.

К сожалению, военные действия страны-агрессора часто приводят к уничтожению и повреждению гражданских объектов, не имеющих никакого отношения к военным службам. Особенно уязвимыми являются учреждения здравоохранения, которые регулярно становятся мишенями, что приводит к полному или частичному уничтожению их имущества.

Коммунальные некоммерческие предприятия, в том числе медицинские учреждения, используют имущество, переданное им в оперативное управление территориальными громадами. Это накладывает существенные ограничения на процедуру списания основных средств, поврежденных или уничтоженных вследствие вооруженной агрессии, и требует строгого соблюдения процедур, установленных собственником (Органом местного самоуправления).

В этой статье мы подробно рассмотрим, какими должны быть последовательные действия предприятия и как правильно отразить в бухгалтерском учете полное уничтожение или частичное повреждение имущества КНП, вызванное военными действиями.

Списание имущества КНП: нормативно-правовая база

Процедура списания имущества КНП базируется на следующих нормативно-правовых актах:

- Хозяйственный кодекс Украины (ст. 137): Регулирует правовой режим имущества, переданного в оперативное управление.

- Закон Украины «О местном самоуправлении в Украине» (ст. 26, 43): Определяет исключительные полномочия ОМС относительно решений об отчуждении коммунального имущества.

- Порядок списания объектов государственной собственности (Постановление КМУ № 1314 от 08.11.2007): Хотя документ предназначен для государственной собственности, он служит основой для разработки местными радами собственных Порядков списания объектов коммунальной собственности. КНП должно руководствоваться именно местным Порядком.

- Налоговый кодекс Украины (п. 32-1 подразд. 2 разд. ХХ): Регулирует вопрос не начисления НДС на уничтоженное имущество вследствие форс-мажорных обстоятельств военного положения.

- Национальные положения (стандарты) бухгалтерского учета (НП(С)БУ): Регулируют порядок отражения в учёте списания ОС (НП(С)БУ 7, 16).

Подготовка к списанию и получение разрешения ОМС

Перед тем как осуществлять списание уничтоженного/поврежденного имущества, необходимо провести тщательную фиксацию и документирование факта утраты или повреждения имущества.

Предварительная подготовка — Оценка убытков и Инвентаризация

Процесс начинается с издания Приказа руководителя КНП о создании постоянно действующей или разовой комиссии. В состав комиссии обязательно включаются главный бухгалтер или его заместитель, руководители соответствующих структурных подразделений, а также работники технических служб.

Комиссия проводит осмотр объекта, оценивает характер и степень повреждений, определяет возможность дальнейшей эксплуатации, ремонта или необходимость ликвидации.

Результаты осмотра фиксируются в Акте осмотра и оценки убытков, где указывается:

- Первоначальная и остаточная стоимость объекта.

- Причины и обстоятельства повреждения (уничтожения).

- Заключение комиссии о дальнейшей судьбе имущества.

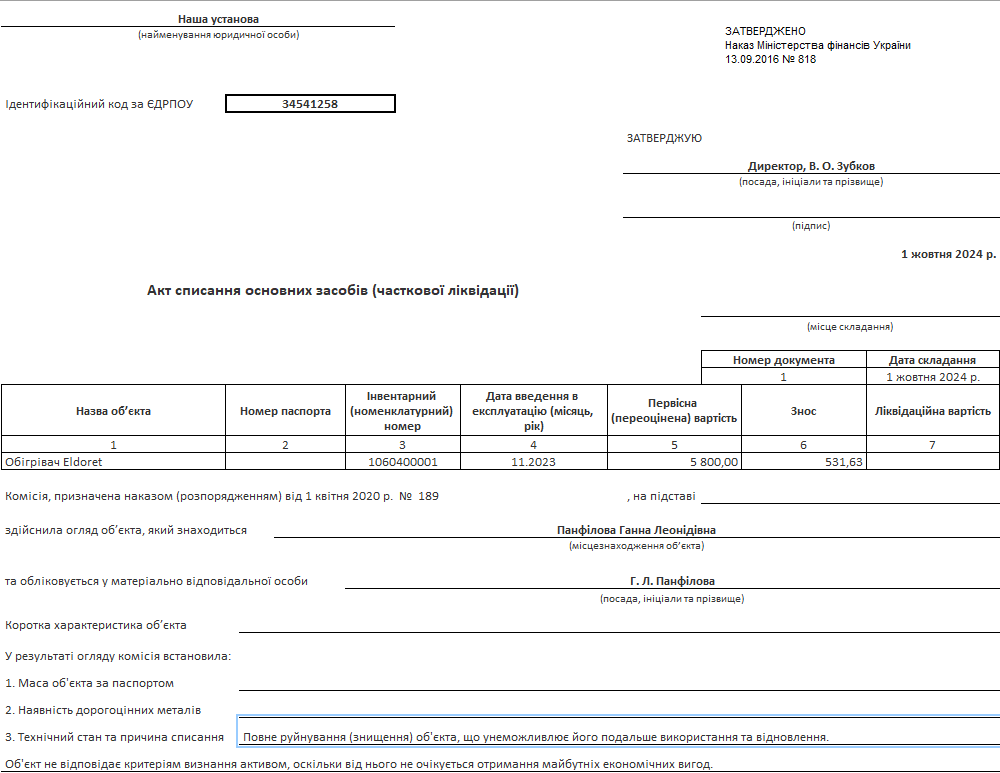

На сегодняшний день в Украине не утверждена единая универсальная форма Акта осмотра и оценки убытков, причиненных военной агрессией. Поэтому КНП могут использовать самостоятельно разработанную форму, содержащую все обязательные реквизиты первичного документа.

Предлагаем образец Акта, адаптированный для КНП, на основе примера, разработанного компанией «Системи для бізнесу» (СДБ), который послужит основой для документирования факта уничтожения имущества.

Додаток 1 Акт огляду та оцінки збитків майна КНП ЗОЗ

На основании приказа руководителя проводится инвентаризация уничтоженного/поврежденного имущества. Результаты фиксируются в Протоколе инвентаризации, где подтверждается факт недостачи или повреждения актива. Инвентаризация является обязательным условием для списания активов с баланса.

Для документального подтверждения того, что уничтожение имущества произошло именно вследствие вооруженной агрессии и является форс-мажором, необходимы:

- Справка ГСЧС: Акт или справка Государственной службы Украины по чрезвычайным ситуациям, подтверждающая факт обстрела, пожара или другого ЧС.

- Справка полиции/Военной администрации (ВА): Документы, фиксирующие факт военных действий или хищения имущества.

- Сертификат ТПП: При необходимости — получение Сертификата Торгово-промышленной палаты, подтверждающего обстоятельства непреодолимой силы (форс-мажор).

Взаимодействие с ОМС и получение разрешения

Решение о полном списании имущества, находящегося в оперативном управлении Коммунального некоммерческого предприятия, принимается исключительно на пленарных заседаниях Органов местного самоуправления (ОМС) (или уполномоченными ими органами). Это обязательная процедура, поскольку имущество является коммунальной собственностью.

Основания, по которым ОМС может разрешить списание (на основе Порядка № 1314):

- Имущество морально или физически изношено и признано непригодным для дальнейшего использования.

- Имущество не подлежит восстановлению после повреждения, вызванного, в частности, военными действиями, или его восстановление экономически нецелесообразно.

- Факт недостачи имущества установлен и задокументирован во время инвентаризации (например, вследствие кражи или полного уничтожения).

Обязательное требование: КНП обязано получить согласие (разрешение) от субъекта управления (ОМС) для проведения полного списания актива, независимо от причины его утраты.

КНП подает обращение в ОМС, к которому обязательно прилагает:

- Технико-экономическое обоснование необходимости списания.

- Сведения об имуществе (инвентарная карточка, ведомость ОС).

- Акт инвентаризации имущества, подлежащего списанию.

- Акт технического состояния имущества.

❗️ Важно: КНП может списать ОС с баланса только после получения Акта о согласии от ОМС или Приказа руководителя (если местный Порядок разрешает списание без ОМС по стоимостному критерию).

Списание полностью уничтоженных Основных Средств

Списание проводится после получения всех необходимых разрешений от ОМС и завершения процедур оценки убытков. Объект может быть списан только тогда, когда он полностью утрачен или поврежден настолько, что не соответствует критериям актива, то есть от него не ожидается получение будущих экономических выгод.

Документальное оформление полного списания

Финальное исключение объекта с баланса оформляется двумя ключевыми документами:

- Приказом руководителя о списании. Такой Приказ издается на основании разрешения (решения) ОМС и Акта осмотра и оценки убытков. В нем указывается перечень ОС, подлежащих списанию, и дата их исключения из учета.

- Актом списания ОС. Этот Акт составляется комиссией, назначенной Приказом, после получения разрешения ОМС.

Форма Акта может быть собственной — утвержденной приказом об учетной политике, или формой, утвержденной Приказом Министерства финансов Украины от 13.09.2016 № 818.

Также можно воспользоваться формами, соответствующими действующему законодательству и регулярно обновляемыми в программе KBS бухгалтерия коммунального предприятия

В нем обязательно отражается первоначальная стоимость, сумма накопленной амортизации, остаточная стоимость объекта и, что особенно важно в условиях войны, ссылка на подтверждающие документы об уничтожении (справки ГСЧС/полиции).

Бухгалтерские проводки — исключение объекта основных средств с баланса

Списание полностью уничтоженного Основного средства является для КНП внереализационной операцией. Убытки, связанные с исключением ОС с баланса, признаются прочими расходами. Для отражения этих расходов могут использоваться счета 976 «Списание необоротных активов» или 977 «Прочие расходы обычной деятельности».

Счет 976 «Списание необоротных активов»

Этот счет применяется для учета остаточной стоимости объектов необоротных активов, списываемых вследствие ликвидации, продажи или безвозмездной передачи.

В большинстве случаев остаточная стоимость ОС, полностью уничтоженных военной агрессией, списывается именно на Дт 976. Это наиболее корректный счет, поскольку операция является ликвидацией актива.

|

Содержание хозяйственной операции |

Дебет (Д-т) |

Кредит (К-т) |

Сумма |

Пояснение |

|

Списание накопленной амортизации (износа) |

131 |

10 |

Сумма износа |

Обнуляем накопленную амортизацию. |

|

Списание остаточной стоимости объекта |

976 |

10 |

Остаточная стоимость |

Убытки от списания вследствие уничтожения. |

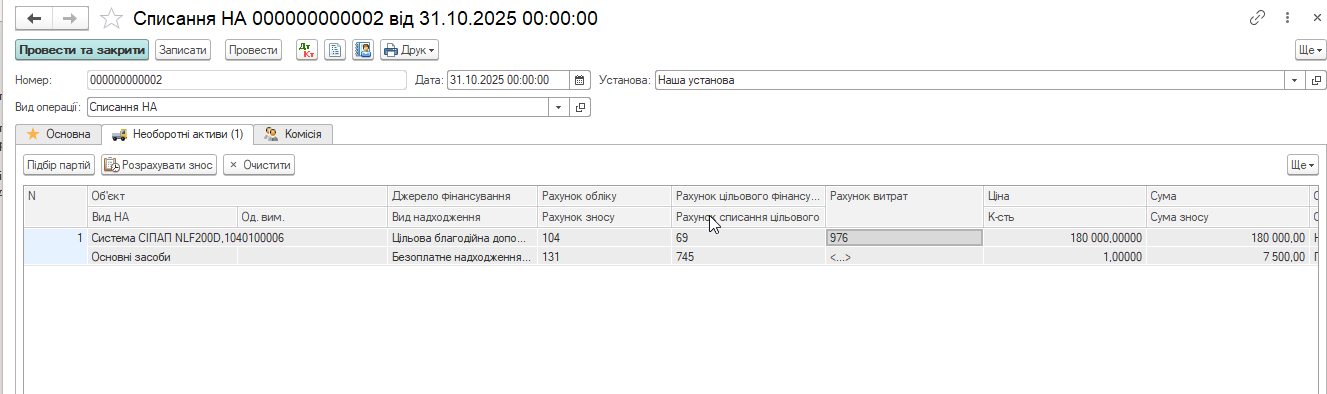

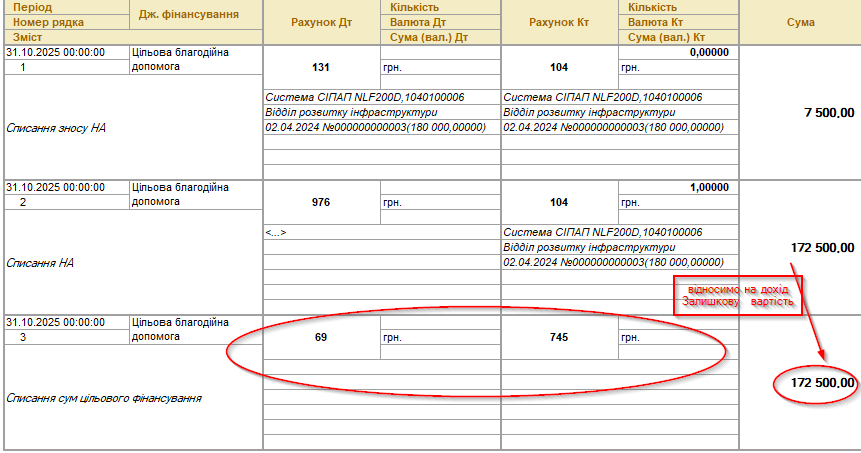

В программе KBS бухгалтерия коммунального предприятия для списания объекта Основного средства, уничтоженного в результате враждебной агрессии, достаточно воспользоваться документом Списание НА.

При наличии остаточной стоимости и в зависимости от Источника финансирования программа автоматически сформирует проводки, в том числе при необходимости проводки по признанию Дохода.

Признание дохода от целевого финансирования

Если уничтоженное имущество было приобретено за счет целевого финансирования или безвозмездно получено, то списание его остаточной стоимости требует одновременного признания дохода в сумме, пропорциональной недоначисленной амортизации.

|

Содержание хозяйственной операции |

Дебет (Д-т) |

Кредит (К-т) |

Пояснение |

|

Признание дохода от целевого финансирования |

69 «Доходы будущих периодов» или 424 «Безвозмездно полученные необоротные активы» |

745 «Доход от безвозмездно полученных активов» |

Сумма признанного дохода равна остаточной стоимости, списанной на Дт 976. |

Счет 977 «Прочие расходы обычной деятельности»

Этот счет используется для отражения расходов, не связанных непосредственно с производственной или административной деятельностью, но возникающих в ходе обычной деятельности предприятия.

Счет 977 целесообразно применять для отражения дополнительных расходов, возникших вследствие чрезвычайного события (военной агрессии), но не являющихся остаточной стоимостью самого объекта, например:

- услуги сторонних подрядчиков, зарплата работников, участвующих в разборе завалов, которые не входят в первоначальную стоимость нового актива;

- компенсирующие налоговые обязательства по НДС (если бы они начислялись — хотя в условиях военного положения на уничтоженное имущество они не начисляются).

|

Содержание хозяйственной операции |

Дебет (Д-т) |

Кредит (К-т) |

Пояснение |

|

Начислены расходы на демонтаж (услуги подрядчика) |

977 |

631 |

Отражение стоимости работ по ликвидации. |

|

Оплачены услуги подрядчика |

631 |

311 |

Фактическая оплата услуг. |

Учёт оприходования пригодных материалов

Если в результате демонтажа полностью уничтоженного Основного средства получены материалы (лом, кирпич, металлоконструкции), пригодные для дальнейшего использования в КНП или для реализации, они обязательно должны быть оприходованы как запасы. Эта операция критически важна для подтверждения рационального управления коммунальным имуществом перед ОМС.

Полученные материалы приходуются по чистой стоимости реализации или справедливой стоимости (НП(С)БУ 9 «Запасы»):

Стоимость оприходованных запасов признается прочим операционным доходом предприятия:

|

Содержание хозяйственной операции |

Дебет (Д-т) |

Кредит (К-т) |

Пояснение |

|

Оприходованы пригодные материалы (лом и т.п.) |

20 (205, 207, 209) |

746 «Прочие доходы» |

Оценка проводится по чистой стоимости реализации или справедливой стоимости (цене возможного использования). |

Согласно п. 32-1 подразд. 2 разд. ХХ Налогового кодекса, операции по ликвидации основных средств, которые были уничтожены (утрачены) вследствие обстоятельств непреодолимой силы (военных действий), не считаются поставкой и не требуют начисления компенсирующих налоговых обязательств (Дт 949 – Кт 641). Для этого необходимы подтверждающие документы (справки ГСЧС, полиции).

Отчетность в ОМС о списанном имуществе

КНП несет ответственность за оперативное управление, поэтому финальное списание имущества должно быть подтверждено отчетом перед собственником (ОМС) путем подачи Отчета о списании имущества в орган местного самоуправления в течение месяца после завершения всех работ по ликвидации (демонтажу) и оприходованию полученных запасов.

Отчет о списании имущества должен содержать информацию о том, что:

- Списание проведено на основании полученного разрешения ОМС.

- Выполнены все мероприятия по ликвидации, включая демонтаж.

- Материальные ценности, полученные в результате демонтажа, оприходованы и поставлены на баланс как запасы (Дт 20), что является обязательным для сохранения коммунального имущества.

Списание уничтоженного имущества КНП — это многоэтапный процесс, требующий не только корректного бухгалтерского учета, но и безусловного соблюдения процедур согласования с ОМС. Надлежащее документальное обоснование операций является залогом сохранения неприбыльного статуса КНП.

Может ли КНП ЗОЗ потерять неприбыльный статус из-за списания имущества, уничтоженного вследствие вооруженной агрессии?

Нет, КНП не потеряет неприбыльный статус из-за списания имущества, уничтоженного вследствие вооруженной агрессии, при соблюдении двух ключевых правил учета и документации:

- Целевое использование доходов. Согласно п. 133.4 НКУ, неприбыльные организации не имеют права распределять полученные доходы (прибыль) или их часть среди учредителей, членов, работников, кроме оплаты труда и начислений.

Остаточная стоимость уничтоженного имущества и расходы на демонтаж являются расходами, вызванными форс-мажорными обстоятельствами (военной агрессией) или связанными с необходимостью обеспечения деятельности КНП (уставной деятельности).

Доходы от оприходования материалов (лома) или признания целевого финансирования являются доходами, полученными в рамках уставной деятельности (управление имуществом). - Документальное подтверждение. Основным условием для налоговых органов является надлежащее документальное подтверждение того, что имущество уничтожено именно вследствие форс-мажора.

Все расходы и потери должны быть подтверждены Актами списания, Протоколами инвентаризации и документами компетентных органов (ГСЧС, полиции, военной администрации), фиксирующими факт обстрела/разрушения.

В период вооруженной агрессии, когда медицинские учреждения сталкиваются с неожиданными потерями имущества и высокой нагрузкой на бухгалтерию, автоматизация учета становится ключевым инструментом обеспечения непрерывности и правильности ведения учета.

Программа для ведения бухгалтерского учета KBS Бухгалтерия коммунального предприятия разработана бухгалтерами специально для потребностей КНП. Программа содержит предусмотренные разработчиком корреспонденции счетов, соответствующие требованиям НП(С)БУ и Плана счетов, адаптированного для КНП. Это исключает риск ошибок при отражении сложных операций, таких как списание имущества и оприходование материалов от демонтажа, обеспечивая уверенность в правильности учета.

Разработчик и специалисты компании «Системи для бізнесу» оперативно обновляют программу в случае изменений законодательства или отраслевых приказов Минздрава. Использование KBS Бухгалтерия коммунального предприятия дает учреждениям здравоохранения не только инструмент, но и надежную поддержку для решения самых сложных бухгалтерских вопросов.

Сопровождение программ KBS

Нуждаетесь в надежном сопровождении работы с программами KBS? Компания «Системи для бізнесу» поможет обеспечить бесперебойную работу бухгалтерии и профессиональную поддержку в любой момент.

Автоматизация учета с программой KBS

Хотите упростить бухгалтерские процессы? Программные продукты KBS для бюджетных учреждений автоматизируют рутинные задачи, уменьшают риск ошибок и делают вашу работу проще.

Комментариев пока нет ...