Переоценка основных средств в программе KBS: пошаговое руководство для бухгалтеров

Пошаговые инструкции для бухгалтеров 📊 по переоценке основных средств, изменению сроков использования и годовой отчетности – практические рекомендации экспертов.

Завершение года для бухгалтера – это период важных итогов и серьезных вызовов.

В этот период работа бухгалтера становится особенно напряженной, ведь необходимо подготовить годовую отчетность, проверить соответствие учетных данных, согласовать все финансовые показатели и выполнить ряд задач, от которых зависит дальнейшая финансовая стабильность предприятия. Завершение года – это не только подведение итогов, но и анализ проделанной работы, выявление ошибок и планирование финансовых процессов на будущее.

Основными шагами перед составлением годовой отчетности являются:

|

Проведение ежегодной инвентаризации |

Необходимо провести до даты баланса, то есть до 1 января следующего года |

|

Аудит первичной документации |

Проверяем правильность и корректность заполнения первичных документов, наличие обязательных реквизитов, подписей, печатей |

|

Анализ взаиморасчетов с дебиторами и кредиторами |

Формирование актов сверки с дебиторами и кредиторами, как правило такой анализ проводят во время ежегодной инвентаризации |

|

Переоценка объектов основных средств и изменение сроков их полезного использования |

Осуществляется при необходимости, ведь переоценка стоимости основных средств — это право хозяйствующего субъекта |

|

Внесение изменений в учетную политику предприятия |

Производится лишь при необходимости. При этом можно внести изменения в Приказ об учетной политике или изложить его в новой редакции |

|

Годовой перерасчет налога на доходы физических лиц (НДФЛ) |

Такой перерасчет целесообразно провести по каждому сотруднику с учетом начисленной заработной платы, отсутствий, применения налоговой социальной льготы |

|

Годовой перерасчет налога на добавленную стоимость (НДС) |

Такой перерасчет следует осуществлять хозяйствующим субъектам, которые ведут как облагаемую, так и необлагаемую деятельность. В частности, к таким предприятиям относятся учреждения здравоохранения, являющиеся коммунальными некоммерческими предприятиями |

Однако сегодня мы подробнее остановимся на вопросах переоценки основных средств и изменения сроков их полезного использования.

Переоценка объектов основных средств

Для начала разберемся, насколько переоценка объектов основных средств является обязательной. Обратимся к п. 16 НП(С)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text.

Переоценка объектов основных средств осуществляется, если остаточная стоимость объекта существенно отличается от справедливой стоимости на дату баланса.

В то же время Минфин в своем письме от 20.03.2003 года № 053-2940 https://zakon.rada.gov.ua/rada/show/v2940201-03#Text, даёт четкое понимание, что переоценка не является обязательной, а носит разрешительный характер.

Обратите внимание! Если переоцениваем объект основных средств, то переоценке подлежат все основные средства, относящиеся к данной группе.

Переоценка объектов основных средств может быть двух видов:

- дооценка происходит, если справедливая стоимость основного средства выше его остаточной стоимости;

- уценка объектов основных средств происходит, когда остаточная стоимость основного средства выше справедливой.

«Справедливая стоимость — сумма, по которой можно продать актив или погасить обязательство на обычных условиях на определенную дату» https://zakon.rada.gov.ua/laws/show/z0288-00#Text

Какова периодичность проведения переоценки? На этот вопрос указывает пункт 16 абзац 2 НП(С)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text, а также это раскрыто в Методических рекомендациях, утвержденных приказом МФУ от 27.06.2013 года. Если группа объектов основных средств была переоценена, то в будущих периодах переоценка должна проводиться на каждую дату баланса, чтобы не было различий между остаточной и справедливой стоимостью.

Оформление переоценки объекта основных средств

Как оформить переоценку объекта основных средств? Необходимо издать соответствующий внутренний распорядительный документ – «Приказ о переоценке объектов основных средств».

Изменение сроков полезного использования объектов основных средств

Следует отметить, что п. 4 НП(С)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text четко определяет понятие срока полезного использования — «Ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет произведен (выполнен) ожидаемый предприятием объем продукции (работ, услуг)».

Срок полезного использования и ликвидационная стоимость объектов основных средств могут пересматриваться на конец отчетного года в случае изменения ожидаемых экономических выгод от их использования.

Список причин, которые могут служить основанием для изменения срока полезного использования:

- проведение ремонта, модернизация объекта основных средств;

- изменение метода начисления амортизации;

- остаточная стоимость объекта равна нулю и т.д.

Обратите внимание! Если сроки полезного использования объектов основных средств определены приказом по предприятию, то и изменение срока полезного использования также следует оформлять приказом.

Минимально допустимые сроки полезного использования объектов основных средств

Статья 138.3.3 Налогового кодекса Украины https://zakon.rada.gov.ua/laws/show/2755-17/conv#n10662 определяет такие сроки.

|

Группы |

Минимально допустимые сроки полезного использования, лет |

|

группа 1 — земельные участки |

— |

|

группа 2 — капитальные затраты на улучшение земель, не связанные со строительством |

15 |

|

группа 3 |

|

|

здания |

20 |

|

сооружения |

15 |

|

передаточные устройства |

10 |

|

группа 4 — машины и оборудование |

5 |

|

Из них: |

|

|

электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними устройства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, затраты на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает 20000 гривен |

2 |

|

группа 5 — транспортные средства |

5 |

|

группа 6 — инструменты, приборы, инвентарь, мебель |

4 |

|

группа 7 — животные |

6 |

|

группа 8 — многолетние насаждения |

10 |

|

группа 9 — прочие основные средства |

12 |

|

группа 10 — библиотечные фонды, хранение Национального архивного фонда Украины |

— |

|

группа 11 — малоценные необоротные материальные активы |

— |

|

группа 12 — временные (нетитульные) сооружения |

5 |

|

группа 13 — природные ресурсы |

— |

|

группа 14 — инвентарная тара |

6 |

|

группа 15 — предметы проката |

5 |

|

группа 16 — долгосрочные биологические активы |

7 |

Это не означает, что сроки полезного использования не могут быть больше, ведь речь идет именно о минимально допустимых сроках. Поэтому, если на предприятии установлены меньшие сроки, их необходимо привести в соответствие с НКУ, а если установлены большие сроки, менять их не требуется.

Обратите внимание! Малоценные необоротные активы и библиотечные фонды не подлежат переоценке.

Бухгалтерский учет переоценки объектов основных средств

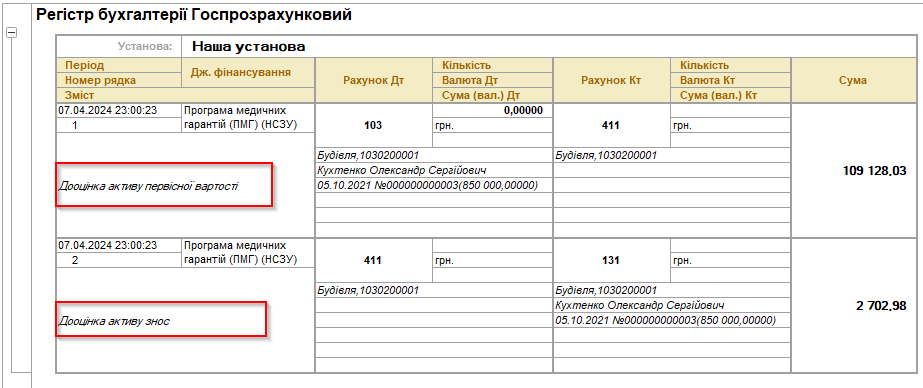

В данном случае следует руководствоваться пунктом 19 НП(С)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text, поэтому сумму дооценки необходимо включить в состав капитала в дооценках и отразить в прочем совокупном доходе.

Счет 411 «Дооцінка(уцінка) основних засобів» – аккумулирует информацию о дооценках объектов основных средств, уценках таких объектов в пределах сумм ранее проведенных дооценок, а также о включении сумм дооценки в нераспределенную прибыль. https://zakon.rada.gov.ua/laws/show/z0893-99#n897

Счет 746 «Інші доходи» – обобщает информацию о прочих доходах, не отраженных на других субсчетах счета 74 «Інші доходи». https://zakon.rada.gov.ua/laws/show/z0893-99#n897

Корреспонденция счетов, которая применяется для отражения в учете результатов переоценки объектов основных средств, предусмотрена в Приложении к Методическим рекомендациям по бухгалтерскому учету основных средств, утвержденным приказом МФУ от 30.09.2003 г. № 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134.

Первая дооценка объекта основных средств:

Корреспонденция счетов, применяемая для отражения в учете результатов дооценки объектов основных средств, предусмотрена в Приложении к Методическим рекомендациям № 561, п. 5 пп. 28 по бухгалтерскому учету основных средств, утвержденным приказом МФУ от 30.09.2003 г. № 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134.

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе «Бухгалтерия коммунального предприятия» |

|||

|

Д-т |

К-т |

Документ |

Вид операции |

|||||

|

|

||||||||

|

1 |

Отражена в учете дооценка стоимости основных средств |

10 |

411 |

Сумма дооценки остаточной стоимости |

Таблица 9 |

Переоценка НА |

Переоценка первоначальной стоимости и износа |

|

|

2 |

Дооценка суммы начисленного износа |

411 |

131 |

Сумма дооценки износа, рассчитанная пропорционально сумме дооценки остаточной стоимости |

||||

Уценка объекта основных средств:

П. 5 пп. 29 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом МФУ от 30.09.2003 г. № 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134.

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе «Бухгалтерия коммунального предприятия» |

|||

|

Д-т |

К-т |

Документ |

Вид операции |

|||||

|

|

||||||||

|

1 |

Уценка остаточной стоимости |

975 |

10 |

Сумма уценки остаточной стоимости |

Таблица 9 |

Переоценка НА |

Переоценка первоначальной стоимости и износа |

|

|

2 |

Уценка износа |

131 |

10 |

Сумма уценки износа, рассчитанная пропорционально сумме дооценки остаточной стоимости |

||||

Отражение уценки основного средства, которое ранее было дооценено

П. 5 пп. 30 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом МФУ от 30.09.2003 г. № 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134.

Сумму расходов, возникающих как разница между суммой уценки остаточной стоимости над предыдущими дооценками, отражаем путем увеличения расходов и уменьшения стоимости основного средства.

Счет 975 «Уцінка необоротних активів і фінансових інвестицій» — отображается сумма обесценения (уценки) необоротных активов и финансовых инвестиций.

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе «Бухгалтерия коммунального предприятия» |

|||

|

Д-т |

К-т |

Документ |

Вид операции |

|||||

|

|

||||||||

|

1 |

Уценка остаточной стоимости в пределах сумм предыдущих дооценок |

411 |

10 |

|

Таблица 9 |

Переоценка НА |

Переоценка первоначальной стоимости и износа |

|

|

2 |

Уценка износа |

131 |

10 |

|

||||

|

3 |

Превышение уценки остаточной стоимости объекта основных средств над предыдущими дооценками |

975 |

10 |

|

|

|

||

Как видим, ведение учета основных средств, отражение в учете переоценки объектов основных средств — трудоемкий процесс. Именно поэтому стоит автоматизировать учет данного направления.

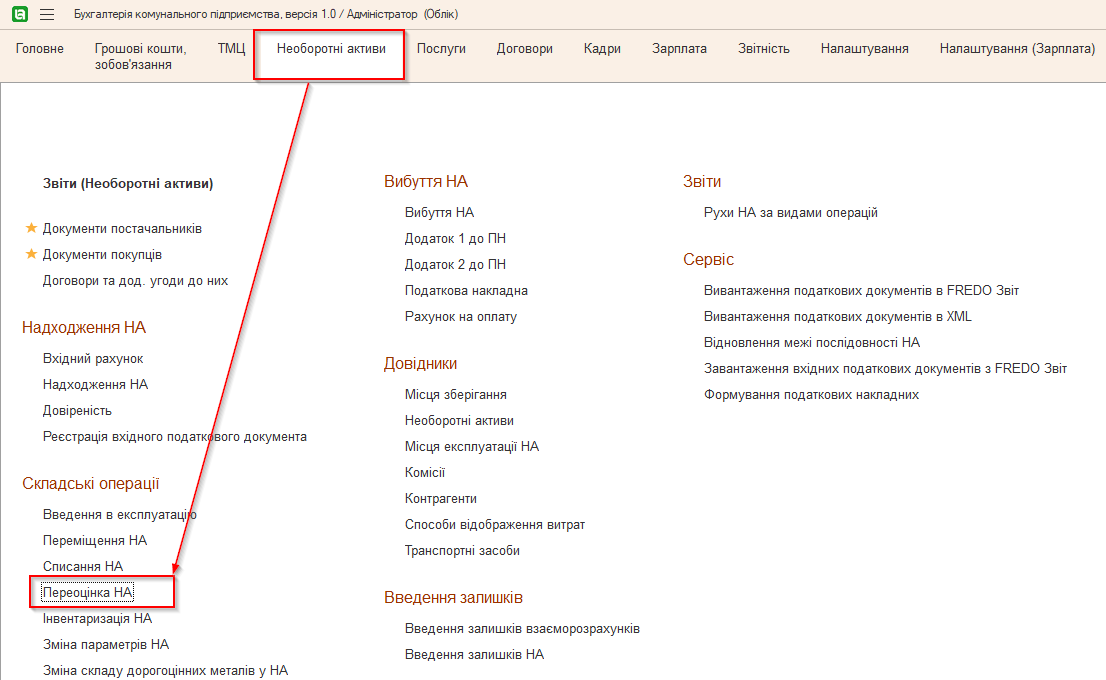

Отражение переоценки объекта основных средств в программе KBS Бухгалтерия коммунального предприятия.

Достаточно в подсистеме «Необоротные активы» выбрать документ «Переоценка НА».

Создав документ, в первую очередь выбираем соответствующий Вид операции.

Именно Вид операции обеспечивает правильность формирования бухгалтерских проводок, ведь разработчиком предусмотрено 99 и 9 процентов всех корреспонденций счетов, которые могут применяться в бухгалтерии коммунального предприятия, в том числе и в КНП ЗОЗ.

Заполняем соответствующие данные по объекту, который переоценен.

После проведения документа сразу получаем готовую корреспонденцию счетов.

Как видим, достаточно просто воспользоваться программой «КБС Бухгалтерия коммунального предприятия» и консультациями от экспертов по автоматизации бухгалтерского учета учреждений здравоохранения, чтобы быть уверенными в правильности ведения бухгалтерского учета.

Как всегда, сложные вопросы имеют простые решения благодаря команде специалистов компании Системы для бизнеса и программе КБС Бухгалтерия коммунального предприятия.

Комментариев пока нет ...