Отображение результатов инвентаризации в учете и автоматизации в KBS

Автоматизация инвентаризации активов и ТМЦ 📊 в КБС Бухгалтерия гарантирует точность учета, выявление излишков и недостач, упрощая управление ресурсами и повышая эффективность отчетности.

Инвентаризация является неотъемлемой частью эффективного управления активами и обязательствами предприятия. Она позволяет выявить фактическое состояние имущества, запасов и финансовых ресурсов, обеспечивая достоверность бухгалтерского учета и финансовой отчетности. Регулярное проведение инвентаризации позволяет избежать убытков, краж и недочетов, а также окончательно выявить излишки, которые могут быть полезны в деятельности предприятия. В данной статье мы рассмотрим основные аспекты отражения результатов инвентаризации в бухгалтерском учете и расскажем, как автоматизация инвентаризации может упростить работу бухгалтера, а именно:

- Нормативно-правовая база, которой следует руководствоваться при проведении инвентаризации и отражении ее результатов в учете

- Учет излишков товарно-материальных ценностей (ТМЦ)

- Учет недостач товарно-материальных ценностей (ТМЦ)

- Учет излишков необоротных активов

- Учет недостач необоротных активов

- Автоматизация формирования документов инвентаризации и отражение ее результатов в учете с помощью программы КБС Бухгалтерия коммунального предприятия

Нормативно-правовая база проведения инвентаризации

- Положение об инвентаризации активов и обязательств, приказ Минфина Украины от 02.09.2014 №879

- Закон Украины «О порядке определения размера убытков…», от 06.06.1995 N 217/95-ВР

- Национальное положение (стандарт) бухгалтерского учета 7 «Основные средства»

- Национальное положение (стандарт) бухгалтерского учета 9 «Запасы»

Приказ на проведение инвентаризации: необходимый документ для точности учетных данных

Организация инвентаризации требует не только разработки четкого плана, но и юридического обоснования в виде приказа, который регулирует все этапы процесса. Приказ на проведение инвентаризации является обязательным документом, предоставляющим правовые основания для учетных мероприятий и определяющим сроки, объекты инвентаризации и ответственных лиц. Такой документ обеспечивает соблюдение законодательства и является важным элементом для прозрачности и точности данных бухгалтерского учета.

Пример приказа на проведение инвентаризации

Ниже приводим пример приказа на проведение инвентаризации, который предприятия могут использовать в качестве шаблона для разработки собственного документа. Образец соответствует требованиям Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина Украины от 02.09.2014 № 879, и может быть адаптирован в зависимости от специфики деятельности компании.

Учет излишков товарно-материальных ценностей (ТМЦ)

Прежде чем говорить о бухгалтерском учете, давайте разберемся, по какой стоимости выявленные излишки следует ставить на баланс.

В данном случае стоит обратиться к:

- НП(С)БУ 9 «Запасы», п. 12. «Первоначальной стоимостью запасов, полученных предприятием бесплатно, признается их справедливая стоимость с учетом затрат…» https://zakon.rada.gov.ua/laws/show/z0751-99#Text

- Методическим рекомендациям по учету запасов, п. 2.14. «Выявленные в процессе инвентаризации излишки запасов оприходуются по чистой стоимости реализации запасов, если они реализуются, или в оценке возможного использования, если они будут использоваться на самом предприятии.» https://zakon.rada.gov.ua/rada/show/v0002201-07#Text

Исходя из этого:

- если ТМЦ, выявленные как излишки, будут в дальнейшем реализованы – оцениваем такие ТМЦ по чистой стоимости реализации;

- если ТМЦ, выявленные как излишки, будут использоваться на предприятии – учитываем их по оценке возможного использования.

Таким образом, если излишки ТМЦ подлежат реализации, следует оценить их по чистой стоимости реализации. Если они будут использованы в процессе деятельности предприятия, их стоит оценить на основе возможного использования, ссылаясь на аналогичные запасы, которые уже числятся на балансе.

Руководствуясь п. 10 Приложения 3 к Методическим рекомендациям по учету запасов:

Выявленные в результате проведения инвентаризации излишки ТМЦ отражаются по:

- Дебету счета:

- 20 «Производственные запасы» и его субсчетам:

- 201 «Сырье и материалы»

- 202 «Покупные полуфабрикаты и комплектующие изделия»

- 203 «Топливо»

- 204 «Тара и тарные материалы»

- 205 «Строительные материалы»

- 206 «Материалы, переданные в переработку»

- 207 «Запасные части»

- 208 «Материалы сельскохозяйственного назначения»

- 209 «Прочие материалы»

- По кредиту счета 719 «Прочие доходы от операционной деятельности»

Пример отражения в учете

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

|||

|

Д-т |

К-т |

Документ |

Вид операции |

|||||

|

1 |

Отражено в учете оприходование излишков ТМЦ, выявленных при инвентаризации |

20 |

719 |

Первоначальная (справедливая) стоимость запасов |

Таблица 2 Таблица 4 отчета 1НС |

Поступление ТМЦ |

Оприходование излишков |

|

|

2 |

Доход отнесен на финансовый результат |

719 |

791 |

|

Таблица 9 отчета 1НС |

Определение финансового результата |

|

|

Учет недостач товарно-материальных ценностей (ТМЦ).

Отражение недостач ТМЦ в учете

В соответствии с пунктом 28 Приложения 3 к Методическим рекомендациям по учету запасов, недостачи товарно-материальных ценностей (ТМЦ) следует отражать следующим образом:

- По дебету счета 947 «Недостачи и потери от порчи ценностей» и кредиту счета 20 «Производственные запасы» (включая субсчета).

- Одновременно следует отразить информацию о недостачах на забалансовом счете 072 «Не возмещенные недостачи и потери от порчи ценностей».

Оценивать стоимость затрат не требуется, так как она равна балансовой стоимости ТМЦ, отраженной в регистрах бухгалтерского учета.

Пример отражения в учете и автоматизация инвентаризации в программе KBS Бухгалтерия коммунального предприятия

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

||

|

Д-т |

К-т |

|

Документ |

Вид операции |

|||

|

1 |

Отражено в учете недостачи, списаны на расходы |

947 |

20 |

Стоимость отражена в регистрах бухгалтерского учета |

Таблица 2 Таблица 5.1 отчета 1НС |

Списание ТМЦ |

Списание недостач |

|

2 |

Одновременно зачислена на забалансовый счет балансовая стоимость списанных сумм недостач и потерь до принятия решения о конкретных виновных |

072 |

|

Стоимость отражена в регистрах бухгалтерского учета |

|

|

|

Учет излишков необоротных активов

Перед тем как учесть выявленный в ходе инвентаризации необоротный актив, необходимо понять, по какой стоимости его оприходовать. На этом этапе следует обратиться к:

- п. 10 НА(С)БУ 7 «Основные средства»: «Первоначальная стоимость бесплатно полученных основных средств равна их справедливой стоимости на дату получения…»

- абзацу 2 п. 1.5 разд. III Положения 879: «Оценка выявленных объектов проводится по справедливой стоимости.»

Таким образом, оценку излишков необоротных активов, выявленных в ходе инвентаризации, проводит соответствующая комиссия исключительно по справедливой стоимости.

На этапе формирования бухгалтерских проводок возникают законодательные нюансы. Существуют три варианта учета излишков необоротных активов:

Вариант 1. Учет излишков необоротных активов с увеличением доходов будущих периодов

Руководствуясь абзацем 2 пункта 4 раздела IV Положения 879: «Основные средства и нематериальные активы, выявленные как излишки, подлежат оприходованию с увеличением доходов будущих периодов…»

Пример отражения в учете

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

||

|

Д-т |

К-т |

Документ |

Вид операции |

||||

|

1 |

Отражено в учете излишки необоротных активов |

10,11,12 |

69 |

Справедливая стоимость актива |

Таблица 9 Таблица 10 отчета 1НС |

Поступление НА |

Оприходование излишков |

|

2 |

Начислена амортизация |

91, 92, 231 |

13 |

|

Таблица 5.1 отчета 1НС |

Начисление амортизации |

|

|

3 |

Одновременно признан доход |

69 |

745 |

|

Таблица 4 Таблица 11 отчета 1НС |

Начисление амортизации |

|

Вариант 2. Учет излишков необоротных активов как безвозмездного поступления

Учитывая, что выявленные излишки можно отнести к безвозмездному поступлению необоротных активов, и руководствуясь п. 13 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина Украины от 30.09.2003 г. № 561: «На справедливую стоимость безвозмездно полученных объектов основных средств увеличивается сальдо дополнительного капитала».

Пример отражения в учете

|

№п/п |

Хозяйственная операция |

Корреспонденция счетов |

Сумма |

Отражение в 1НС |

Отражение в программе Бухгалтерия коммунального предприятия |

|

|||

|

Д-т |

К-т |

Документ |

Вид операции |

|

|||||

|

1 |

Отражены в учете излишки необоротных активов |

10,11,12 |

424 |

Справедливая стоимость необоротного актива |

Таблица 9 Таблица 10 отчета 1НС |

Поступление НА |

Оприходование излишков НА (создано) |

|

|

|

2. |

Начислена амортизация |

91,92, 231 |

13 |

|

Таблица 5.1 отчета 1НС |

Начисление амортизации |

|

|

|

|

3. |

Одновременно признан доход |

424 |

745 |

|

Таблица 4 Таблица 11 отчета 1НС |

Начисление амортизации |

|

|

|

Комментарий: Таким образом, учет излишков как безвозмездного поступления активов позволяет увеличить дополнительный капитал предприятия, отражая это на счетах 424 и 745, что соответствует методическим рекомендациям и требованиям учета необоротных активов.

Вариант 3. Учет излишков необоротных активов с одновременным признанием Прочих Доходов

Этот вариант можно использовать, руководствуясь п. 21 Приложения к Методическим рекомендациям по бухгалтерскому учету основных средств, утвержденным приказом Минфина Украины от 30.09.2003 г. № 561, а также рекомендациями, предусмотренными в письме Министерства финансов Украины от 22.02.2010 г. N 31-34000-20-7/3776 https://zakon.rada.gov.ua/rada/show/v3776201-10#Text.

В этом случае необоротный актив приходуется, а одновременно признается Прочий доход.

Пример отражения в учете

| №п/п | Хозяйственная операция | Корреспонденция счетов | Сумма | Отражение в 1НС | Отражение в программе Бухгалтерия коммунального предприятия | ||

| Д-т | К-т | Документ | Вид операции | ||||

| 1 | Отражены излишки необоротных активов | 10,11,12 | 746 | Справедливая стоимость необоротного актива | Таблица 4 Таблица 9 Таблица 10 отчета 1НС |

Поступление НА | Оприходование излишков НА (создано) |

| 2 | Начислена амортизация | 91,92,231 | 13 | Таблица 5.1 отчета 1НС |

Начисление износа | ||

Учет недостач необоротных активов

В случае недостачи необоротного актива он перестает признаваться активом и списывается с баланса по его остаточной стоимости, одновременно относясь на забалансовый счет 072 «Не возмещенные недостачи и потери от порчи ценностей» до установления виновного лица.

После установления виновного лица сумма недостачи списывается с счета 072 и отражается на счете 375 «Расчеты по возмещению нанесенного ущерба» с одновременным признанием дохода на счете 746 «Прочие доходы».

Пример отражения в учете

| №п/п | Хозяйственная операция | Корреспонденция счетов | Сумма | Отражение в 1НС | Отражение в программе Бухгалтерия коммунального предприятия | |||

| Д-т | К-т | Документ | Вид операции | |||||

| 1 | Списана остаточная стоимость НА | 976 | 10,11,12 | Остаточная стоимость | Таблица 5.1 Таблица 9 отчета 1НС |

Списание НА | Списание недостач | |

| 2 | Списана начисленная амортизация | 13 | 10,11,12 | Сумма ранее начисленного износа | ||||

| 3 | Сумма недостач отнесена на забалансовый счет | 072 | — | |||||

Комментарий: Этот подход позволяет структурированно отражать недостачи и их возмещение после установления виновного лица, минимизируя возможные финансовые риски и обеспечивая корректность бухгалтерского учета.

Автоматизация инвентаризации и отражение ее результатов в учете с помощью программы KBS Бухгалтерия коммунального предприятия

Отражение результатов инвентаризации в бухгалтерском учете – ключевой этап для обеспечения точности и достоверности финансовой отчетности предприятия. Выполнение всех процедур инвентаризации в соответствии с установленными нормами и стандартами позволяет минимизировать риски потерь и повысить эффективность управления ресурсами. Именно поэтому такие процессы стоит автоматизировать.

Программа KBS Бухгалтерия коммунального предприятия предлагает удобный функционал для автоматизации формирования документов инвентаризации, охватывая такие направления учета, как:

- Инвентаризация денежных средств

- Инвентаризация товарно-материальных ценностей (ТМЦ)

- Инвентаризация драгоценных металлов в составе ТМЦ

- Инвентаризация необоротных активов

- Инвентаризация задолженности

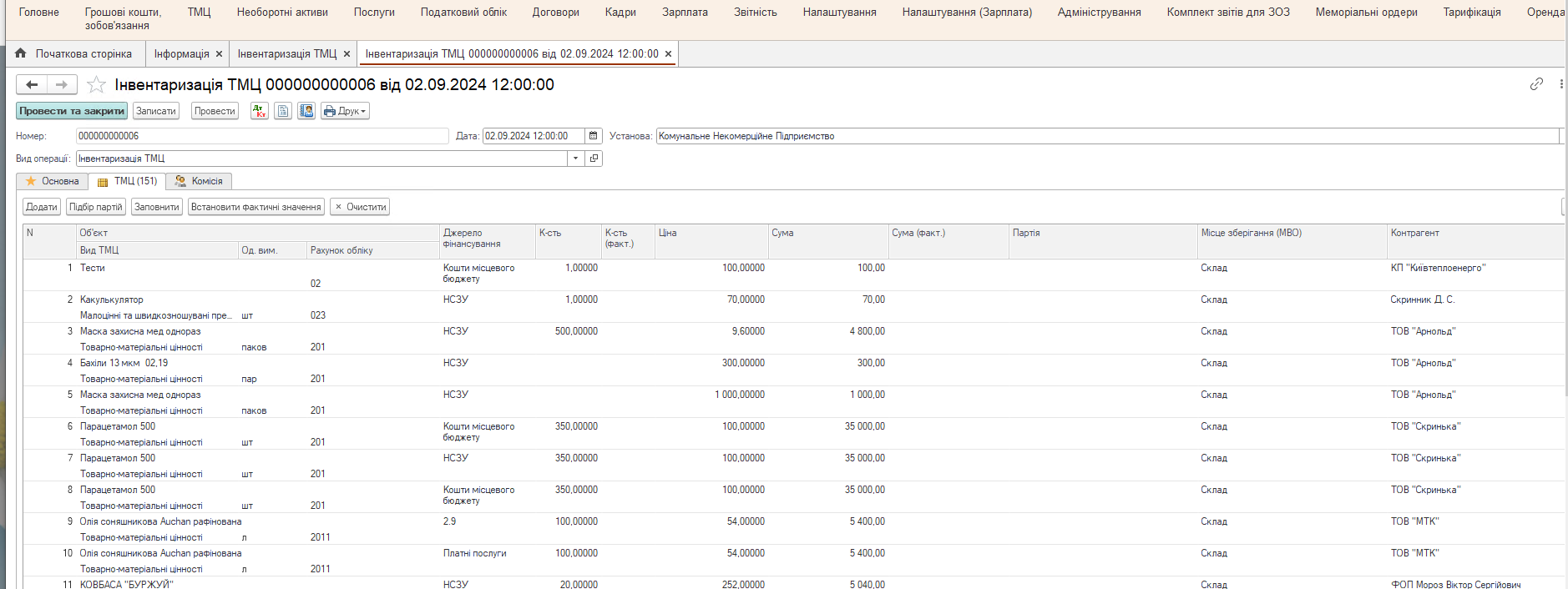

Для формирования документов инвентаризации достаточно выбрать соответствующий раздел, например, ТМЦ. Затем создать документ «Инвентаризация ТМЦ», указать место хранения, где будет проводиться инвентаризация, а при необходимости – выбрать счет учета. После перехода на следующую вкладку нужно нажать «Заполнить» – табличная часть документа заполнится автоматически.

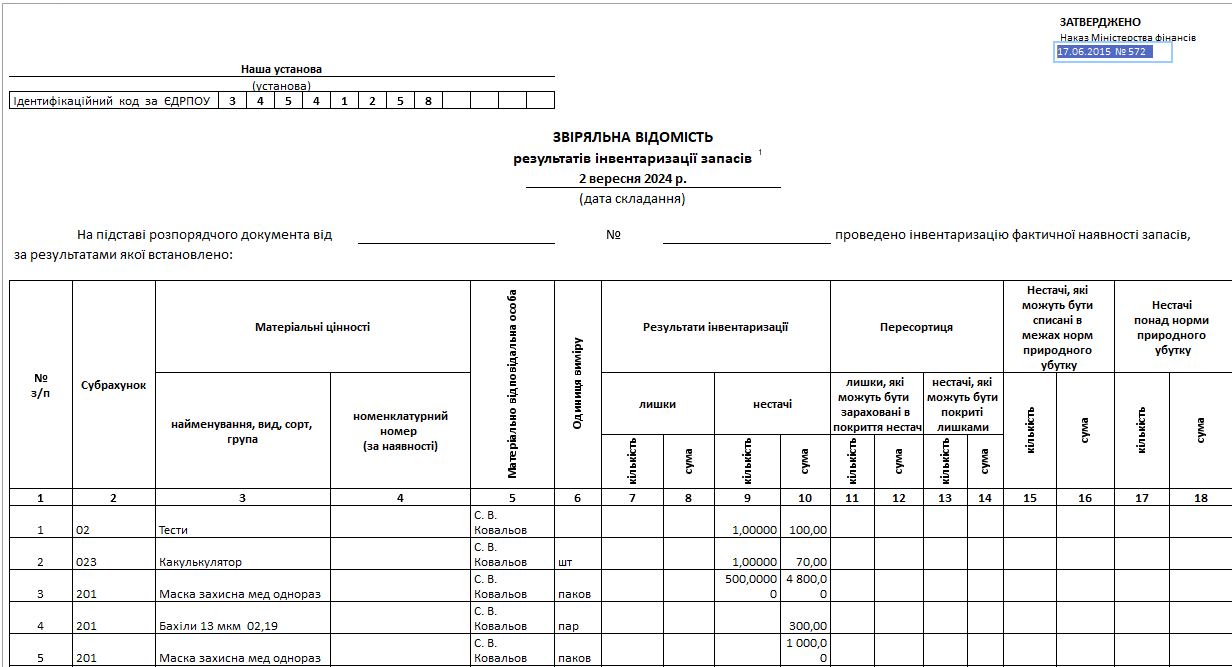

После проведения документа становится доступна печатная форма Сверительной ведомости инвентаризации запасов, утвержденная приказом Министерства финансов Украины от 17.06.2015 № 572 https://zakon.rada.gov.ua/laws/show/z0788-15#Text.

Чтобы оформить результаты инвентаризации, достаточно в документе «Инвентаризация ТМЦ» выбрать опцию «Установить фактические значения», скорректировать их в соответствии с данными сверительной ведомости, провести документ и получить готовые печатные формы – Инвентаризационного описания запасов и Протокола инвентаризации.

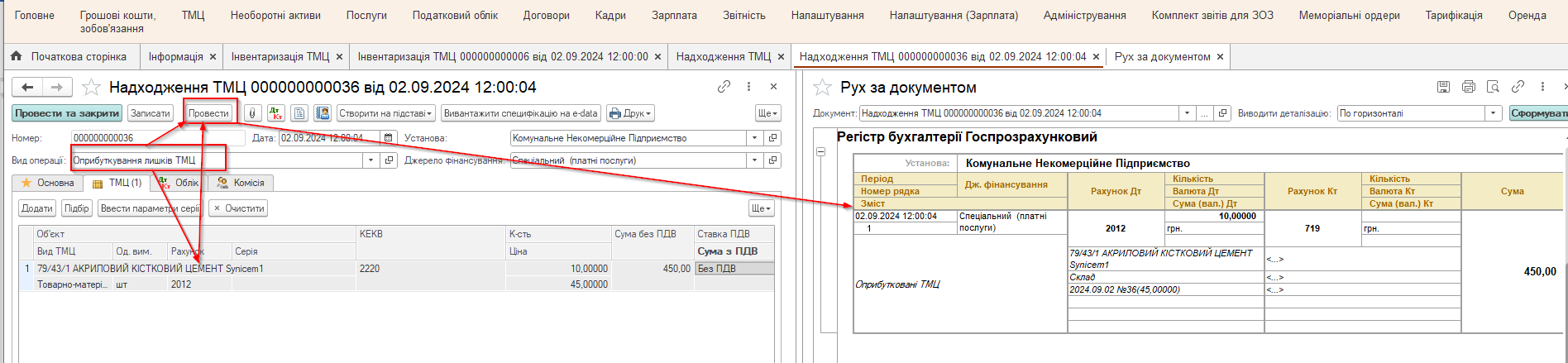

Для отражения излишков, выявленных в ходе инвентаризации, в документе «Поступление ТМЦ» нужно выбрать вид операции «Оприходование излишков», заполнить табличную часть и провести документ – это обеспечит готовые бухгалтерские проводки.

Как видно, автоматизация инвентаризации и отражение ее результатов в бухгалтерском учете существенно ускоряет процесс формирования документов и повышает точность проводок. Благодаря автоматизации исключаются риски человеческих ошибок, характерные для ручного ввода данных, и обеспечивается своевременное обновление информации о состоянии активов.

Сложные вопросы становятся гораздо проще благодаря программе KBS Бухгалтерия коммунального предприятия и поддержке от компании «Системы для бизнеса».

Комментариев пока нет ...