Зміни у оподаткуванні 2024 року — версія комітету Гетманцева

Про податки 2024 від Гетманцева та зміни, передбачені Національною стратегією доходів. Реформування спрощеної системи, нове в податках 2024.

Податки 2024 — бачення комітету Гетманцева

У нещодавньому інтерв’ю Данило Гетманцев заявив, що резерви для збільшення оподаткування у 2024 році не спостерігаються.

Разом з тим, за словами Гетманцева, протягом 2024 року планується уніфікація ставок податків на паливо відповідно до чинних у ЄС. Наразі триває робота над відповідним законопроєктом у Кабінеті міністрів. Також, як вже планувалось раніше, можливе запровадження акцизу на солодкі напої. Триватиме підвищення акцизної ставки на тютюнові вироби на 20% до 2025 року. В контексті детінізації найважливішими робочими напрямками залишаються торгівля, контрабанда та детінізація тютюнової галузі.

Національна стратегія доходів до 2023 року — огляд змін

Уряд схвалив Національну стратегію доходів до 2030 року. З повним текстом стратегії можна ознайомитись тут.

Стратегія прийнята як виконання структурного маяка від МВФ та покликана сприяти фінансовій самостійності нашої держави в умовах війни.

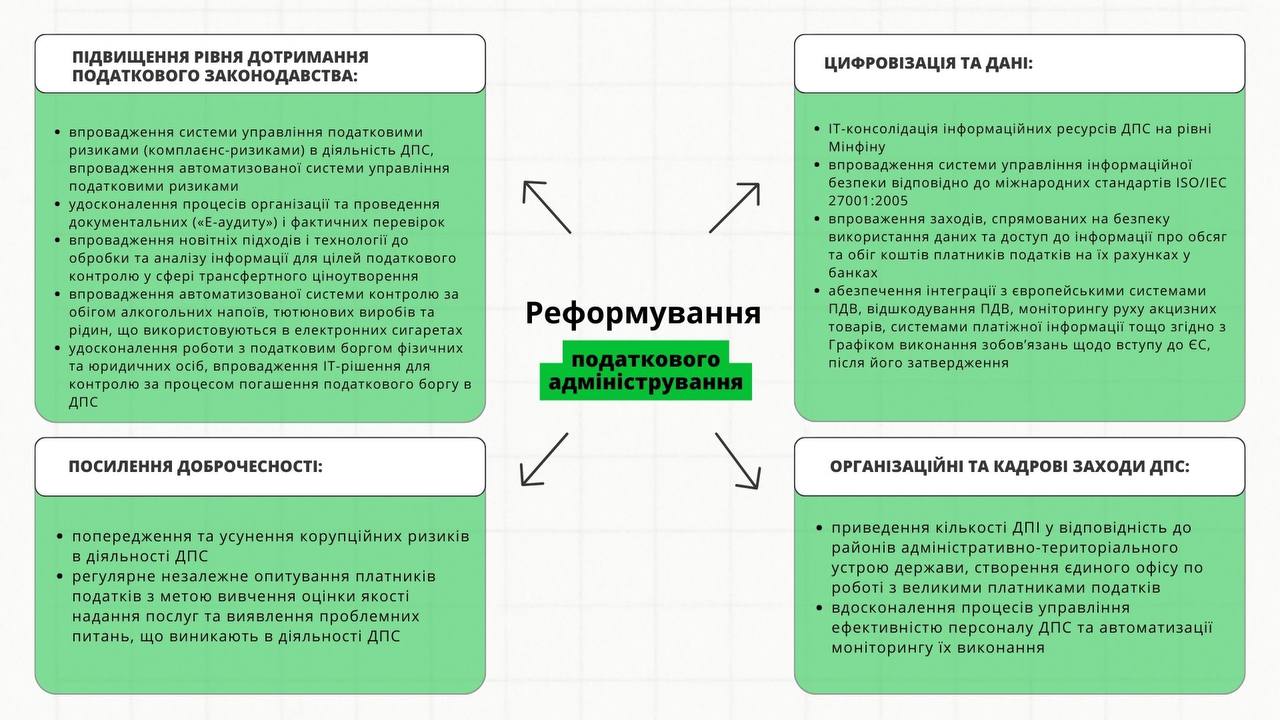

Коротко головні цілі та заходи Нацстратегії можна переглянути в інфографіці.

Основні положення Національної стратегії доходів до 2023 року

- надання ДПС доступу до інформації про обсяг та обіг коштів платників податків на їх рахунках у банках;

- удосконалення технології передачі даних від РРО до ДПС, передача від Системи обліку даних реєстраторів розрахункових операцій до РРО повідомлень про отримання та результати валідації електронних документів.

- оптимізація організації та проведення документальних і фактичних перевірок.

- створення ІТ-рішень для обробки даних стандартного аудиторського файлу (SAF-T UA) для цілей «Е-аудиту».

- створення системи управління податковими ризиками (комплаєнс-ризиками) на основі Концепції системи управління ризиками (далі – Концепція СУР).

- реформування ДПС для збільшення прозорості установи та довіри до неї.

- реформування спрощеної системи оподаткування для зменшення зловживань і детінізації бізнесу.

- Відновити прогресивну шкалу ставок ПДФО у поєднанні з соціальною пільгою нейтральною до рівня доходів.

- Привести ПДВ у відповідність до законодавства ЄС, скасувавши при цьому знижені ставки та пільги, які не передбачені директивою ЄС про ПДВ.

- Підвищити акцизи на паливо, алкогольні напої та тютюнові вироби до мінімальних ставок ЄС.

- розробити комплексний пакет заходів на післявоєнний період щодо оподаткування екологічним податком викидів вуглецю.

- Розробити законодавчі зміни для визначення правових засад та механізмів здійснення оцінки майна, яка відображатиме поточну ринкову вартість об’єктів нерухомості та яку можна буде використовувати в цілях оподаткування майна, включаючи заходи щодо зменшення можливостей для корупції в процесі оцінки.

- надання додаткових повноважень органів місцевого самоврядування (далі – ОМС) в частині адміністрування місцевих податків і зборів.

- Посилити антикорупційні заходи та підвищення довіри до митних органів.

- Надати повноваження на оперативно-розшукову діяльність підрозділам внутрішньої безпеки Держмитслужби з метою підвищення ефективності викриття випадків залучення посадових осіб Держмитслужби до протиправної діяльності та сприяння порушенням митного законодавства.

- Забезпечити запровадження обміну попередньою митною інформацією з іншими країнами з метою прискорення переміщення товарів та транспортних засобів через митний кордон, виявлення ризикових операцій та посилення заходів щодо боротьби з контрабандою та порушеннями митних правил.

- Скасувати мораторій на проведення документальних перевірок митними органами.

- Забезпечити гармонізацію з вимогами ЄС моделі пільгового оподаткування товарів митними платежами, зокрема, в частині звільнень від сплати ввізного мита, зменшення норм ввезення (пересилання) товарів без оподаткування митними платежами.

- Розробити новий Митний кодекс України, що забезпечить повну імплементацію положень acquis ЄС в митній сфері, уніфікацію проходження митних процедур з ЄС.

- Забезпечити здійснення заходів, необхідних для встановвлення кримінальної відповідальності за контрабанду товарів та підакцизних товарів, а також недостовірне декларування товарів.

Реформування спрощеної системи оподаткування відповідно до Національної стратегії доходів

Планується реформувати спрощену систему оподаткування, звузивши сферу її застосування шляхом виключення юридичних осіб, запровадивши ряд запобіжників для зменшення зловживань, а також підвищити поріг реєстрації платників ПДВ та ставки податків до рівня загального режиму.

Важливо: відповідно до Національної стратегії доходів, реформування спрощеної системи планується проводити поступово, у період з 2025 до 2027 року. При цьому попередньо необхідно реалізувати реформу ДПС для збільшення прозорості установи та осучаснення підходів до роботи з платниками податків. Також попередньо податкова повинна отримати доступ до рахунків фізичних осіб.

- Планується, що підняття ЄП для юридичних осіб третьої групи відбуватиметься протягом 3 років до досягнення розміру звичайної ставки податку ПнП 18%. Після закінчення перехідного періоду для юридичних осіб буде встановлено заборону для перебування на спрощеній системі оподаткування.

- Друга та третя групи спрощеної системи для ФОП будуть об’єднані в одну групу (далі – об’єднана друга група), зі сплатою податку від обсягу отриманого доходу на основі диференційованої шкали ставок. Шкала передбачатиме мінімальну ставку в розмірі 3 % для торговельної діяльності та міститиме градацію ставок до 17 % для низки послуг (з метою заохочення добровільного переходу на загальну систему оподаткування доходів фізичних осіб). Введення диференційованих ставок для окремих видів діяльності та послуг, передбачатиме поступове збільшення ставок впродовж 3 років з попереднім обговоренням та визначенням в змінах до Податкового кодексу України. Для цієї групи обов’язкове застосування реєстраторів розрахункових операцій.

- Буде виключено високомаржинальні види бізнесу з переліку видів діяльності, дозволених для участі в 1 групі спрощеної системи. Також планується змінити оподаткування, зокрема скасувати фіксований розмір податку та запровадити податок з отриманого доходу.

- Для селянських фермерських господарств (фізосіб) на 4 групі ЄП, базу оподаткування буде розширено з року, у якому буде запроваджено оподаткування землі на основі її масової оцінки.

- Для виробників сільськогосподарської продукції (юрособи) ставки ЄП планується поступово збільшувати протягом трьох років до розміру еквівалентного загальному значенню ставки податку ПнП. Після закінчення перехідного періоду для юридичних осіб буде встановлено заборону для перебування на спрощеній системі оподаткування.

- Будуть скасовані виключення щодо ведення господарської діяльності без ведення обліку та документального підтвердження походження реалізованих товарів. Такий облік буде максимально спрощеним, але обов’язковим незалежно від організаційно-правової форми та/або виду діяльності платника податків.

Важливо: для початку реформування спрощеної системи оподаткування необхідне виконання ДПС заходів, визначених підрозділом 4.2.3(b) «Безпека використання даних та доступ до інформації про обсяг та обіг коштів платників податків на їх рахунках у банках».

Важливі новини для бухгалтера

Читайте також інші наші статті:

- Важливі цифри 2024 року, що залежать від мінзарплати

- Зміни в мобілізації — Законопроєкт 10378

- Опубліковано план графік перевірок ДПС на 2024 рік!

- Нові ставки Єдиного податку 2024 для ФОП 1 та 2 груп

- Перерахунок ПДВ 2023 — на що звернути увагу

- Індексація зарплати 2024 — що варто врахувати

- Графік відпусток 2024 — що варто знати

Коментарів поки що немає...