Аванс 2026: правила розрахунку та його автоматизація

Виплата заробітної плати за першу половину місяця (авансу) — це процедура, яка на перший погляд здається рутинною, але приховує в собі безліч ризиків: від порушення термінів до неправильного розрахунку податків. У цій статті ми розберемо методологію нарахування Заробітної плати за першу половину місяця (авансу) та з’ясуємо, як оптимізувати цей процес.

Нормативне регулювання: що кажуть КЗпП та Закон про оплату праці

Виплата заробітної плати за першу половину місяця є обов’язковою нормою трудового законодавства. Основні вимоги базуються на вимоги базуються на нормах КЗпП та Закону “Про оплату праці”.

Стаття 115 Кодексу законів про працю України:

«Заробітна плата виплачується працівникам регулярно в робочі дні у строки, встановлені колективним договором або нормативним актом роботодавця… але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата».

Стаття 24 Закону України «Про оплату праці»:

«Розмір заробітної плати за першу половину місяця визначається колективним договором або нормативним актом роботодавця… але не менше оплати за фактично відпрацьований час з розрахунку тарифної ставки (посадового окладу) працівника».

Ключові моменти, які варто врахувати при розрахунку авансу

Правильне нарахування виплат за першу половину місяця вимагає від бухгалтера не лише математичної точності, а й суворого дотримання часових та юридичних рамок. Оскільки аванс є обов’язковою складовою трудових гарантій, будь-яке відхилення від державних стандартів може бути розцінене як порушення прав працівника. Щоб убезпечити підприємство від претензій контролюючих органів та забезпечити прозорість обліку, важливо звернути увагу на наступні нюанси:

- Навіть якщо працівник написав заяву з проханням виплачувати зарплату раз на місяць — це є порушенням. Норма ст. 115 КЗпП є обов’язковою для виконання.

- «Аванс»: Законодавчо це «зарплата за першу половину місяця», якою вважається період з 1-го по 15-те число місяця.

- Граничні терміни виплат:

- Аванс має бути виплачений у період з 15 по 22 число поточного місяця.

- Заробітна плата (остаточний розрахунок) — не пізніше 7 числа наступного місяця.

- Перенесення термінів можливе, відповідно до ч. 2 ст. 115 КЗпП: «У разі, коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні».

Способи розрахунку авансу в програмі «KBS Бухгалтерія комунального підприємства»

На практиці комунальні підприємства застосовують різні підходи до визначення суми авансу, виходячи з технічних можливостей та умов колективного договору. У програмі «KBS Бухгалтерія комунального підприємства» цей вибір реалізовано через гнучке налаштування способів розрахунку, що дозволяє автоматизувати будь-яку модель нарахування.

Відповідно до ст. 24 Закону про оплату праці, розмір авансу не може бути меншим за оплату фактично відпрацьованого часу. Для дотримання цієї норми та зручності обліку програмі KBS Бухгалтерія комунального підприємства передбачено наступні варіанти:

| Спосіб розрахунку | Детальний опис методології | Особливості в KBS |

|---|---|---|

| Розрахунок за фактичний час | Найбільш точний метод, що базується на даних табеля обліку робочого часу. Сума обчислюється шляхом ділення окладу та постійних доплат на місячну норму робочих днів і множення на кількість днів, відпрацьованих з 1-го по 15-те число. Це мінімізує ризики штрафів з боку Держпраці, оскільки виплата чітко відповідає трудовим витратам. | Можна окремо налаштувати, які саме постійні доплати та надбавки будуть входити в розрахунок авансу. |

| Відсотком від тарифу (окладу) | Розраховується шляхом встановлення фіксованого відсотку від посадового окладу. Цей спосіб значно пришвидшує процес нарахування, але за умови повного відпрацювання норми часу за перші 15 днів. Якщо працівник мав неявки, сума потребує коригування пропорційно відпрацьованому часу. | Дозволяє максимально швидко сформувати відомості при стабільних графіках роботи. |

| Фіксованою сумою | Працівникові встановлюється конкретна грошова сума авансу, з якої будуть утримані ПДФО та військовий збір. Це зручно, але не скасовує обов’язку контролювати, щоб ця сума не була меншою за оплату фактично відпрацьованого часу. | Програма автоматично розраховує податки «всередині» встановленої суми. |

| Фіксованою сумою від зворотного (на руки) | Дозволяє вказати суму, яку працівник має отримати «чистими» на картку. Програма автоматично «накручує» зверху ПДФО (18%) та Військовий збір (5%). Це зручно, але не скасовує обов’язку контролювати мінімальну межу виплати. | Це специфічний інструмент, який спрощує розрахунок, коли потрібно забезпечити конкретну суму до виплати. |

Колективний договір як підстава для встановлення виду розрахунку авансу

Хоча державні норми встановлюють загальні рамки, конкретна механіка виплат на кожному підприємстві визначається індивідуально. Основним внутрішнім документом, що легалізує обраний метод розрахунку авансу, є Колективний договір.

💡 Чому це важливо для бухгалтера?

Згідно зі ст. 115 КЗпП та ст. 24 Закону про оплату праці, конкретні терміни та розміри виплат за першу половину місяця мають бути зафіксовані в нормативному акті роботодавця. Для комунального підприємства це зазвичай Колективний договір або Положення про оплату праці.

У Колективному договорі мають бути чітко прописані такі пункти:

- конкретні дати виплати, наприклад, 16-те число для авансу та 1-ше число наступного місяця для зарплати;

- обраний спосіб розрахунку: (один із тих, що ми розглянули вище: відсотком, за фактичний час тощо);

- перелік виплат, що враховуються для розрахунку авансу;

- чи проводиться округлення суми авансу до цілих значень.

Наявність цих положень у Колективному договорі захищає керівництво КНП під час перевірок Держпраці. Якщо бухгалтер нараховує аванс за методикою, що відрізняється від зафіксованої в договорі, це може бути трактовано як порушення трудового законодавства.

Чи потрібен табель для виплати заробітної плати за першу половину місяця?

Питання необхідності табеля обліку робочого часу (типова форма № П-5) для виплати авансу є предметом постійних дискусій. Оскільки законодавство вимагає оплати за «фактично відпрацьований час», виникає логічна потреба цей час документально підтвердити.

Згідно з роз’ясненнями контролюючих органів, заробітна плата за першу половину місяця виплачується на підставі даних про дні явки працівника.

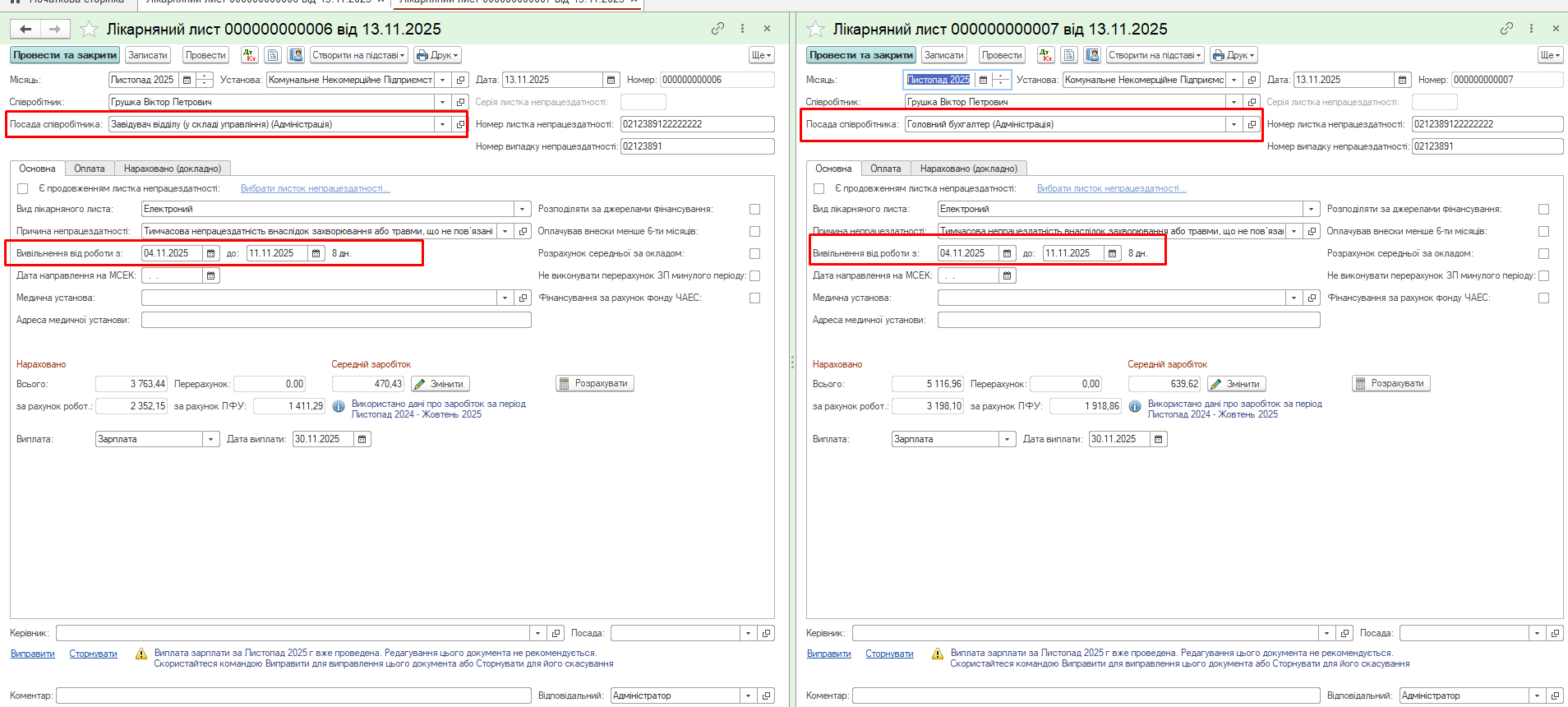

- Якщо ви використовуєте метод «Розрахунком за першу половину місяця»: табель є обов’язковим. Без нього неможливий розрахунок заробітної плати (авансу) за першу половину місяця. Адже основними вихідними даними для обчислення суми авансу є норма робочого часу за місяць, фактично відпрацьований (затабельований) час за період з 1-го по 15-те число та база для розрахунку (посадовий оклад, що гарантує відповідність виплати вимогам ст. 24 Закону про оплату праці.

- Якщо ви використовуєте «Відсотковий метод» або «Фіксовану суму»: формально виплата може бути здійснена без проміжного табеля, проте це несе великі ризики. Якщо працівник був у відпустці або на лікарняному, а ви виплатили йому повний відсоток окладу, виникає переплата.

Для КНП ЗОЗ з великою кількістю персоналу ведення повного табеля двічі на місяць створює значне навантаження на кадровиків. Тому фактично може застосовуватися Формальний табель (проміжний) – складається за період з 1-го по 15-те число. Він може не містити всіх дрібних деталей (наприклад, понаднормових), але обов’язково має фіксувати факт присутності працівника на роботі.

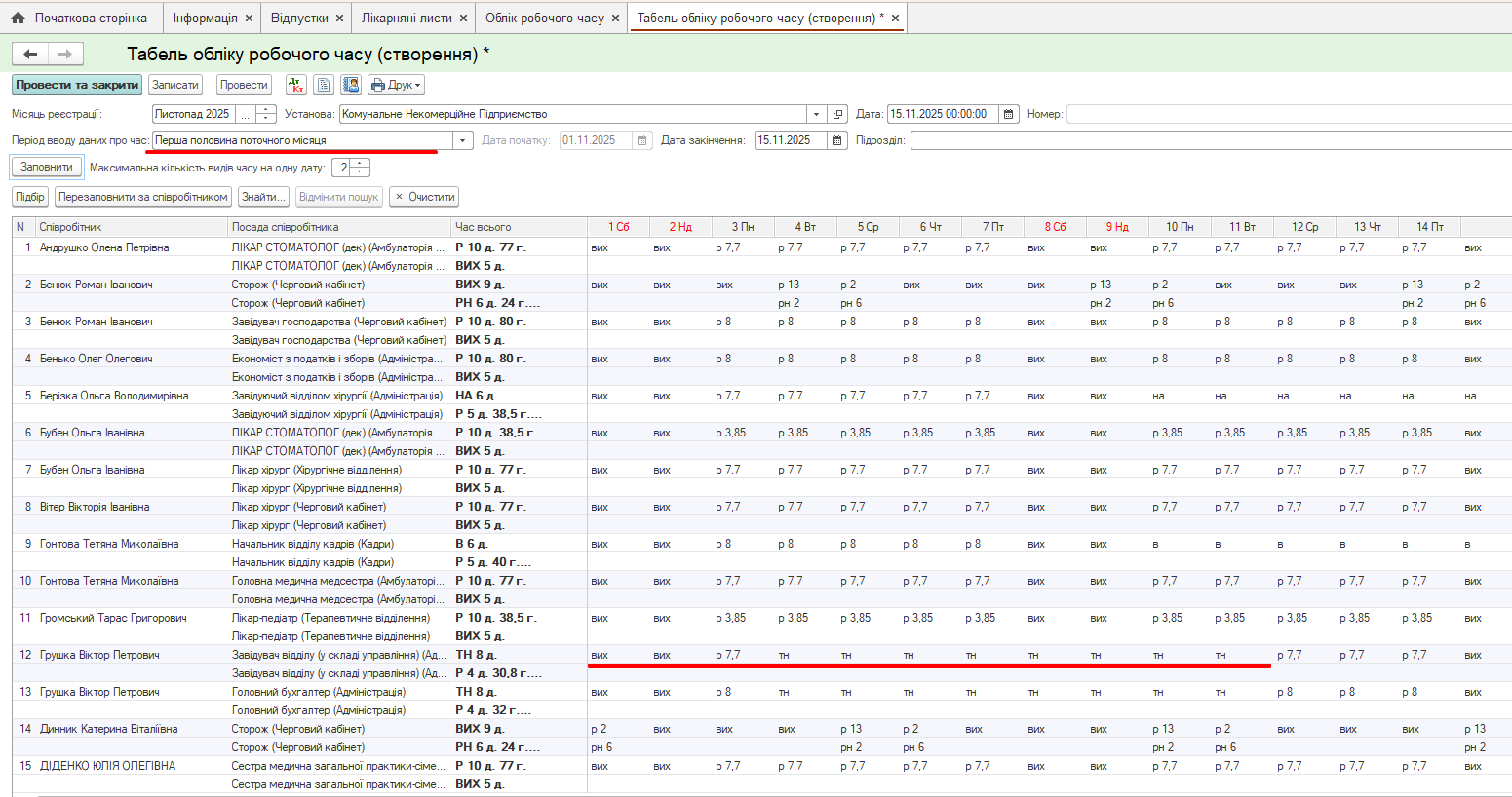

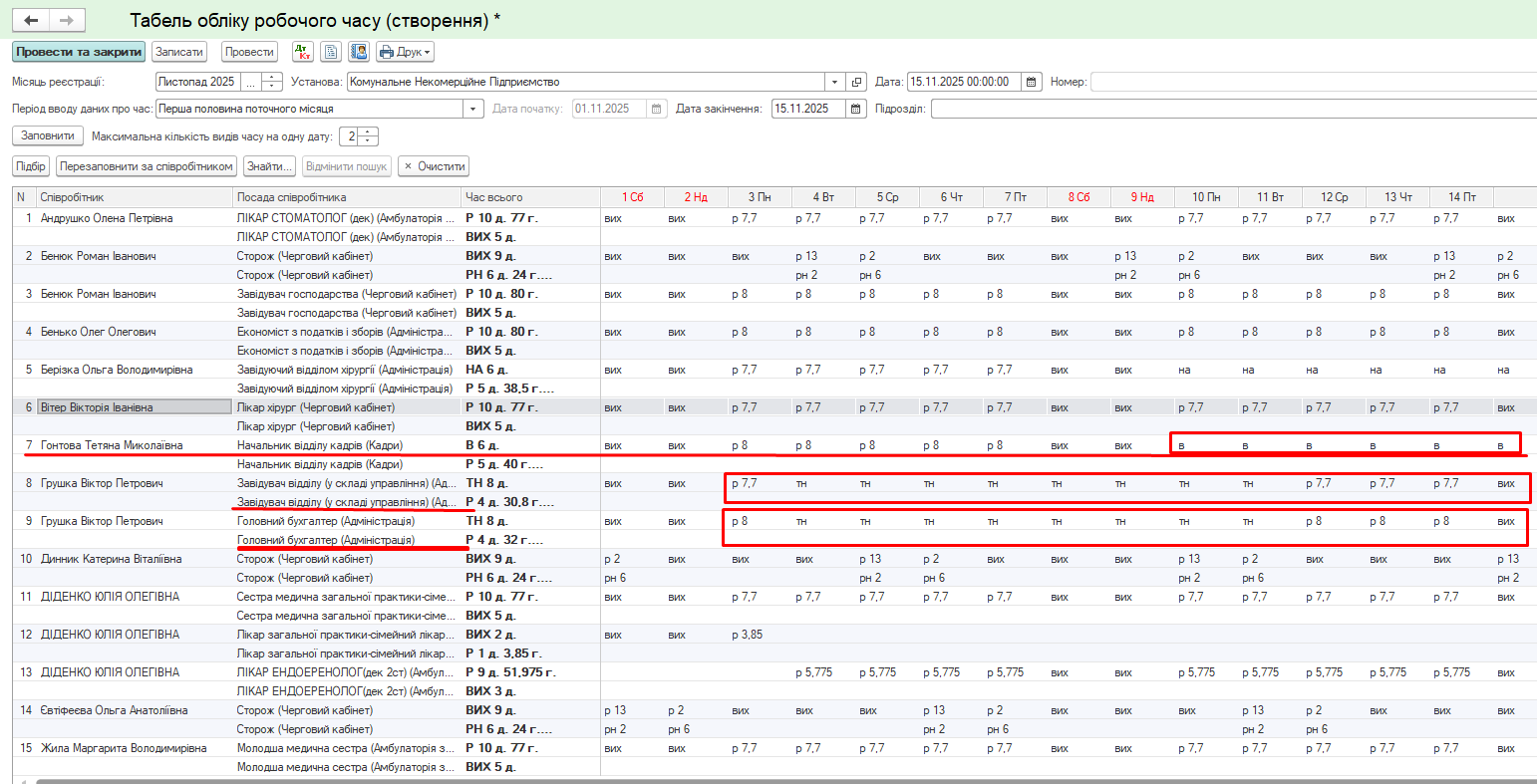

У програмі «KBS Бухгалтерія комунального підприємства» ця дилема вирішена найбільш ефективно. Автоматичне заповнення табеля обліку робочого часу. Для цього варто натиснути одну кнопку, і програма сформує табель за першу половину місяця, врахувавши графіки роботи працівників та вже введені в програму документи про відсутності – відпустки чи лікарняні, тощо.

Питання-відповідь: ПСП, аліменти та лікарняні в авансі

Нарахування авансу часто виходить за межі простого розрахунку відсотка від окладу. Бухгалтеру необхідно врахувати низку коригувань, щоб сума виплати відповідала фактичним обставинам роботи працівника та вимогам Податкового кодексу.

Як враховувати відсутності лікарняні, відпускні під час розрахунку Авансу

Оскільки аванс — це виплата за фактично відпрацьований час, дні неявок мають бути виключені з розрахунку.

Якщо працівник з 1-го по 15-те число перебував на лікарняному або у відпустці, аванс нараховується лише за ті робочі дні, коли він фактично виконував свої обов’язки.

Застосування податкової соціальної пільги (ПСП) при розрахунку та виплаті Авансу

Питання ПСП при виплаті авансу чітко врегульовано Податковим кодексом України.

Пряма мова (пп. 169.2.1 ПК): «Податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати)».

Оскільки аванс — це виплата лише за частину місяця, під час його нарахування неможливо порівняти суму доходу з граничним розміром, який дає право на пільгу. Тому до суми авансу ПСП не застосовується, а податки (ПДФО 18% та ВЗ 5%) утримуються з повної суми нарахування.

Утримання за виконавчим листами (аліменти, штрафи) при розрахунку та виплаті Авансу

Виходячи з практики, стягнення за виконавчими листами (аліменти, штрафи тощо) зазвичай проводяться один раз на місяць під час остаточного розрахунку заробітної плати. Це зумовлено наступними чинниками:

- відповідно до ст. 70 Закону України «Про виконавче провадження», відрахування здійснюються із суми, що залишається після утримання податків (ПДФО та ВЗ) та єдиного внеску (ЄСВ).

- аванс є виплатою за першу половину місяця, а не остаточним нарахуванням доходу. Повне визначення бази оподаткування та «чистого» доходу можливе лише наприкінці місяця.

- через неможливість застосування ПСП до авансу та відсутність фінальних розрахунків доплат/премій, точне обчислення відсотка стягнення в середині місяця є ускладненим.

- Рекомендація: Варто планувати суму авансу так, щоб після всіх відрахувань працівник не залишився винним підприємству. Для боржників за виконавчими листами доцільно встановлювати розмір авансу, який не перевищує 50% від очікуваного «чистого» залишку за місяць (після вирахування податків та суми стягнення).

Розрахунок та сплата ЄСВ під час розрахунку та виплати Авансу:

- ЄСВ (22%) сплачується під час кожної виплати авансу одночасно з видачею коштів.

- Мінімальний страховий внесок- під час виплати авансу вимогу про сплату ЄСВ з розміру мін зарплати виконувати не обов’язково — це робиться за підсумками всього місяця.

Переваги автоматизації розрахунку авансу в системі KBS для КНП

Для комунальних підприємств, де бюджетна дисципліна є пріоритетом, «ручні» розрахунки в Excel стають небезпечними. Найбільш адаптованим інструментом для вирішення цих завдань сьогодні є український програмний продукт «KBS Бухгалтерія комунального підприємства».

Розглянемо приклад розрахунку авансу за першу половину місяця в КНП ЗОЗ «Мрія». Відповідно до умов колективного договору встановлено, що розрахунок відбувається як «Розрахунок за першу половину місяця».

Вихідні дані по співробітниках:

- Грушка Віктор Петрович: перебував на лікарняному з 04.11.2025 по 11.11.2025 як за основною посадою, так і за внутрішнім сумісництвом.

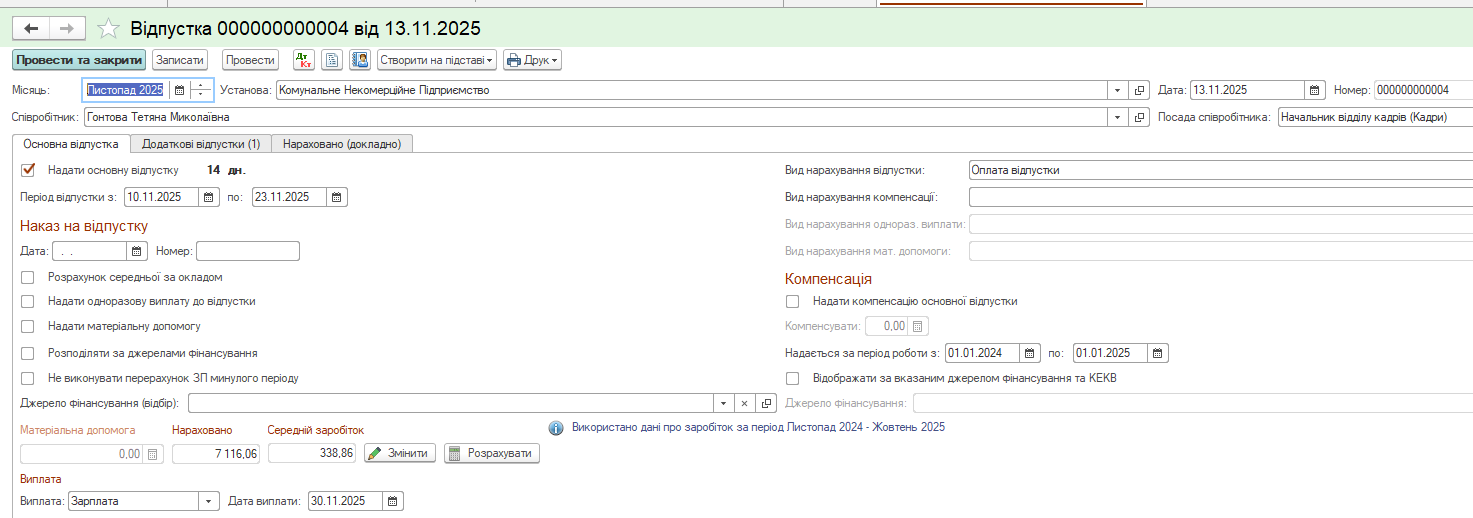

- Гонтова Тетяна Миколаївна: перебувала у щорічній відпустці з 10.11.2025 по 23.11.2025.

- Берізка Ольга Володимирівна: перебувала у відпустці без збереження заробітної плати з 10.11.2025 по 24.11.2025.

Покроковий алгоритм нарахування авансу у програмі «KBS Бухгалтерія комунального підприємства»

Крок 1. Графік роботи співробітника

Почнемо з того, що при прийомі або переведенні працівника на посаду обов’язково вказується його Графік роботи.

Крок 2. Встановлення способу розрахунку авансу

На початку роботи в програмі, у разі зміни умов колективного договору або при прийомі/переведенні на іншу посаду, співробітнику варто встановити Спосіб розрахунку авансу. Для цього можна використати документи «Прийом співробітника» або «Кадрове переведення», де у відповідному полі слід обрати потрібний варіант із довідника.

💡 Рекомендація від практиків: Використовувати документ «Зміна оплати співробітників» (тип документа — «Зміна авансу»).

Перевагою використання саме цього документа є можливість змінити спосіб нарахування авансу одразу всім співробітникам та легкий пошук даних за потреби.

Крок 3. Внесення відомостей про відсутність співробітників

Перед формуванням табелю обліку робочого часу, необхідно внести в програму всі відомі відсутності.

Лікарняні. Електронний лікарняний можна завантажити з порталу Пенсійного фонду України або внести вручну.

Відпустки: Слід відобразити відсутність співробітника у зв’язку з відпусткою. Для цього створюється документ «Відпустка» із зазначенням термінів, а розрахунок відпускних відбудеться автоматично.

Крок 4. Заповнення табеля обліку робочого часу (тимчасового)

Для цього необхідно створити документ «Табель обліку робочого часу», встановити період обліку — «Перша половина поточного місяця» та натиснути кнопку «Заповнити». Відбудеться автоматичне заповнення табеля на основі внесених у програму даних про відсутності.

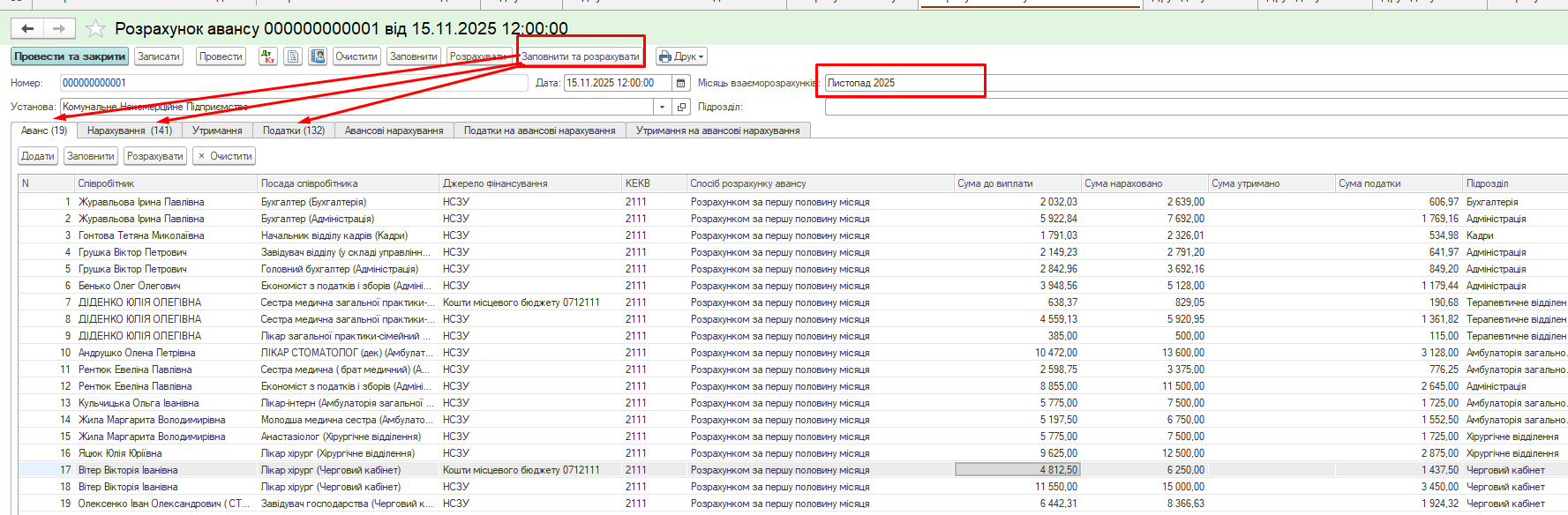

Крок 5. Розрахунок авансу

Необхідно створити документ «Розрахунок авансу». У ньому необхідно обрати місяць нарахування та натиснути кнопку «Заповнити та розрахувати». Програма автоматично обчислить суму авансу, а також утримає податки та нараховує ЄСВ з урахуванням фактично відпрацьованого часу.

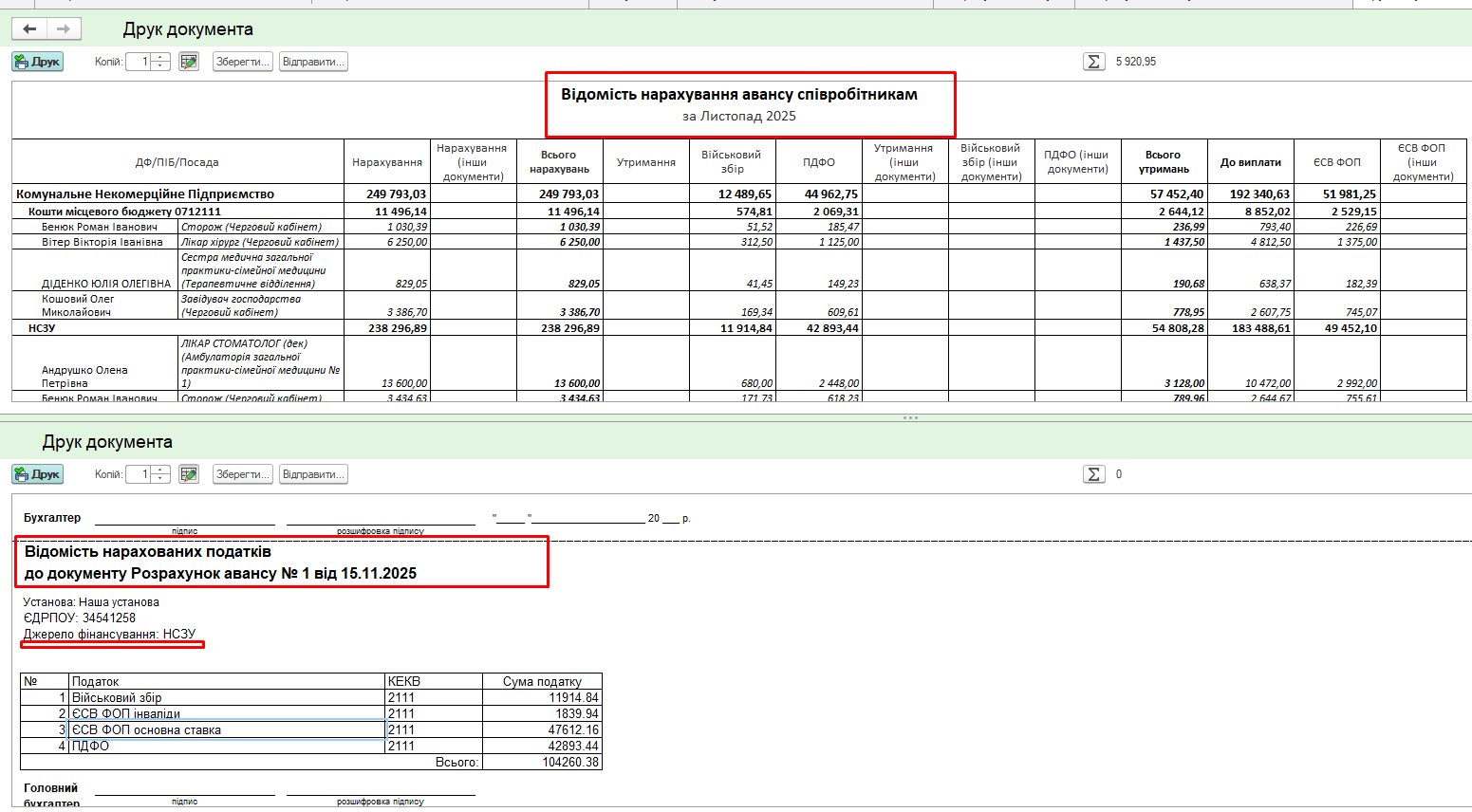

Після цього стануть доступними друковані форми: «Відомість розрахунку авансу» та, за потреби, окремі підсумкові дані за податками й зборами.

Розрахунок авансу — це не просто формальна виплата в середині місяця, а складне поєднання вимог трудового законодавства, податкової дисципліни та точного обліку робочого часу.

Втомилися від ручного перерахунку авансу в Excel?

Забудьте про страх помилитися в податках чи пропустити лікарняний співробітника. Система «KBS Бухгалтерія комунального підприємства» створена спеціально для КНП: вона сама врахує всі відсутності та сформує відомості за кілька кліків.

Дізнатися більше про можливості KBS →

Отримайте безкоштовну презентацію від наших експертів

Поєднання чіткого Колективного договору, глибокого знання норм КЗпП та автоматизації в системі «KBS Бухгалтерія комунального підприємства» гарантує закладу відсутність штрафів від Держпраці, точність податкових розрахунків та фінансову стабільність.

Однак варто пам’ятати: придбання програмного продукту — це лише початок шляху. Ефективність автоматизації на підприємстві залежить від правильно обраного партнера з впровадження. Саме високий професіоналізм та багаторічний досвід консультантів компанії ТОВ «Системи для бізнесу» є запорукою того, що програма стане вашим реальним помічником. Глибоке знання специфіки комунальних підприємств та експертний рівень підтримки від наших фахівців дозволяють налаштувати облік будь-якої складності «під ключ».

Як бачимо, складні питання нарахування заробітної плати стають простими, коли поряд є надійний і професійний партнер.

З повагою,

Наталія ХОМИЧ

Керівник відділу впровадження та супроводу

програмних продуктів KBS

Експертна підтримка комунальних підприємств

ТОВ «Системи для бізнесу»

sys2biz.com.ua

Коментарів поки що немає...