Генератори: особливості обліку та автоматизація в комунальних підприємствах

Війна вплинула не тільки на звичний порядок українського суспільства, але й на організацію робочих процесів у більшості підприємств, організацій та закладів України. Часті відключення електроенергії внаслідок ворожих атак роблять питання забезпечення медичних закладів електрогенераторами актуальним як ніколи. У статті розглядаються особливості обліку та оподаткування електрогенераторних установок, а також способи спрощення обліку за допомогою програми КБС Бухгалтерія комунального підприємства.

У даній статті поговоримо про електрогенераторні установки та детально розглянемо:

- Чим керуватися при обліку генераторів

- Як визначити, чи є генератор основним засобом чи іншим необоротним матеріальним активом

- Особливості оподаткування генераторів

- Як обліковувати придбані за власні кошти електрогенераторні установки

- Як обліковувати електрогенераторні установки, отримані як благодійна допомога

- Як обліковувати електрогенераторні установки, придбані за кошти місцевого бюджету

- Як спростити облік електрогенераторних установок за допомогою програми КБС Бухгалтерія комунального підприємства

Чим керуватися при обліку електрогенераторних установок

Основні нормативно-правові акти для обліку електрогенераторних установок:

- Національне положення (стандарт) бухгалтерського обліку 7 “Основні засоби”

- Постанова Кабінету Міністрів України від 9 листопада 2022 р. № 1260 “Про внесення змін до переліку товарів, звільнених від ПДВ та мита”

- Податковий кодекс України

- Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій

- Національне положення (стандарт) бухгалтерського обліку 15 “Дохід”

Важливо пам’ятати, що облік електрогенераторних установок залежить від джерела фінансування та мети використання.

Як визначити, чи є генераторна установка Основним засобом або Іншим необоротним матеріальним активом

Фактично при визначенні, чи відноситься генераторна установка до Основних засобів або до Інших необоротних матеріальних активів, варто проаналізувати два основні параметри:

- Вартість об’єкту

- Строк корисного використання

Розглянемо в деталях:

Якщо провести аналіз цін на генераторні установки та генератори, то побачимо, що цінова політика досить широка — від десяти тисяч гривень до мільйонів гривень. Наразі маємо законодавчий дисонанс, адже НП(с)БО 7 передбачає, що підприємство самостійно визначає вартісні критерії віднесення об’єктів до Основних засобів. В той же час Податковий кодекс України визначає податкову вартісну межу в розмірі 20 000,00 грн.

«Основні засоби – матеріальні активи, вартість яких перевищує 20 000 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання яких становить понад один рік…»

Тобто, якщо ваше підприємство є платником податку на додану вартість, варто керуватися Податковим кодексом України.

Строк корисного використання

Щодо строку корисного використання, все просто: п. 4 НП(с)БО 7 «Основні засоби» визначає, що підприємство самостійно встановлює цей строк. Як правило, генератори мають строк корисного використання від одного року, тому їх варто визнавати об’єктами Основних засобів.

Не забувайте також про Податковий кодекс України та мінімально допустимі строки амортизації Основних засобів.

Облік вартості генераторів

Первісна вартість генератора, як об’єкта Основних засобів, обліковується на рахунку 104 «Машини та обладнання». Рахунок амортизації для таких об’єктів – 131 «Знос основних засобів».

Особливості оподаткування генераторів

Відповідно до Постанови Кабінету Міністрів України від 9 листопада 2022 р. № 1260 , електрогенераторні установки звільняються від оподаткування податком на додану вартість та ввізним митом.

Екологічний податок

Щодо екологічного податку, звернемося до Податкового кодексу України , п. 7 ст. 240: «Не є платниками податку за викиди двоокису вуглецю суб’єкти, зазначені у пункті 240.1 цієї статті, якими здійснюються такі викиди в обсязі не більше 500 тонн за рік».

У разі, якщо річний обсяг викидів двоокису вуглецю перевищує 500 тонн за рік, суб’єкти зобов’язані зареєструватися платниками податку у податковому (звітному) періоді, в якому відбулося таке перевищення. Такі платники зобов’язані скласти та подати податкову звітність, нарахувати та сплатити податок за податковий (звітний) період, у якому відбулося таке перевищення, у порядку, передбаченому Податковим кодексом.

Водночас, відповідно до Закону України від 13 грудня 2022 року № 2836-XI , електрогенераторні установки виключені зі стаціонарних джерел забруднення на період дії військового стану та протягом тридцяти календарних днів після його завершення.

Як обліковувати придбані за власні кошти електрогенераторні установки

Приклад 1

Вихідні дані: Заклад охорони здоров’я, що має статус платника податку на додану вартість, придбав за власні кошти Дизельний генератор Matari MC 350 (350 кВт), вартість якого становить 2 900 000,00 грн. Понесено витрати на монтаж у сумі 87 000,00 грн.

Обліковою політикою підприємства визначено метод нарахування амортизації – прямолінійний. Строк корисного використання – 5 років.

Відобразимо в обліку операції з придбання, введення в експлуатацію та нарахування зносу по такому об’єкту.

!!! Нагадуємо! – відповідно до п. 29 НП(с)БО 7 , «Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання.»

Облік та відображення в звіті 1 НС

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|

||||||

|

Д-т |

К-т |

|

|

Документ |

Вид операції |

|

||||||

|

Облік основних засобів, придбаних за власні кошти |

||||||||||||

|

1 |

Відображено в обліку оприбуткування НА, придбаного за власні кошти |

1521 |

631 |

2900000,00 |

Таблиця 1 Таблиця 3 Таблиця 10 звіту 1НС |

Надходження НА |

Придбання |

|

||||

|

2 |

Відображено в обліку понесені витрати на монтаж електрогенераторної установки |

1521 |

631 |

87000,00 |

Таблиця 1 Таблиця 3 Таблиця 10 звіту 1НС |

Отримання послуг |

Отримання послуг |

|

||||

|

3. |

Введено об’єкт в експлуатацію |

104 |

1521 |

2908700,00 |

|

Введення в експлуатацію |

Введення в експлуатацію об’єктів основних засобів |

|

||||

|

4. |

Нараховуємо амортизацію та відображаємо в обліку |

91,92, 231 |

131 |

Сума нарахованої амортизації |

Таблиця 5.1 Таблиця 10 звіту 1НС |

Нарахування зносу |

|

|

||||

Як обліковувати електрогенераторні установки, що були отримані як благодійна допомога

Приклад 2

Вихідні дані: Заклад охорони здоров’я, що має статус платника податку на додану вартість, отримав від Фонду Підтримки України як благодійну допомогу Трифазний бензиновий генератор ENDRESS ESE 1408 DBG ES DUPLEX Silent (7.9 кВт)), вартість якого становить 460 000,00 грн. Також Фонд підтримки України оплатив послуги з монтажу генератору на суму 54 000,00 грн.

Обліковою політикою підприємства визначено метод нарахування амортизації – прямолінійний. Строк корисного використання – 5 років.

Відобразимо в обліку операції з оприбуткування благодійної допомоги у вигляді основних засобів та послуг, введення в експлуатацію та нарахування зносу по такому об’єкту.

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|

||

|

Д-т |

К-т |

Документ |

Вид операції |

|

||||

|

Облік основних засобів, отриманих як благодійна допомога |

||||||||

|

1 |

Відображено в обліку оприбуткування НА, отриманого як благодійна допомога |

1521 |

483 |

460000,00 |

Таблиця 1 Таблиця 3 Таблиця 10 звіту 1НС |

Надходження НА |

Безоплатне надходження кап. інвестицій (цільове фінансування) |

|

|

2 |

Відображено в обліку понесені витрати на монтаж електрогенераторної установки |

1521 |

483 |

54000,00 |

Таблиця 1 Таблиця 3 Таблиця 10 звіту 1НС |

Отримання послуг |

Отримання послуг |

|

|

3. |

Введено об’єкт в експлуатацію |

104 |

1521 |

514000,00 |

|

Введення в експлуатацію |

Введення в експлуатацію об’єктів основних засобів |

|

|

Одночасно формується друга проводка |

483 |

424/ 69 |

514000,00 |

|

|

|||

|

4. |

Нараховуємо амортизацію та відображаємо в обліку |

91,92, 231 |

131 |

Сума нарахованої амортизації |

Таблиця 5.1 Таблиця 10 звіту 1НС |

Нарахування зносу |

|

|

|

Додатковий капітал віднесено на дохід |

424/69 |

745 |

Таблиця 4 Таблиця 11 Звіту 1 НС |

|

||||

Як обліковувати електрогенераторні установки, що були придбані за кошти місцевого бюджету

Приклад 3

Вихідні дані: Заклад охорони здоров’я, що має статус платника податку на додану вартість, отримав кошти цільового фінансування з місцевого бюджету на придбання генераторної установки в сумі 2 400 000,00 грн.

Уклавши договір з постачальником, заклад відобразив в обліку надходження дизельного генератора SDMO J250K (200 кВт) в сумі 2 400 000,00 грн, згідно акту приймання-передачі основних засобів.

Обліковою політикою підприємства визначено метод нарахування амортизації – прямолінійний. Строк корисного використання – 5 років.

Відобразимо в обліку операції з отримання коштів цільового фінансування на розрахунковий рахунок, перерахування постачальнику, а також введення в експлуатацію та нарахування зносу.

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|

||

|

Д-т |

К-т |

Документ |

Вид операції |

|

||||

|

Облік основних засобів, придбаних за кошти цільового фінансування |

||||||||

|

1 |

Отримано на розрахунковий рахунок в ДКСУ кошти цільового фінансування |

311-315 |

482 |

2400000,00 |

|

Банківська виписка |

Отримання асигнувань |

|

|

2 |

Відображено в обліку оприбуткування НА, придбані за кошти цільового фінансування |

1521 |

631 |

2400000,00 |

Таблиця 1 Таблиця 3 Таблиця 10 звіту 1НС |

Надходження НА |

Придбання (кошти цільового фінансування) |

|

|

2 |

Перераховано кошти постачальнику |

631 |

311-315 |

2400000,00 |

|

Банківська виписка |

Перерахування коштів постачальнику |

|

|

3. |

Введено об’єкт в експлуатацію |

104 |

1521 |

2400000,00 |

|

Введення в експлуатацію |

Введення в експлуатацію об’єктів основних засобів |

|

|

Одночасно формується друга проводка |

482 |

69 |

514000,00 |

|

|

|||

|

4. |

Нараховуємо амортизацію та відображаємо в обліку |

91,92, 231 |

131 |

Сума нарахованої амортизації |

Таблиця 5.1 Таблиця 10 звіту 1НС |

Нарахування зносу |

|

|

|

Додатковий капітал віднесено на дохід |

69 |

745 |

Таблиця 4 Таблиця 11 Звіту 1 НС |

|

||||

Як спростити облік електрогенераторних установок за допомогою програми КБС Бухгалтерія комунального підприємства

Розглянемо покроково, як автоматизувати облік, на прикладі отримання електрогенераторної установки як благодійної допомоги.

Для вихідних даних використаємо дані, наведені в Прикладі 2, даної статті:

Вихідні дані:

Бажаєте дізнатися більше про програму KBS Бухгалтерія комунального підприємства? Перейдіть за посиланням та отримайте детальну інформацію!

Заклад охорони здоров’я, що має статус платника податку на додану вартість, отримав від Фонду Підтримки України як благодійну допомогу Трифазний бензиновий генератор ENDRESS ESE 1408 DBG ES DUPLEX Silent (7.9 кВт), вартість якого становить 460000,00 грн. Також Фонд підтримки України (благодійник) оплатив послуги з монтажу генератора, в сумі 54000,00 грн.

Обліковою політикою підприємства визначено метод нарахування амортизації – прямолінійний.

Строк корисного використання – 5 років.

Відобразимо в обліку операції з оприбуткування благодійної допомоги у вигляді основних засобів та послуг, введення в експлуатацію та нарахування зносу по такому об’єкту.

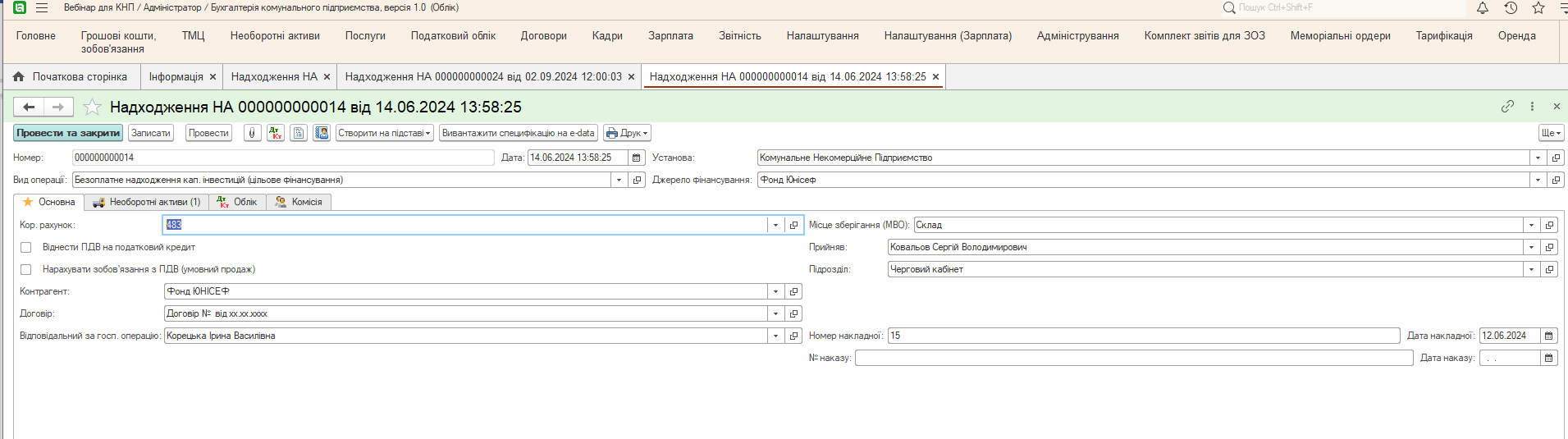

Крок 1. Відобразимо в обліку отримання основного засобу, як благодійної допомоги

Перейдемо до підсистеми Необоротні активи → Надходження НА → натиснемо кнопку Створити. У документі, що відкриється, послідовно заповнимо наступні комірки:

На вкладці Основна

Заповнимо всі необхідні реквізити та оберемо вид операції Безоплатне надходження кап. інвестицій (цільове фінансування).

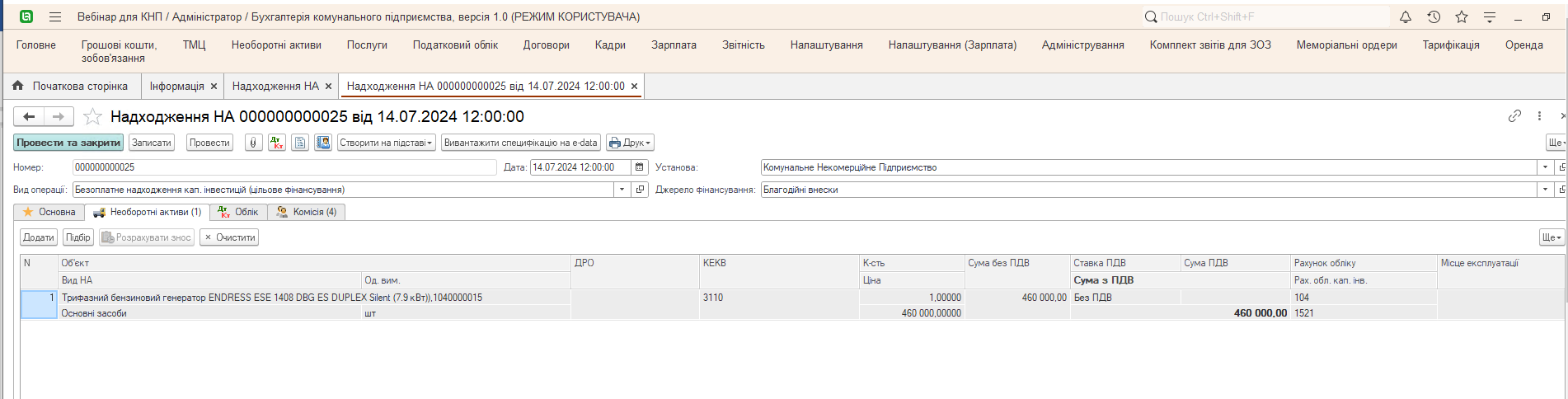

На вкладці Необоротні активи

Заповнимо табличну частину.

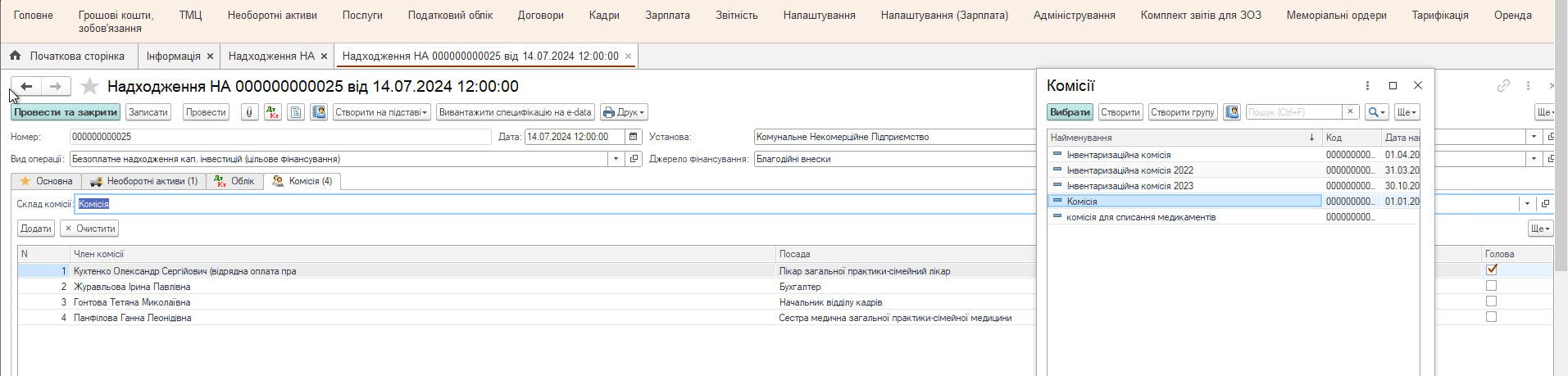

На вкладці Комісії

Оберемо комісію, обравши з довідника.

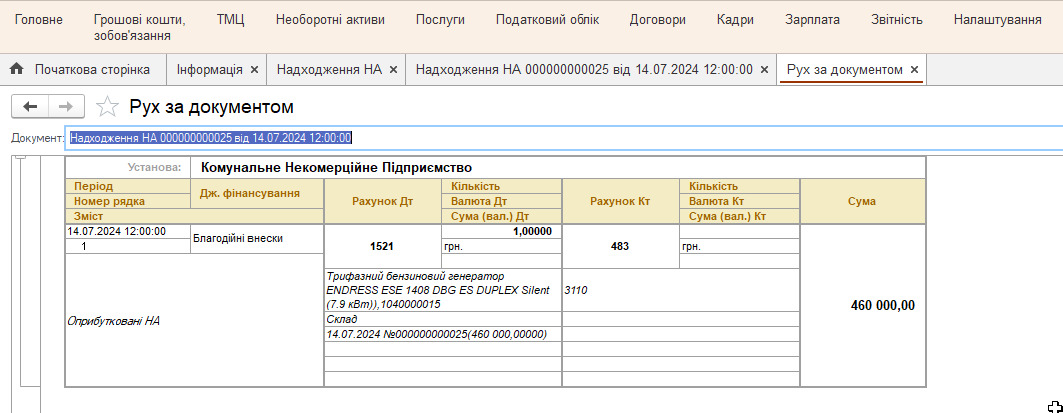

Після проведення документу, отримаємо готову кореспонденцію рахунків.

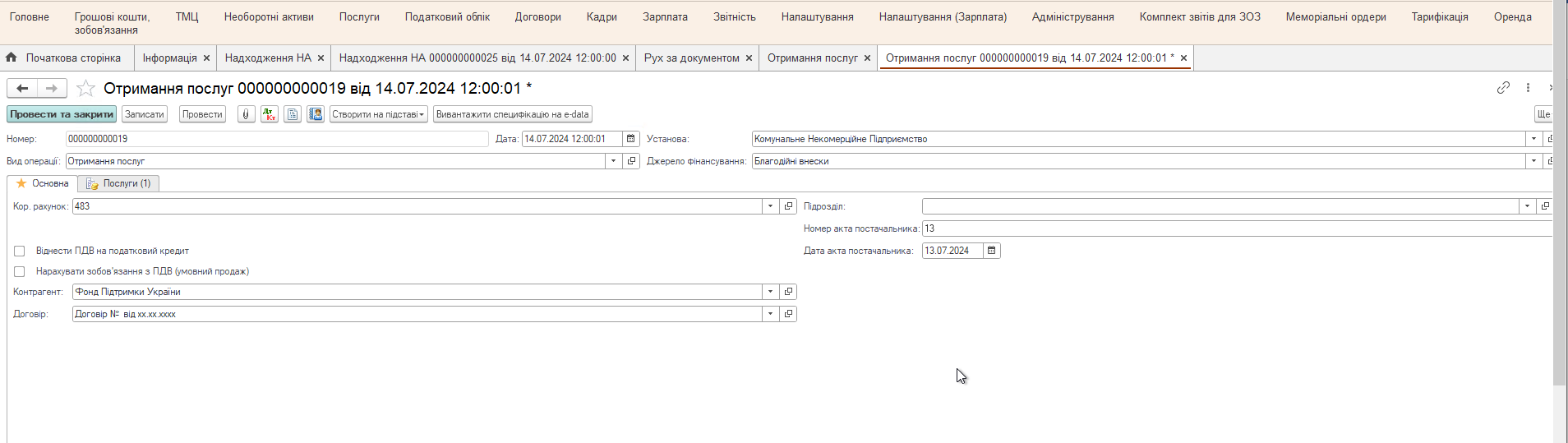

Крок 2. Відобразимо в обліку отримані як благодійна допомога послуги з монтажу Основного засобу

Перейдемо до підсистеми Послуги → Отримані послуги → натиснемо кнопку Створити. У документі, що відкриється, послідовно заповнимо наступні комірки:

На вкладці Основна

Заповнимо всі необхідні реквізити та оберемо вид операції Отримання послуг.

Зверніть увагу – у даному, конкретному прикладі – змінимо рахунок 631 на 483.

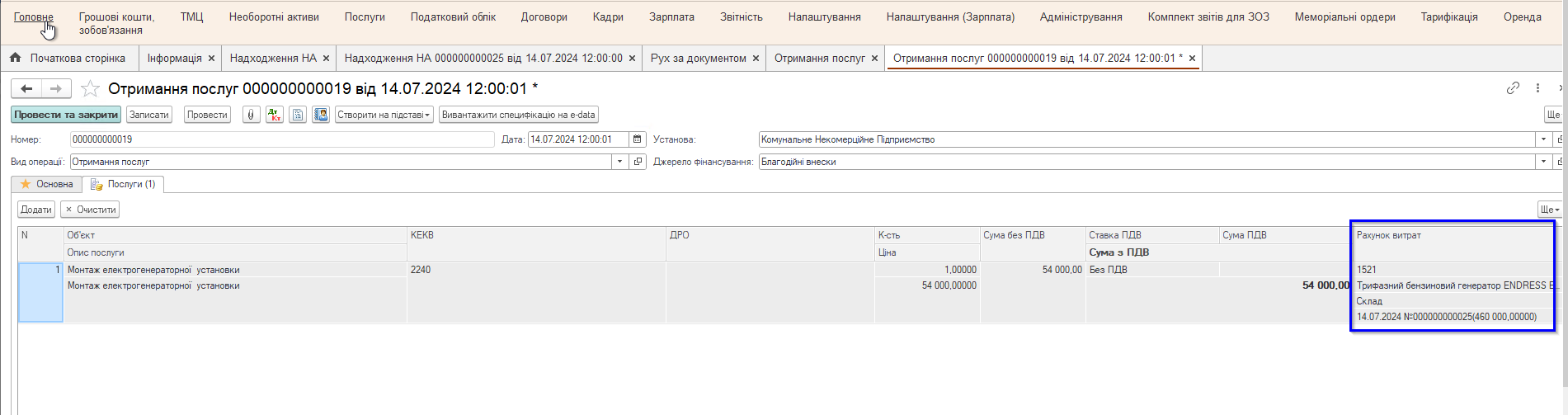

На вкладці Послуги

Заповнимо табличну частину.

Зверніть увагу – натомість рахунку витрат встановлюємо рахунок Капітальних інвестицій. Та відповідно, як аналітику – найменування Об’єкту Основних засобів, Партію та Місце зберігання.

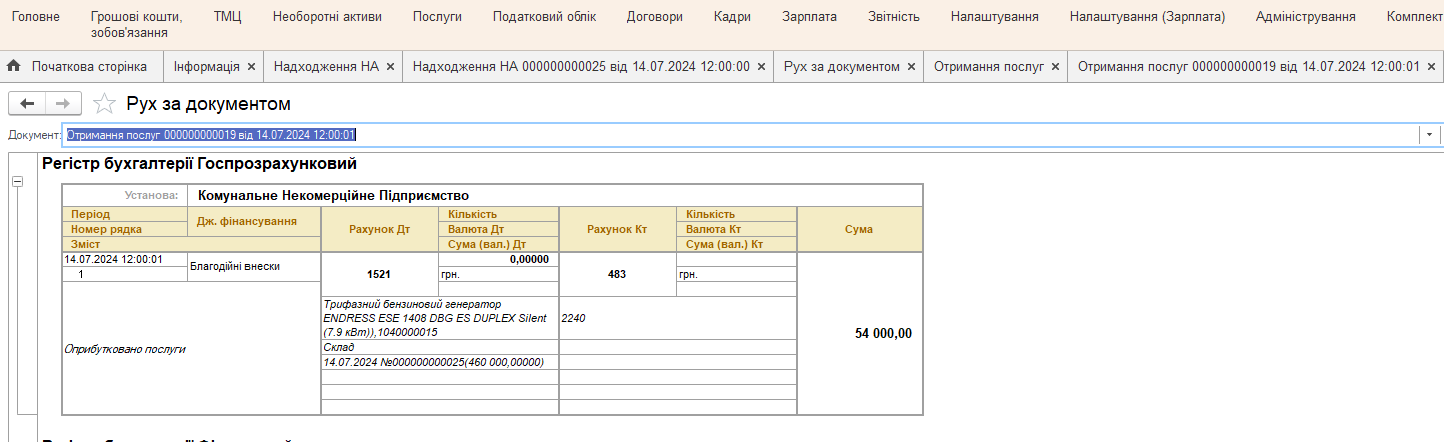

Після проведення документу, отримаємо готову кореспонденцію рахунків.

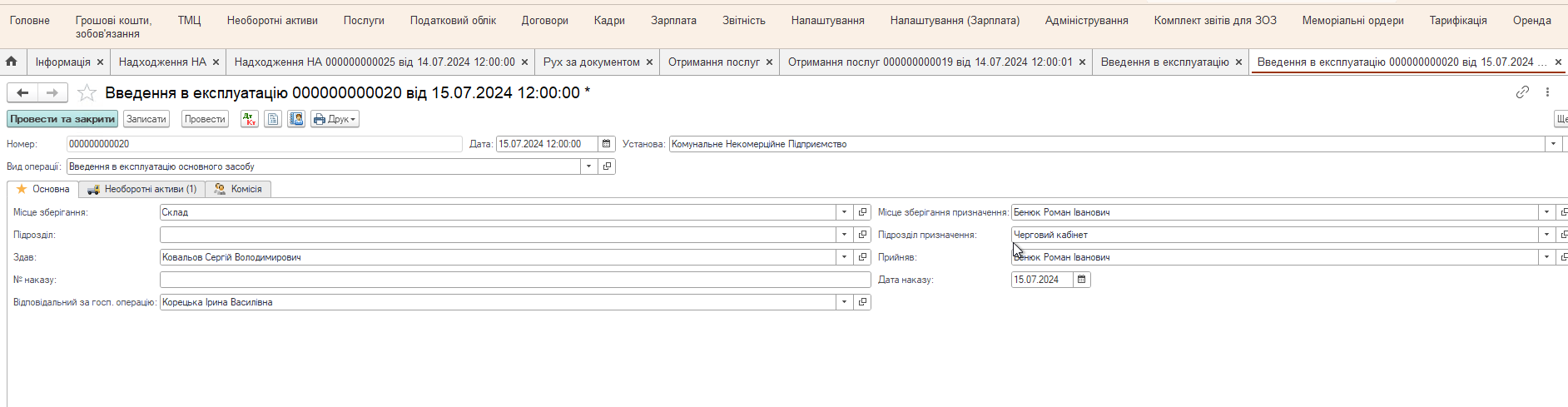

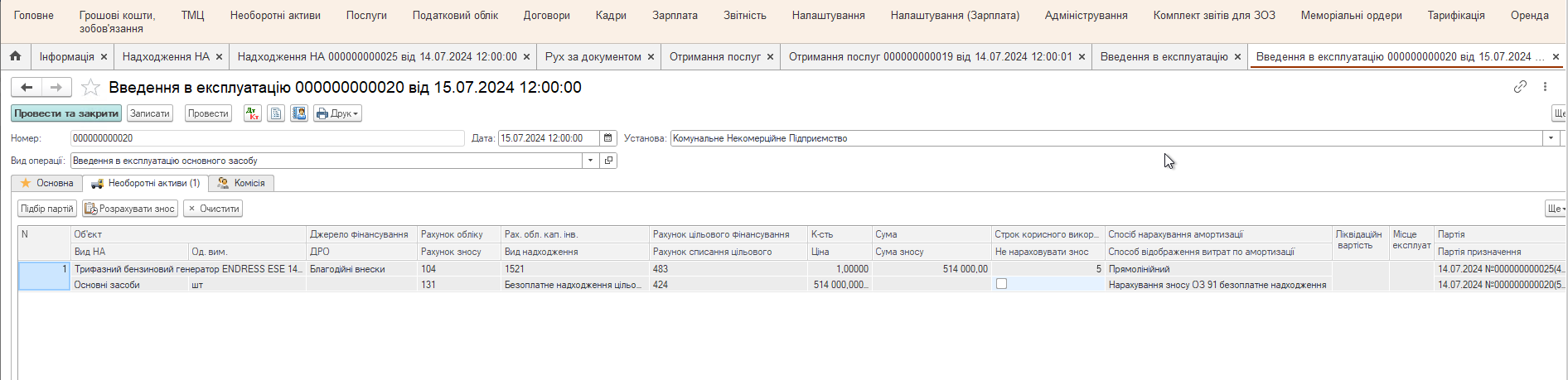

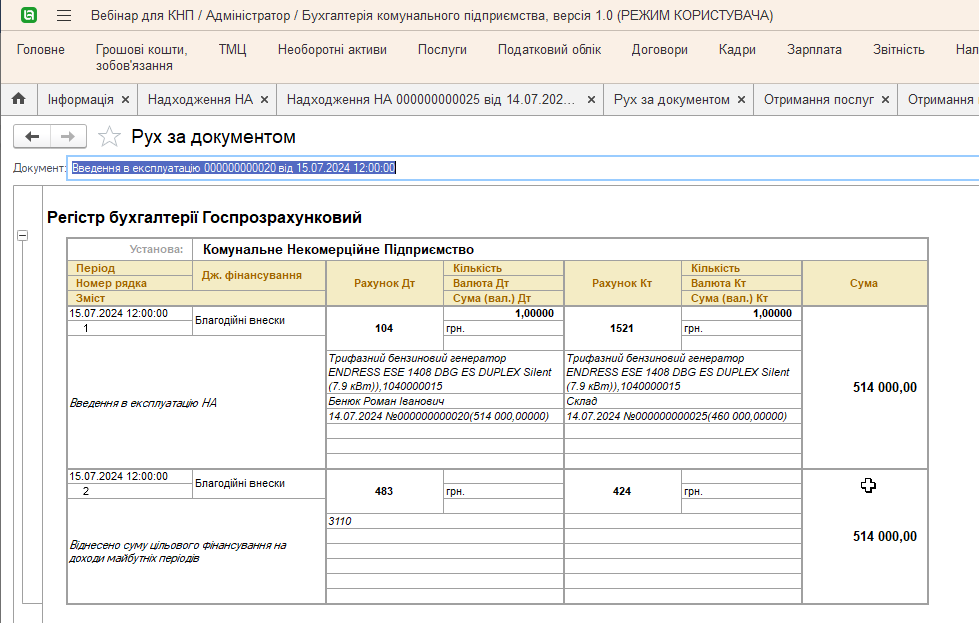

Крок 3. Відобразимо в обліку введення в експлуатацію об’єкту основних засобів, отриманого як благодійна допомога

Для цього достатньо в документі Введення в експлуатацію, на вкладці Основна, обрати вид операції Введення в експлуатацію основного засобу. Заповнити інші відповідні комірки.

Через кнопку Підбір партій заповнити табличну частину, вказати строк корисного використання, спосіб нарахування амортизації, спосіб відображення витрат амортизації.

Після проведення документу, отримаємо готову кореспонденцію рахунків.

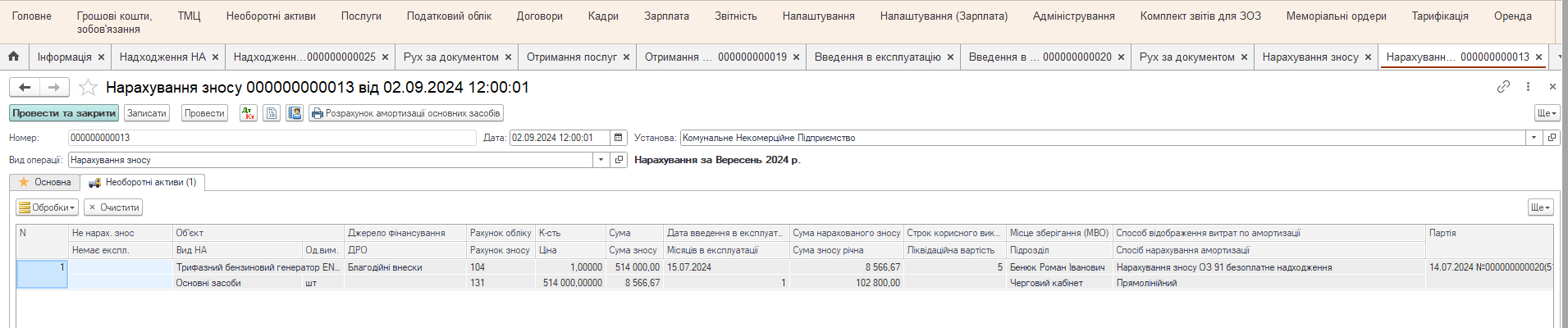

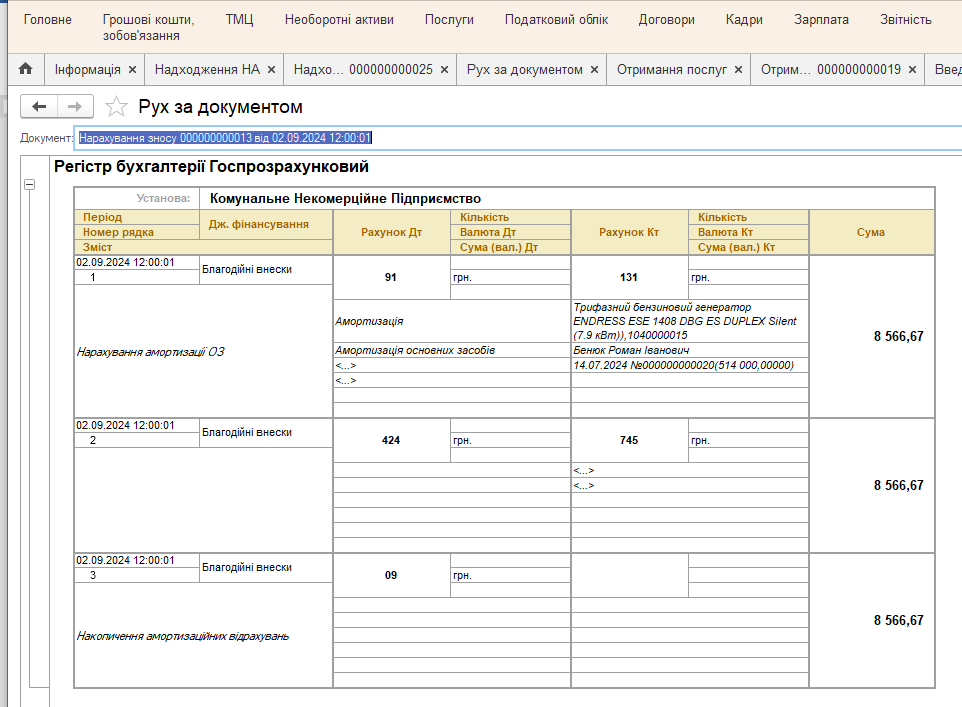

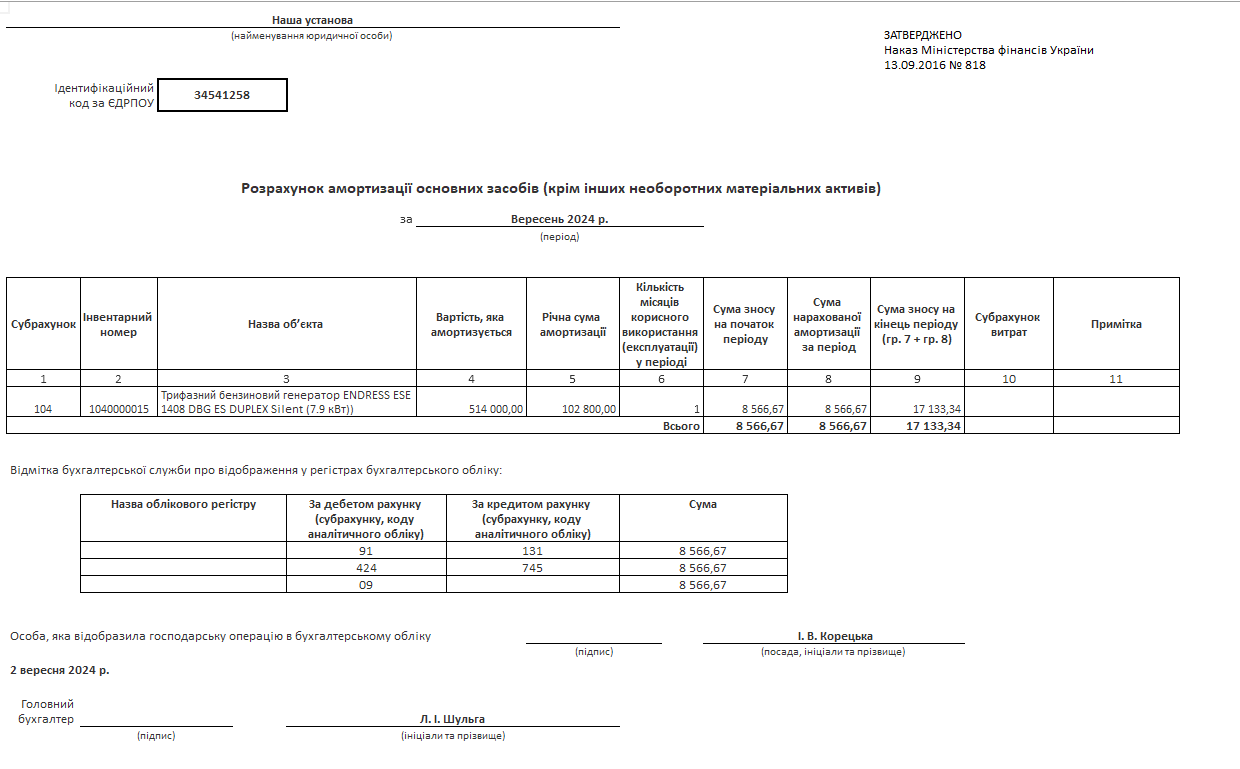

Крок 4. Щомісячне нарахування зносу

Для нарахування зносу достатньо створити документ Нарахування Зносу.

На вкладці Основна, за потреби, обрати рахунок обліку, місце зберігання, джерело фінансування тощо.

На вкладці Необоротні активи натиснути кнопку Обробки, Заповнити та розрахувати. Таблична частина заповниться відповідно до даних відбору, та знос буде розраховано.

Після проведення документу, отримаємо готову кореспонденцію рахунків.

Та друковану форму Відомості нарахування Амортизації.

Ось так просто, всього в декілька кроків, за допомогою програми для обліку в комунальних підприємствах та професійних консультацій спеціалістів Компанії Системи для Бізнесу, можна просто, якісно та швидко автоматизувати складні процеси бухгалтерського обліку.

Коментарів поки що немає...