Безоплатне надходження основних засобів. Готове рішення в програмі KBS КНП

Для відображення операцій з бухгалтерського обліку Основних засобів та Інших необоротних активів в програмі КБС. Бухгалтерія комунального підприємства передбачена підсистема Необоротні активи.

Облік в даній підсистемі побудований на підставі нормативно-правових документів, а саме:

- Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом МФУ від 30.09.2003 №561

- Лист МФУ від 17.11.2003 № 31-04200-04-5/5570 Щодо визначення показника використання амортизаційних відрахувань

- Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом МФУ 30.11.1999 № 291

- Наказ МФУ Про затвердження Національного положення (стандарту) бухгалтерського обліку 7 “Основні засоби” від 18 травня 2000 р.за № 288/4509

Довідково:

Первісна вартість

Довідково: «10. Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених пунктом 8 Національного положення (стандарту) 7. { Абзац перший пункту 10 із змінами, внесеними згідно з Наказом Мінфіну N 304 ( z0905-00 ) від 30.11.2000 }»

Справедлива вартість

Довідково: Справедлива вартість – сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату. { Пункт 4 доповнено новим абзацом згідно з Наказом Міністерства фінансів N 1396 ( z1239-09 ) від 30.11.2009 – діють до 01.01.2015; в редакції Наказу Міністерства фінансів N 48 ( z0341-14 ) від 08.02.2014 }

В більшості випадків під час оприбуткування безоплатно отриманих основних засобів Справедливу вартість можна визначити за отриманими від надавача первинними документами. Однак бувають випадки, коли таку вартість потрібно встановити отримувачу.

В такому випадку оцінку вартості необхідно здійснювати комісією, спеціально створеною в ЗОЗ КНП. Як правило, нові об’єкти, що отримуються можна обліковувати за вартістю, вказаною в первинних документах – Актах приймання-передачі, Накладних, тощо. Щодо об’єктів які давно експлуатуються, на які вже нарахована часткова, або повна амортизація, справедливою можна визнати залишкову вартість, але не завжди.

Довідково: Залишкова вартість – різниця між первісною (переоціненою) вартістю необоротного активу і сумою його накопиченої амортизації (зносу). { Пункт 4 доповнено новим абзацом згідно з Наказом Міністерства фінансів N 1396 ( z1239-09 ) від 30.11.2009 – діють до 01.01.2015 }

Отже – Залишкова вартість не завжди є справедливою.

Якщо звернутися до додатку до П(С)БО 19 «Об’єднання підприємств», то маємо такий алгоритм:

|

Об’єкти визначення справедливої вартості |

Визначення справедливої вартості |

|

4.1. Земля, будівлі |

Ринкова вартість |

|

4.2. Машини та устаткування |

Ринкова вартість. У разі відсутності даних про ринкову вартість – відновлювальна вартість(сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

|

4.3. Інші основні засоби |

Відновлювальна вартість(сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

Довідково: Ринкова вартість майна – це вартість будь якого об’єкту рухомого чи нерухомого майна, яка відповідає саме ринку і ситуації що там сталася. Тобто така вартість враховує всі ринкові умови: попит, пропозицію, падіння і зростання цін, дефіцит та інше. Всі ці умови враховують саме на дату оцінки.

В разі, якщо комісія не може самостійно визначити справедливу вартість безоплатно отриманого об’єкта основних засобів, ЗОЗ також може звернутися з даного питання до експерта (незалежного оцінювача), що надасть відповідний висновок.

Керуючись п. 21 П(С)БО 15 «Дохід», дохід відображається в обліку в сумі справедливої вартості активів, рахунок 745 «Дохід від безоплатно одержаних активів».

Довідково: 21. Дохід відображається в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.

Якщо безоплатно отриманий актив забезпечує надходження економічних вигід протягом кількох звітних періодів, то доходи визнаються на систематичній основі (наприклад, у сумі нарахованої амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди. { Пункт 21 доповнено новим абзацом згідно з Наказом Міністерства фінансів N 627 (z1242-13 ) від 27.06.2013 }

Справедлива вартість безоплатно отриманих об’єктів основних засобів збільшує сальдо додаткового капіталу п. 13 Методичних рекомендацій №561, рахунок 424 «Безоплатно одержані необоротні активи».

Довідково: 13. Первісною вартістю безоплатно отриманих основних засобів є їх справедлива вартість на дату отримання з урахуванням витрат, зазначених у пункті 11. На справедливу вартість безоплатно отриманих об’єктів основних засобів збільшується сальдо додаткового капіталу.

Якщо посилатися на всі вищенаведені нормативні документи, то в разі безоплатного отримання основних засобів, що вже були в експлуатації та мають суму нарахованої амортизації, на баланс потрібно ставити такі об’єкти за справедливою вартістю, суму нарахованої у надавача амортизації на баланс ставити не потрібно.

Однак на практиці – більшість КНП вже поставило на облік ті суми, які були зазначені в документах приймання-передачі таких об’єктів

Давайте більш детально розглянемо питання особливостей обліку безоплатного надходження Основних засобів від бухгалтерських проведень до автоматизації такого обліку в програмі КБС. Бухгалтерія комунального підприємства.

Виходячи з вимог до формування та заповнення звіту про доходи та витрати 1-НС, розглянемо приклад безоплатного отримання об’єкту основних засобів, через «Капітальні інвестиції»

Ознайомитися з можливостями формування звіту 1НС в програмі КБС. Бухгалтерія комунального підприємства, можна ТУТ

Приклад:

В зв’язку з ліквідацією одного ЗОЗ КНП, передано Нашому ЗОЗ КНП, Стерилізатор паровий 4-ST (ГП-400) на безоплатній основі. Згідно Акту приймання-передачі, первісна вартість об’єкту 895000,00 грн. сума нарахованої амортизації на момент передачі об’єкту -125000,00. Створена за наказом керівника комісія, визнала справедливою вартість, що дорівнює залишковій, та становить 770000,00 грн.

Об’єкт було введено в експлуатацію. Термін експлуатації 10 років. Наказом про Облікову політику, визначено, зо спосіб нарахування Амортизації в ЗОЗ КНП – прямолінійний.

У наступному місяці, після введення в експлуатацію, було нараховано амортизацію такого об’єкту.

Бухгалтерські проведення

|

№зп |

Зміст операції |

Кореспонденція рахунків |

Сума , грн |

|

|

Дебет |

Кредит |

|||

|

|

Безоплатно отримано медичне обладнання Стерилізатор паровий 4-ST (ГП-400) |

1521 |

424 |

770000,00 |

|

|

Введено в експлуатацію Стерилізатор паровий 4-ST (ГП-400) |

104 |

1521 |

770000,00 |

|

|

Нараховано амортизацію |

91,92,231… |

131 |

6 416,67 |

|

Визнано дохід від безоплатно отриманого об’єкту основних засобів |

424 |

745

|

||

Відображення цього процесу в програмі KBS.Бухгалтерія комунального підприємства

В програмі КБС Бухгалтерія комунального підприємства все просто – достатньо вірно вибрати Вид операції, Спосіб відображення витрат амортизації, Спосіб нарахування амортизації , і всі подальші проведення не потребуватимуть додаткових зусиль та часу.

Познайомимося дещо ближче з переліченими інструментами:

- Види операцій – це основний дієвий інструмент програми КБС Бухгалтерія комунального підприємства. Фактично за кожною операцію стоять наперед визначені бухгалтерські проведення, фактично 99 відсотків всіх необхідних проведень вже закладені в програмі КБС Бухгалтерія комунального підприємства.

- Способи відображення витрат амортизації – заповнюються на етапі початкових налаштувань роботи в програмі.

- Спосіб нарахування амортизації – заповнені, наперед визначені дані, які достатньо лише вибрати з довідника.

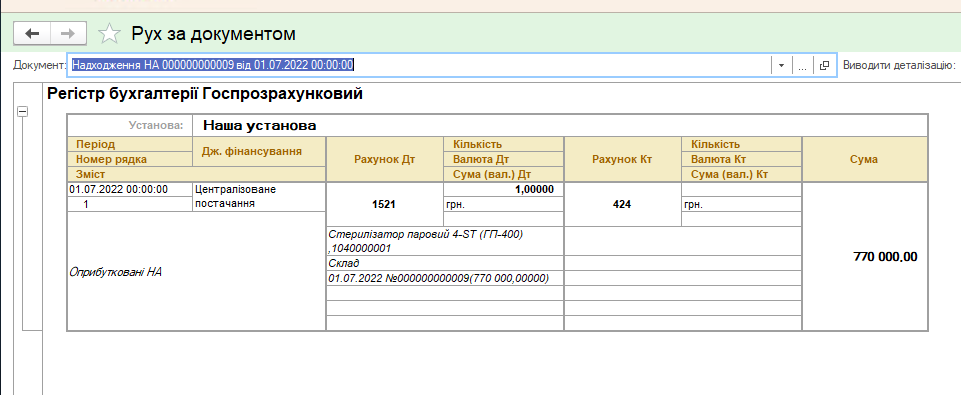

Документ Надходження НА

Вид Операції «Централізована поставка капітальних інвестицій»

На вкладці «Необоротні Активи» заповнюємо специфікацію»

Отримаємо наступну кореспонденцію рахунків:

Отримаємо наступну кореспонденцію рахунків:

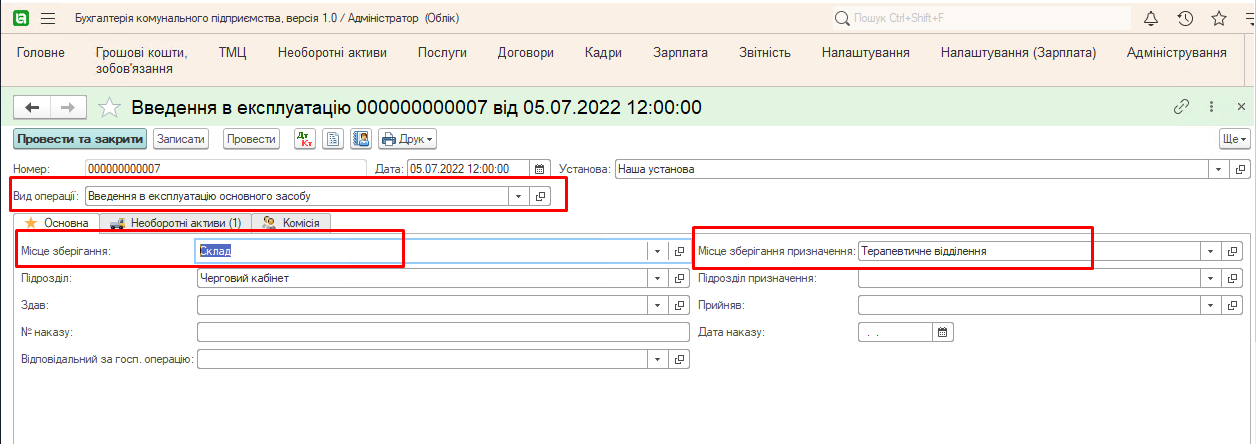

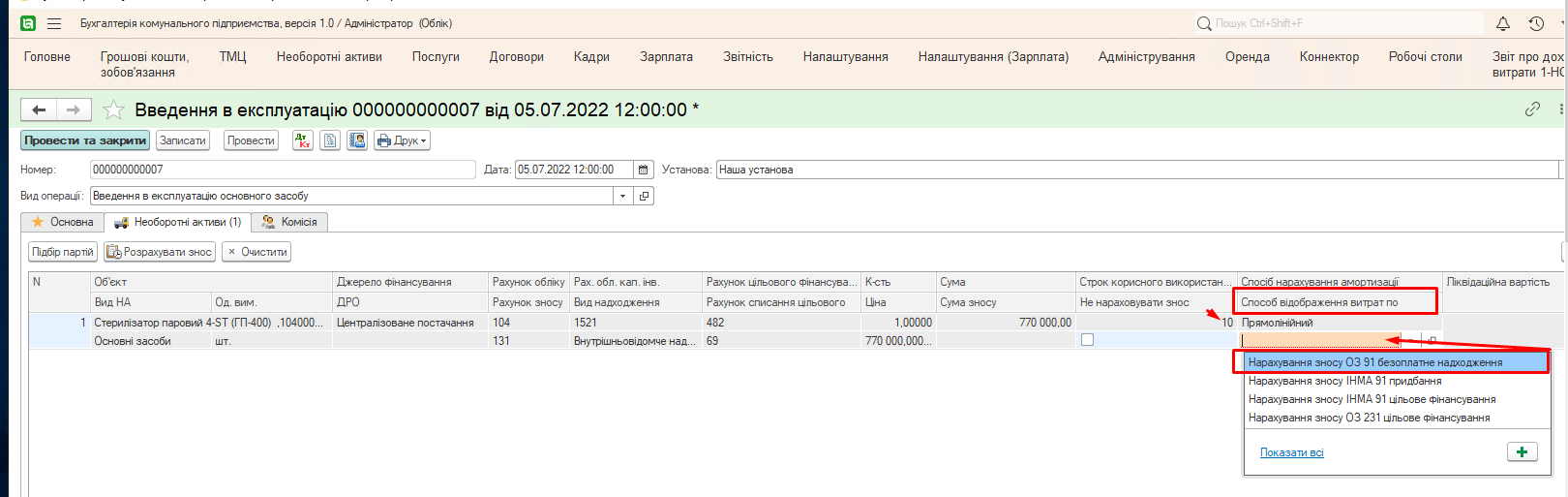

Документ Введення в експлуатацію

На вкладці «Основна», варто вказати – Місце зберігання та Місце зберігання призначення:

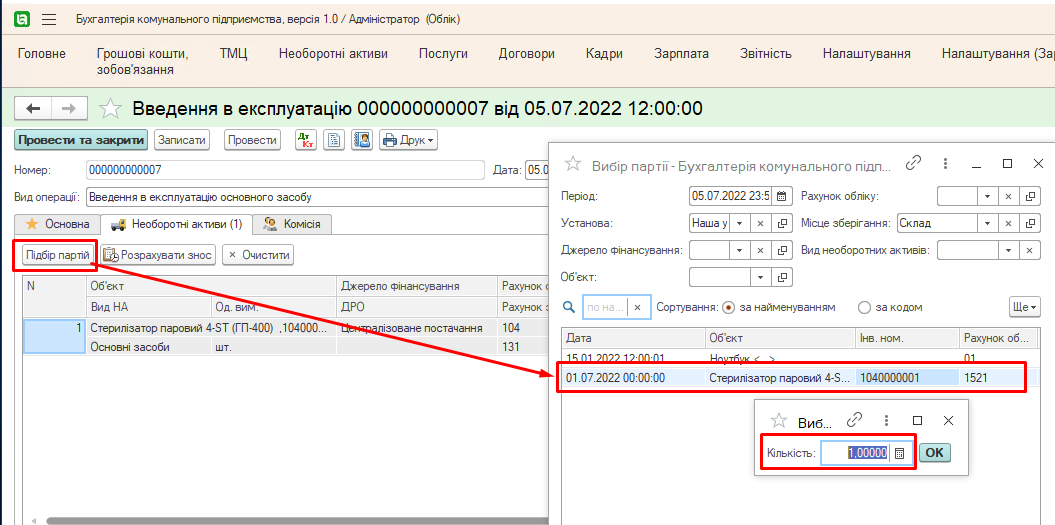

На вкладці Необоротні активи, скористуватися опцією Підбір партій

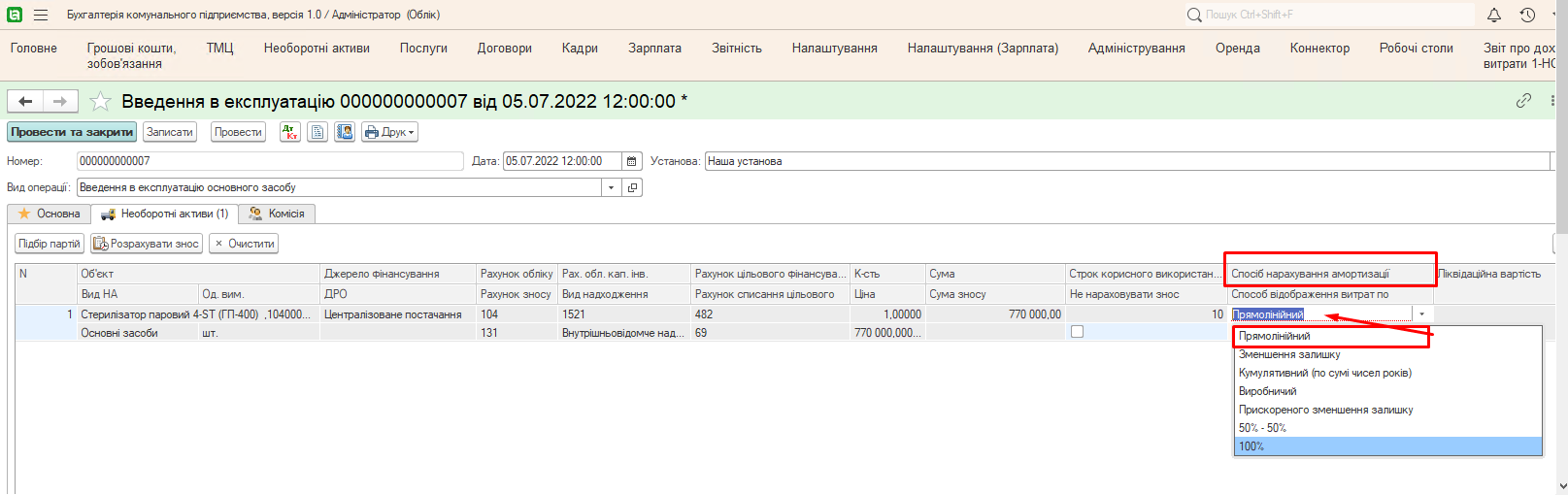

Далі необхідно вказати Термін експлуатації об’єкту, Спосіб відображення витрат амортизації та Спосіб нарахування амортизації:

Після проведення документу сформуються проводки:

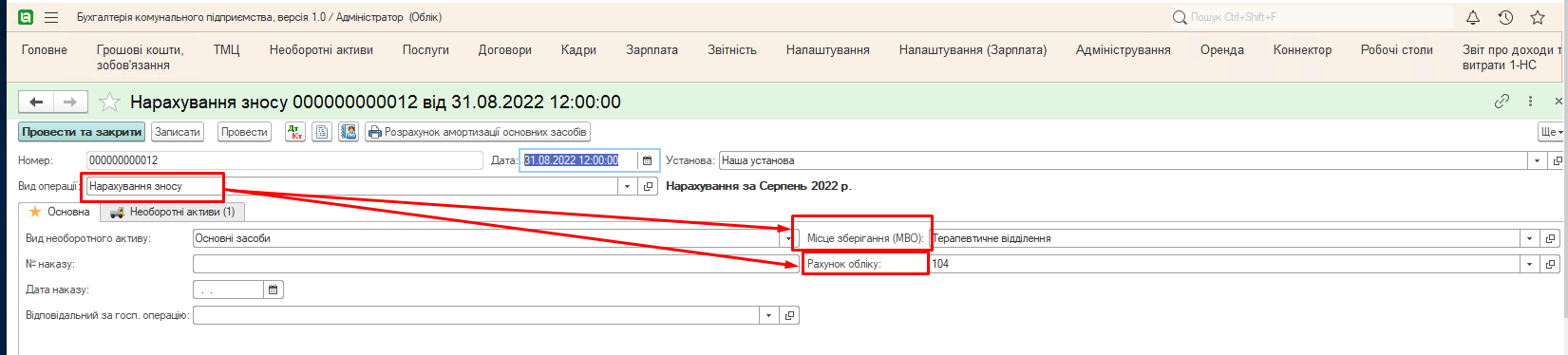

Документ Нарахування Зносу

Нарахування Амортизації в програмі КБС Бухгалтерія комунального підприємства, необхідно здійснювати щомісячно, в останні дні кожного місяця. Реалізована можливість нарахування амортизації, як в цілому по підприємству так і за певним Рахунком обліку, Джерелом фінансування

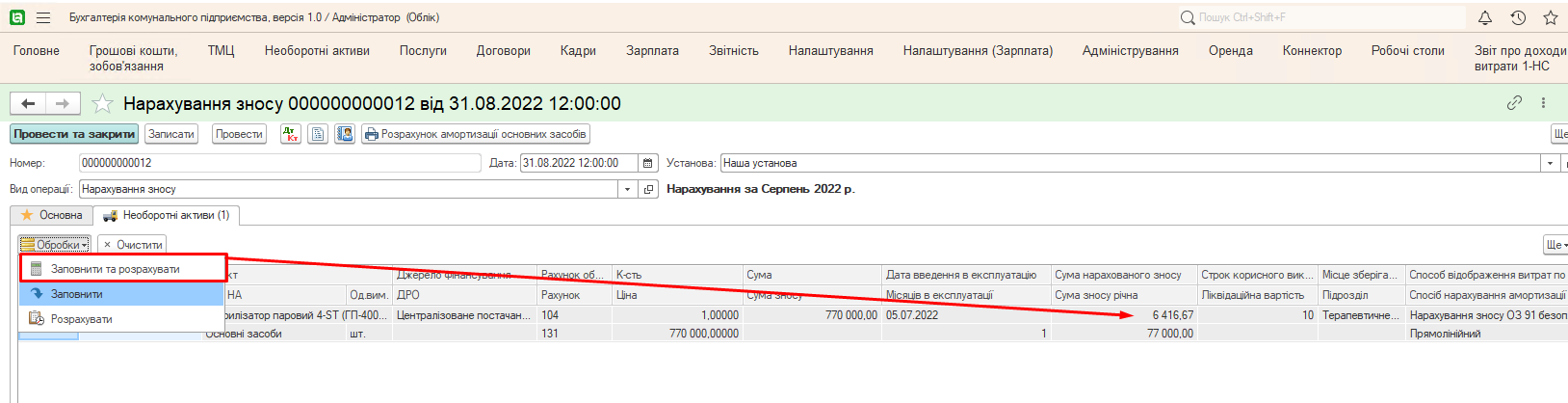

На вкладці Необоротні активи, достатньо скористатися обробкою, натиснувши Заповнити та розрахувати.

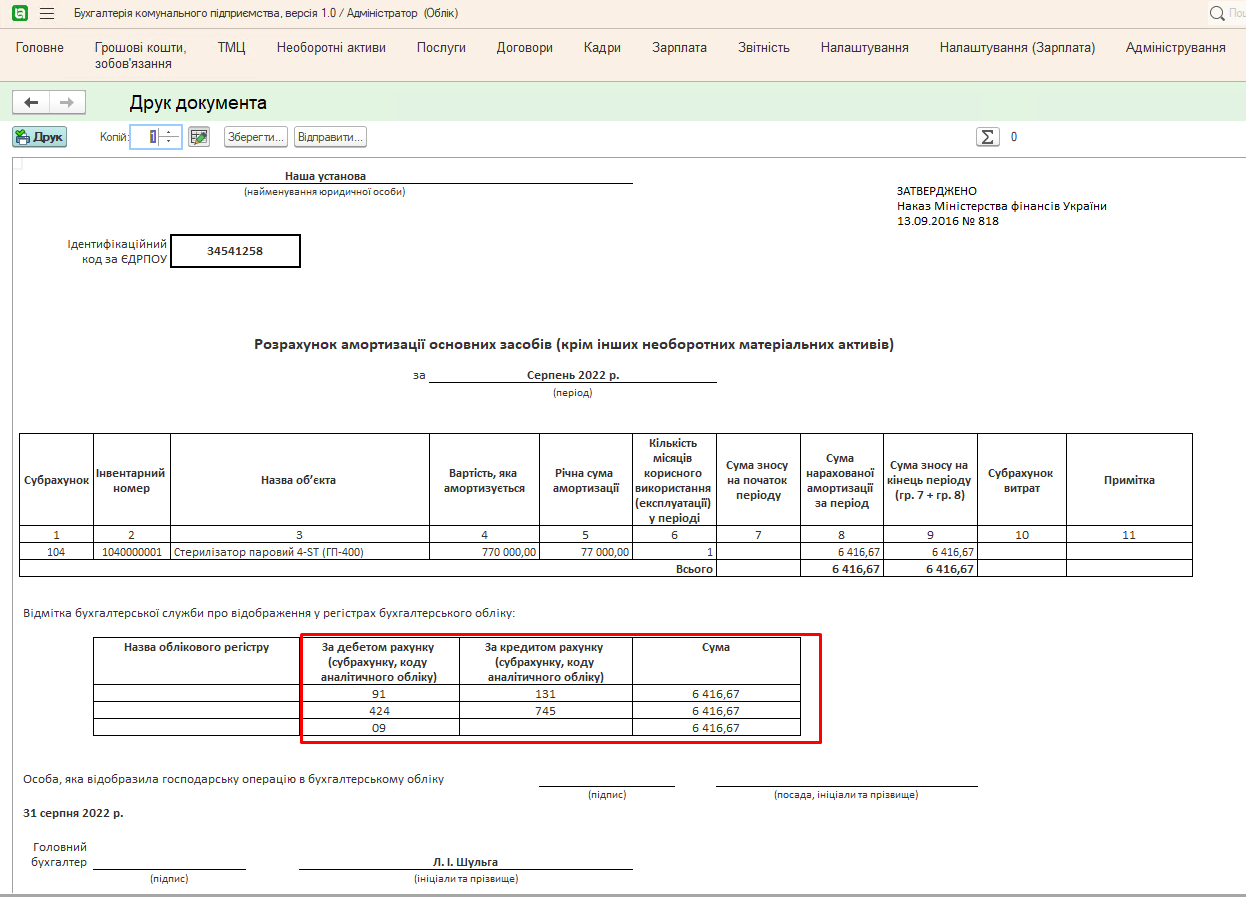

Після проведення отримаємо друковану форму та відповідні бухгалтерські проведення

Як бачите, у програмі KBS.Бухгалтерія комунального підприємства усе формується просто і доступно, а головне – дані занесені один раз дають змогу мати завжди актуальну інформацію.

З повагою, команда ТОВ «Системи для Бізнесу». Довірте автоматизацію обліку в КНП професіоналам.

Коментарів поки що немає...