Інвентаризація в бюджетних установах: автоматизація обліку активів, лишків і нестач

Інвентаризація в бюджетних установах 📋 – обов’язковий процес для контролю активів і зобов’язань. Дізнайтесь, як автоматизувати облік для прозорості звітності.

Річна інвентаризація — обов’язковий етап для кожної установи, закладу чи підприємства, незалежного від форми власності. У період із 1 жовтня до 31 грудня всі бюджетні установи зобов’язані організувати проведення цього процесу.

Хоча тема інвентаризації не є новою, щороку постають питання щодо організації її проведення, правильного оформлення документів інвентаризації та відображення результатів у бухгалтерському обліку.

У цій статті ми зосередилися на ключових аспектах, які потребують особливої уваги під час інвентаризації, та розглянемо важливі нюанси, що призводять до того, щоб цей процес був максимально ефективним і прозорим.

Побудуємо нашу статтю у запитаннях та відповідях.

Хто відповідальний за проведення інвентаризації в бюджетній установі?

За організацію проведення інвентаризації несе відповідальність керівник установи і це чітко визначено в пункті 2 статті 10 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV «Об’єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов’язковим згідно з законодавством» https://zakon.rada.gov.ua/laws/show/996-14#n188

Чи потрібно створювати нову інвентаризаційну комісію для проведення річної інвентаризації?

Як правило на підприємствах, в установах, наказом керівника створюють постійно діючу інвентаризаційну комісію. Однак в разі, коли на момент проведення річної інвентаризації, відсутній один з членів інвентаризаційної комісії, може бути створений новий склад інвентаризаційної комісії, або внесені зміни до діючого наказу, шляхом виключення одного з членів та включення іншого.

Кого з представників установи варто включити до інвентаризаційної комісії

Хто може бути членом інвентаризаційної комісії чітко описано в пункті 1 розділу ІІ Положення «Про інвентаризацію активів та зобов’язань» від 02.09.2014 №879 (далі Положення 879) https://zakon.rada.gov.ua/laws/show/z1365-14#Text

Тобто комісія може складатися з:

- представників апарату управління підприємства

- представників бухгалтерської служби

- досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік

- очолює інвентаризаційну комісію керівник (його заступник) або керівник структурного підрозділу, уповноважений керівником підприємства.

Чи може бути керівник установи членом інвентаризаційної комісії?

Керівник установи не може бути членом інвентаризаційної комісії, адже пункт 1 розділу ІІ Положення 879, чітко визначає роль керівника в інвентаризаційній комісії: «Інвентаризаційну комісію очолює керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником підприємства.»

Чи можна проводити інвентаризації якщо Матеріально-відповідальна особа відсутня?

Ми повинні розуміти, що проведення інвентаризації може бути лише в присутності Матеріально-відповідальної особи (далі МВО). Саме це передбачено абзацом 5 пункту 1 розділу ІІ Положення 879 «Інвентаризаційну комісію очолює керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником підприємства».

Фактично може бути два види відсутності:

– тимчасова відсутність, коли МВО кілька днів відсутній та строки проведення інвентаризації дозволяють відтермінувати її проведення на кілька днів. В такому випадку просто переносимо термін проведення інвентаризації за цією МВО на інший час в межах визначених термінів проведення інвентаризації;

– довготривала відсутність МВО – коли МВО відсутня з тих чи інших причин, на термін, що перевищує межі встановлені на проведення річної інвентаризації. В такому випадку не має чітко визначеної законодавчо процедури, тому пропоную такий варіант: керівник своїм наказом визначає МВО, з цією особою укладають договір про повну матеріальну відповідальність, далі комісійно передають всі матеріальні цінності такій особі, про що складається відповідний Акт приймання передачі. Далі МВО підписує розписку про те, що всі прибуткові та видаткові документи на товарно-матеріальні цінності здані в бухгалтерію, всі товарно-матеріальні цінності, що надійшли на зберігання, оприбутковані, а ті, що вибули – списані. Після таких дій відбувається проведення інвентаризації. Після того як працівник, що був МВО, повертається до роботи, або прийнято на посаду нового працівника, майно що було тимчасово передано, знову передається відповідному МВО. Процес складний та не врегульований законодавчо. Тому варто все таки, за можливості, перед довготривалою відсутністю МВО або звільненням, проводити інвентаризацію наявного майна, та оформляти Акт приймання -передачі.

Як оформити результати інвентаризації?

Типові форми для відображення результатів інвентаризації, затверджені Наказом міністерства фінансів України «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 06.07.2015 року№572 https://zakon.rada.gov.ua/laws/show/z0788-15#Text

Також можна скористатися стандартними можливостями програми КБС Облік бюджетної установи, в якій передбачені всі необхідні друковані форми для відображення результатів інвентаризації, причому їх заповнення відбуватиметься автоматично.

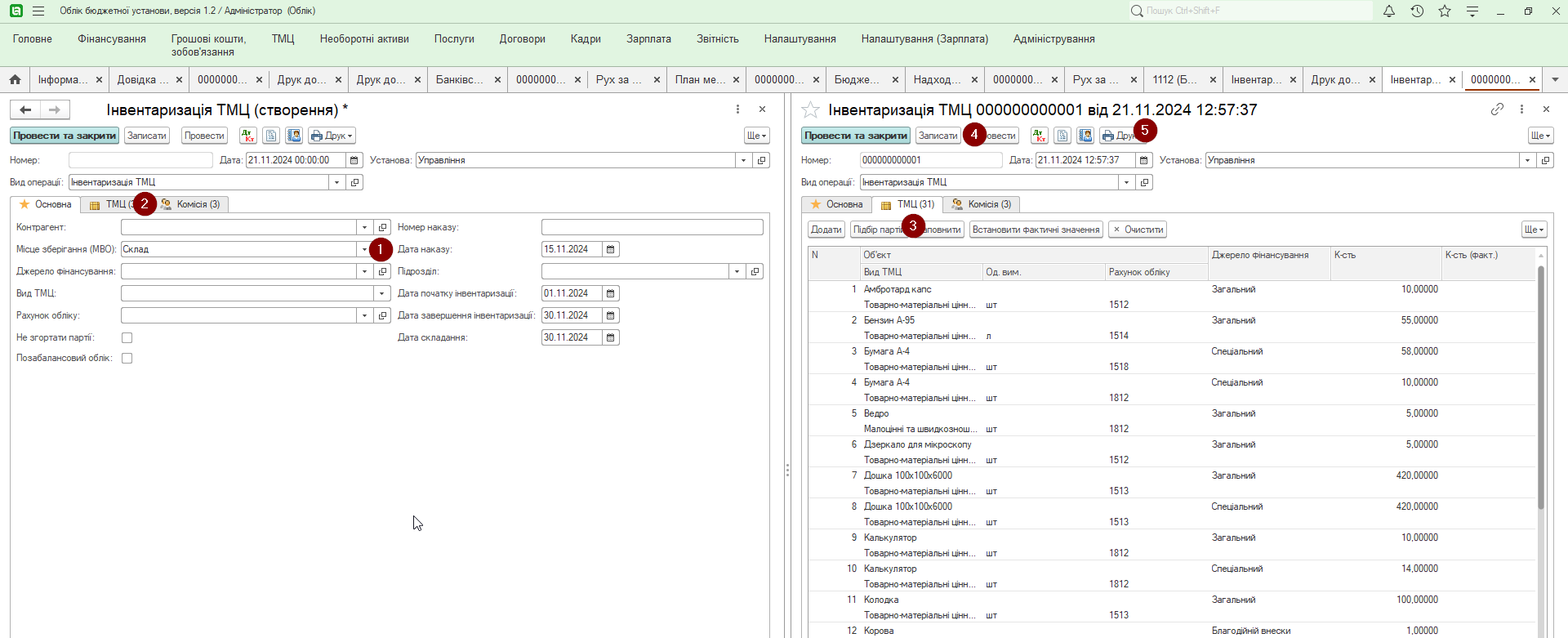

Для прикладу, розглянемо як сформувати Інвентаризаційний опис запасів в програмі КБС Облік бюджетної установи.

Крок 1. Створити документ Інвентаризація ТМЦ, вказати Місце зберігання, за потреби, також можна вказати Джерело фінансування, рахунок обліку, підрозділу. Перейшовши на вкладку ТМЦ, натиснути кнопку Заповнити, далі відбудеться автоматичне заповнення переліку товарно-матеріальних цінностей, що рахуються за цим МВО.

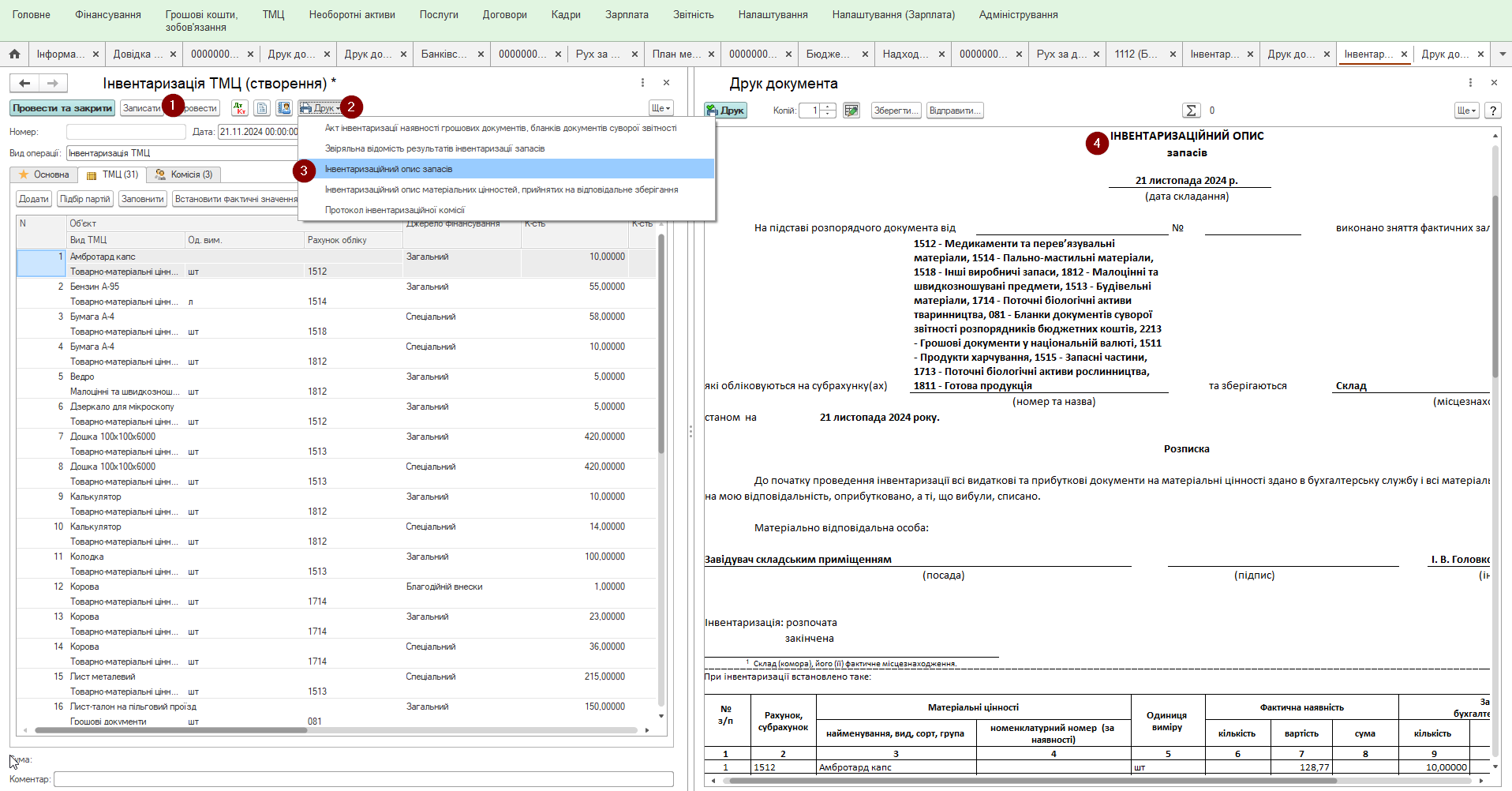

Крок 2. Натиснувши кнопку Друк, зі списку що відкриється, обрати Інвентаризаційний опис запасів, для друку стане доступна форма:

В яких випадках лишки /нестачі запасів визнаємо пересортицею та як відобразити пересортицю в обліку в обліку

Пересортиця це – виявлені нестачі/ лишки запасів в одній і тій же кількості, що мають однакове найменування, однак різні характеристики (колір, розмір, тощо), також обов’язковою умовою визнання лишків/нестач пересортицею є те, що така ситуація виникла за однією матеріально-відповідальною особою в один і той же період часу.

Саме про це нам говорить пункт 5 розділу IV Положення 879 «Взаємний залік лишків і нестач внаслідок пересортиці допускається тільки щодо запасів однакового найменування і в тотожній кількості за умови, що лишки і нестачі утворились за один і той самий період, що перевіряється, та в однієї і тієї самої матеріально відповідальної особи.»

В разі, якщо вартість запасів що підлягають взаємо-зарахуванню в обліку співпадає, то в обліку ми отримаємо наступну кореспонденцію рахунків:

Д-т 15,18 К-т 15,18- облік лише кількісний, за одним МВО, документ внутрішнє переміщення

Зверніть увагу!

Якщо в результаті взаємозаліку вартості запасів що виник в результаті пересортиці, у разі виникнення нестач – такі нестачі мають бути віднесені на винну особу,, а у разі виникнення лишків їх вартість має бути віднесена на збільшення вартості таких запасів та на дохід. Це регулює:

- абзац 3 пункт 5 розділу IV Положення 879, «У разі взаємозаліку нестач і лишків внаслідок пересортиці, коли вартість запасів, що виявились у нестачі, більше вартості запасів, що виявились у надлишку, різниця вартості повинна бути віднесена на винних осіб.»

- абзац 5 пункт 5 розділу IV Положення 879 «Перевищення вартості запасів, що виявились у лишку, порівняно з вартістю запасів, що виявились у нестачі внаслідок пересортиці, відноситься на збільшення даних обліку відповідних запасів та доходів»

За якою вартістю відображати в обліку, виявлені в результаті інвентаризації, лишки товарно матеріальних цінностей

Виявлені в результаті інвентаризації лишки товарно-матеріальних цінностей, в разі якщо їх вартість не можливо достовірно визначити, тобто відсутні будь-які первинні документи, варто відображати їх в обліку за справедливою вартістю. Це чітко регулюється пунктом 9 Національного положення (стандарту) бухгалтерського обліку в державному секторі 123 “Запаси” https://zakon.rada.gov.ua/laws/show/z1019-10#Text

Як відобразити в обліку лишки товарно матеріальних цінностей.

Кореспонденція рахунків з відображення в обліку результатів інвентаризації регламентована Типовою кореспонденцією субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затвердженою наказом міністерства фінансів України від 29.12.2015 року № 1219, далі (Типова кореспонденція) https://zakon.rada.gov.ua/laws/show/z0086-16#Text

Пункт 3.11 Типової кореспонденції, передбачає що виявлені в результаті інвентаризації лишки запасів, які будуть використовуватись для потреб установи, відображаються в обліку наступним чином:

За дебетом рахунків 15 «Виробничі запаси», 1812 (1822) «Малоцінні та швидкозношувані предмети», 1814 (1824) «Державні матеріальні резерви та запаси», 1815 (1825) «Активи для розподілу, передачі, продажу», 1816 (1826) «Інші нефінансові активи» та їх субрахунків та кредитом рахунку 7112 (7122) «Дохід від оприбуткування активів, раніше не врахованих в балансі»

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в програмі Облік бюджетної установи |

||

|

Д-т |

К-т |

Документ |

Вид операції |

|||

|

1 |

Оприбутковано лишки товарно-матеріальних цінностей, раніше не врахованих на балансі |

15,18 |

7112 |

Справедлива вартість |

Надходження ТМЦ |

Оприбуткування лишків ТМЦ |

В разі, якщо відбулося відображення в обліку лишків товарно-матеріальних цінностей зі збільшенням доходу, та необхідно подати Довідку про надходження в натуральній формі до ДКСУ, в такому випадку, може бути дещо змінена кореспонденція рахунків ПРИКЛАД буде нижче, треба зробити на нього перехід

Як відобразити в обліку нестачі товарно-матеріальних цінностей

Для відображення в обліку нестач товарно-матеріальних цінностей звернемося до Типової кореспонденції рахунків, кореспонденція виглядатиме наступним чином:

|

Зміст |

Д-т |

К-т |

|

Списання запасів внаслідок нестачі, у тому числі в межах установлених норм, а також нестач і втрат від псування матеріальних цінностей, (пункт 3.19 Типової кореспонденції) |

|

15 «Виробничі запаси», 18 «Інші нефінансові активи» |

|

-віднесених на рахунок установи, придбаних у поточному році, |

8013 (8023), 8113 (8123) «Матеріальні витрати», |

|

|

-у минулих роках

|

5512 (5522) «Накопичені фінансові результати виконання кошторису» |

|

|

– за розрахунками з внутрівідомчої передачі запасів |

2711 «Дебіторська заборгованість за внутрішніми розрахунками» (2721 «Дебіторська заборгованість за операціями з переміщення активів») |

|

|

Якщо винну особу не встановлено (пункт 3.20 Типової кореспонденції) |

073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів» |

|

Як відобразити в обліку оприбуткування лишків основних засобів та Інших необоротних активів, виявлених під час інвентаризації

Перш за все давайте з’ясуємо за якою вартістю ставити на облік виявлені в ході інвентаризації лишки Основних засобів та Інших необоротних активів, що не перебувають на обліку. Для цього достатньо скористатися пунктом 1.5. розділу ІІІ Положення 879 – «Оцінка виявлених об’єктів проводиться за справедливою вартістю».

Справедлива вартість це – сума, за якою можна продати актив або

оплатити зобов’язання за звичайних умов на певну дату. Абзац 19 пункту 4 розділу Загальні положення Національного положення

(стандарту) бухгалтерського обліку 7 “Основні засоби” https://zakon.rada.gov.ua/laws/show/z0288-00#Text

Оцінку виявленого під час інвентаризації майна, що не перебуває на обліку може здійснювати комісія, утворена наказом керівника установи.

Для відображення в обліку виявлених лишків Основних засобів, Інших необоротних активів, варто керуватися пунктом 1.18 Типової кореспонденції. Тому буде формуватися подвійна кореспонденція рахунків:

- Відображення виявлених лишків за справедливою вартістю

Дебет 10 «Основні засоби», 11 «Інші необоротні матеріальні активи

Кредит 7112 (7122) «Дохід від оприбуткування активів, раніше не врахованих в балансі»

- Водночас проведення другого запису з віднесенням на Внесений капітал

Дебет 7112 (7122) «Дохід від оприбуткування активів, раніше не врахованих в балансі»

Кредит 5111 «Внесений капітал»

Розглянемо в проводках

|

№ зп |

Найменування операції |

Кореспонденція рахунків |

Меморіальний ордер |

Документ в програмі КБС Облік бюджетної установи |

|

|

Дебет |

Кредит |

||||

|

1. |

Оприбутковуємо виявлені лишки Основних засобів, відображення за справедливою вартістю |

10 «Основні засоби» |

7112 «Дохід від оприбуткування активів» |

МО №14 |

Надходження НА |

|

Одночасно відображаємо суму внесеного капіталу |

7112 «Дохід від оприбуткування активів» |

5111 «Внесений капітал» |

МО №14 |

||

|

2. |

Оприбутковуємо виявлені лишки Інших необоротних матеріальних активів, відображення за справедливою вартістю |

11 «Інші необоротні матеріальні активи» |

7112 «Дохід від оприбуткування активів» |

МО №14 |

Надходження НА |

|

Одночасно відображаємо суму внесеного капіталу |

7112 «Дохід від оприбуткування активів» |

5111 «Внесений капітал» |

МО №14 |

||

|

Відображаємо суму нарахованої амортизації |

8014 (8114) «Амортизація»

|

1412 «Знос інших необоротних матеріальних активів» |

МО №17 |

||

|

3. |

Формуємо довідку про надходження в натуральній формі, та відправляємо в Казначейство через СДО |

|

|

|

Довідка про надходження в натуральні формі |

|

4. |

Відображаємо касові доходи |

23131 «Реєстраційні рахунки (у гривнях)» |

2117 «Інша поточна дебіторська заборгованість» |

МО №3 МО №14 |

Банківська виписка |

|

Відображаємо касові видатки |

2117 «Інша поточна дебіторська заборгованість» |

23131 «Реєстраційні рахунки (у гривнях)» |

МО №3 МО №4 |

||

Як відобразити в обліку виявлені в результаті проведення інвентаризації нестачі Основних засобів та Інших необоротних активів

Для відображення в обліку виявлених нестач Основних засобів, Інших необоротних активів, варто керуватися пунктами 1.31 та 1.33. Типової кореспонденції.

|

№ зп |

Найменування операції |

Кореспонденція рахунків |

Меморіальний ордер |

Документ в програмі КБС Облік бюджетної установи |

||

|

Дебет |

Кредит |

|||||

|

1. |

Списання нестач, установлених при інвентаризації: |

|||||

|

сума зносу об’єкта основних засобів |

1411 (1421) «Знос основних засобів», 1414 (1424) «Знос інвестиційної нерухомості» |

10 «Основні засоби», 11 «Інші необоротні матеріальні активи» |

МО №9 |

Списання НА |

||

|

залишкова вартість об’єкта основних засобів |

8411 (8421) «Інші витрати за обмінними операціями» |

10 «Основні засоби», 11 «Інші необоротні матеріальні активи» |

МО №9 |

|||

|

Віднесення сум дооцінки на фінансовий результат |

5311 (5321) «Дооцінка (уцінка) необоротних активів» |

5512 «Накопичені фінансові результати виконання кошторису» (5522 «Накопичені фінансові результати виконання бюджету (кошторису)» |

МО №17 |

|||

|

2. |

Якщо встановлено винну особу: |

|

||||

|

Нараховуємо суму відшкодування вартості активу установі |

2115 (2125) «Розрахунки з відшкодування завданих збитків» |

7111 (7121) «Доходи від реалізації продукції (робіт, послуг)» |

МО №4 |

Реалізація послуг |

||

|

Нараховуємо суму шкоди яка підлягає перерахуванню в бюджет |

2115 (2125) «Розрахунки з відшкодування завданих збитків» |

6312 (6322) «Інші розрахунки з бюджетом» |

МО №4 |

Реалізація послуг |

||

|

3. |

Відображаємо нестачі, якщо винну особу не встановлено |

073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів» |

|

МО №16 |

Списання НА |

|

Відображення в обліку лишків при інвентаризації

Як відобразити в обліку виявлені в результаті інвентаризації лишки товарно матеріальних цінностей, з одночасним відображенням в обліку касових доходів, касових видатків, формуванням Довідки про надходження в натуральній формі та як автоматизувати цей процес за допомогою програми КБС Облік бюджетної установи.

Перш за все давайте сформуємо відповідну кореспонденцію рахунків.

|

№ зп |

Найменування операції |

Кореспонденція рахунків |

Меморіальний ордер |

Документ в програмі КБС Облік бюджетної установи |

|

|

Дебет |

Кредит |

||||

|

1. |

Оприбутковуємо виявлені лишки Товарно-матеріальних цінностей |

15 «Виробничі запаси» 18 «Інші нефінансові активи» |

2117 «Інша поточна дебіторська заборгованість» |

МО №4 |

Надходження ТМЦ |

|

2. |

Формуємо довідку про надходження в натуральній формі, та відправляємо в Казначейство через СДО |

|

|

|

Довідка про надходження в натуральні формі |

|

3. |

Відображаємо касові доходи |

23131 «Реєстраційні рахунки (у гривнях)» |

7112 «Дохід від оприбуткування активів» |

МО №3 МО №14 |

Банківська виписка |

|

Відображаємо касові видатки |

2117 «Інша поточна дебіторська заборгованість» |

23131 «Реєстраційні рахунки (у гривнях)» |

МО №3 МО №4 |

||

Як автоматизувати цей процес за допомогою програми КБС Облік бюджетної установи

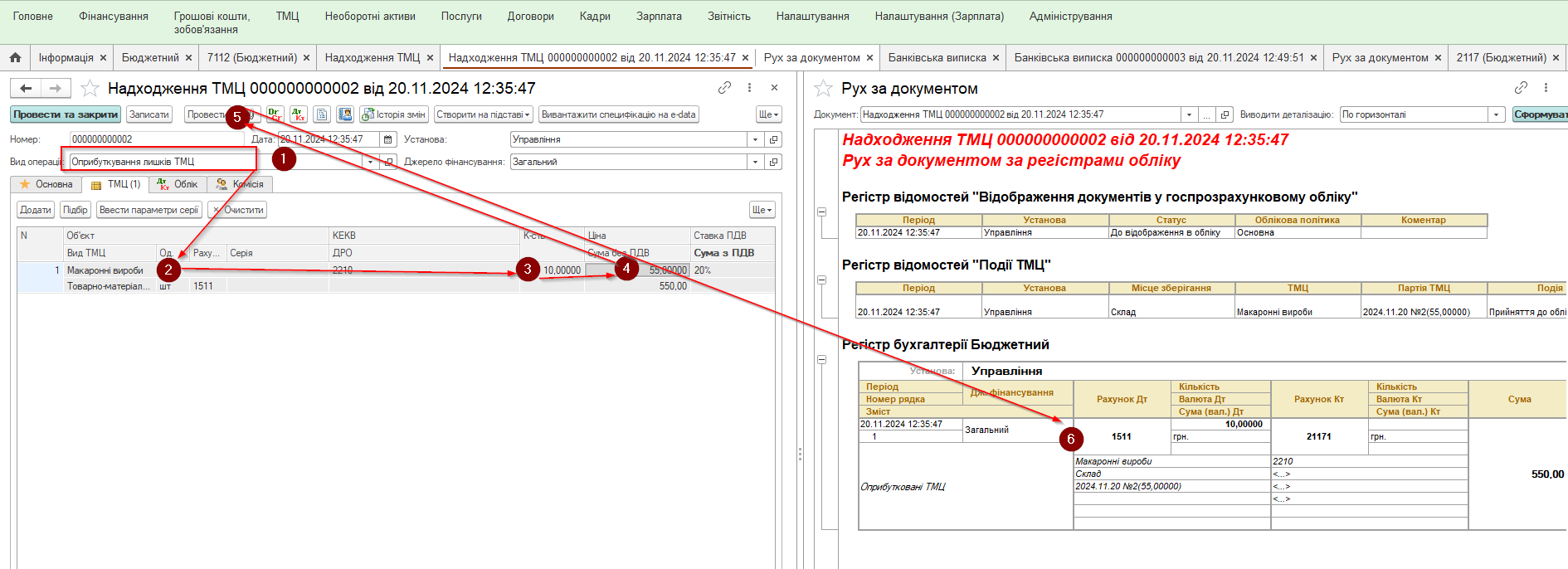

Крок 1. Створити документ Надходження ТМЦ, обрати вид операції Оприбуткування лишків ТМЦ, вказати Місце зберігання виявлених лишків запасів, заповнити табличну частину документу, вказавши ТМЦ, що підлягає оприбуткуванню, вказати його справедливу вартість та кількість. Натиснути кнопку Провести. Після проведення документу, проводки сформуються автоматично

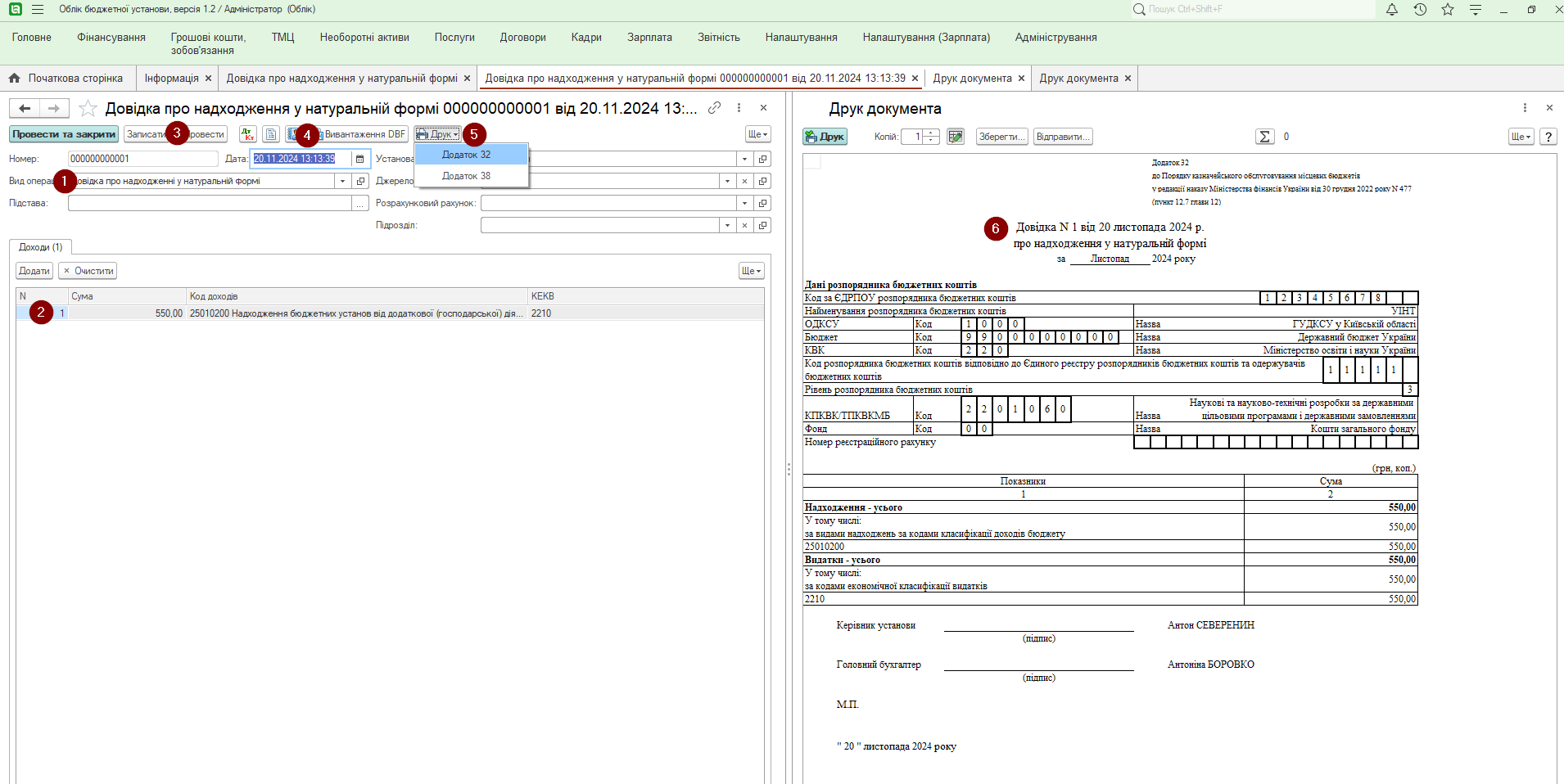

Крок 2. Створити Довідку про надходження в натуральній формі, заповнити табличну частину документу, після проведення документу, вивантажити файл в DBF форматі, що з легкістю завантажується в Систему дистанційного обслуговування «Клієнт Казначейства — Казначейство» (далі СДО). Також стають доступними для друку Додаток 32 та Додаток 38

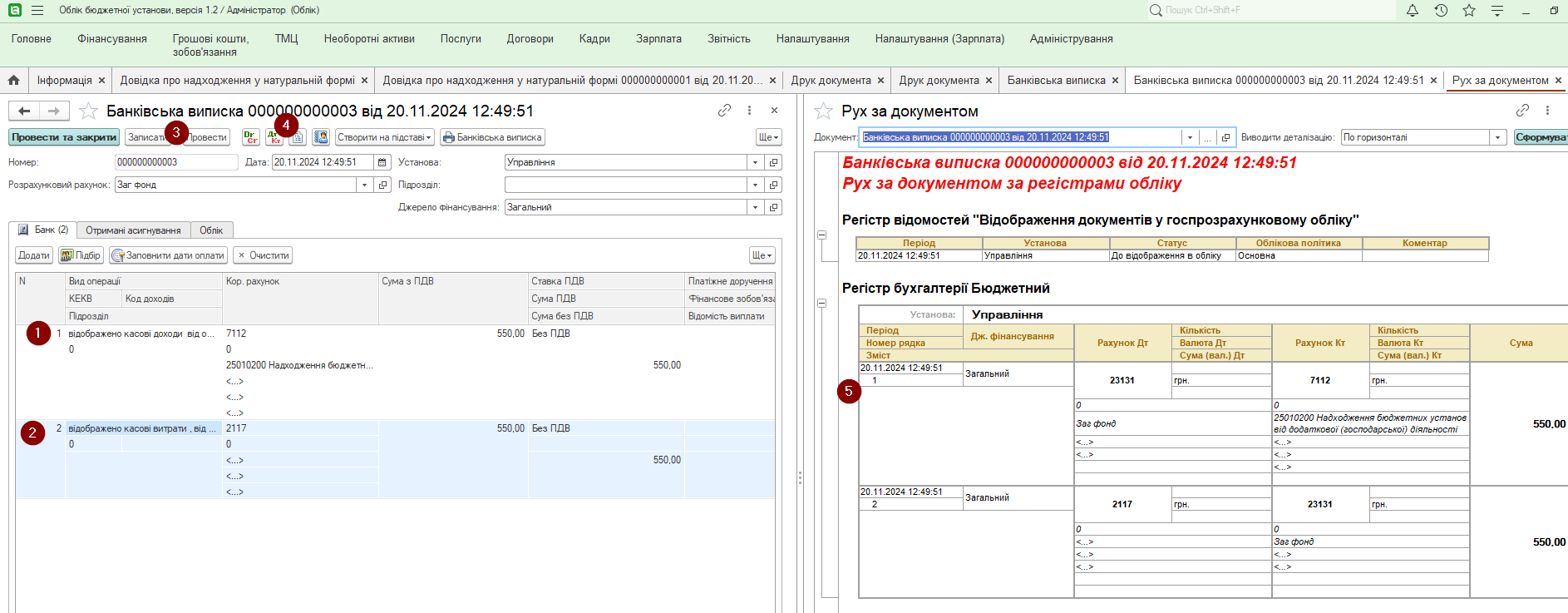

Крок 3. Завантажити Банківську виписку з СДО, використавши види операцій

- відображено касові доходи від оприбуткування лишків

- відображено касові витрати від оприбуткування лишків

та натиснути кнопку Провести.

Після проведення отримаємо готові бухгалтерські проведення

Супровід програм KBS

Потребуєте надійного супроводу для роботи з програмами KBS? Компанія “Системи для бізнесу” допоможе вам забезпечити безперебійну роботу бухгалтерії та професійну підтримку в будь-який момент.

Автоматизація обліку з програмою KBS

Хочете спростити бухгалтерські процеси? Програмні продукти KBS для бюджетних установ автоматизують рутинні завдання, зменшують ризик помилок і роблять вашу роботу простішою.

Як завжди складні питання втрачають свою складність за допомогою професійного супроводу від компанії Системи для бізнесу програми КБС Облік бюджетної установи. Зручність, функціональність, автоматизація рутинних процесів і відповідність нормативним вимогам не дозволяють лише спростити облік, але й мінімізувати ризики помилок.

Наш супровід гарантує оперативне вирішення питань, які виконуються в процесі роботи, а також адаптацію програми до конкретних потреб вашого підприємства. Ми працюємо для того, щоб ви могли зосередитися на досягненнях своїх цілей, залишаючи складність обліку нам. З супроводом від компанії Системи для бізнесу ви завжди можете впевнені в прозорості та точності свого обліку!

Коментарів поки що немає...