Облік донорської крові та компонентів: нормативна база та автоматизація з KBS Бухгалтерія комунального підприємства

Сучасний облік донорської крові та її компонентів вимагає точності, оперативності та відповідності нормативним вимогам. Використання програмних рішень, таких як KBS Бухгалтерія комунального підприємства, дозволяє автоматизувати процеси обліку, зменшити ризик помилок та забезпечити повний контроль над запасами.

Кров в організмі людини складає 8-9% від загальної маси тіла дорослої людини. До того, щоб здійснювати трансплантацію органів людини, наука дійшла лише нещодавно. Водночас переливання крові від однієї людини до іншої має багаторічну історію. Саме завдяки донорській крові можна врятувати людське життя. Тому кров людини є неоціненною. Однак з точки зору бухгалтерського обліку все має свою ціну, а отже, має обліковуватися.

На сьогодні існує декілька джерел отримання закладами охорони здоров’я крові та різні способи використання крові. Тому в даній статті можна знайти відповіді на запитання:

Чим керуватися при обліку крові та її компонентів

При обліку донорської крові та її компонентів необхідно керуватися такими нормативно-правовими актами:

- Законом України №931 “Про безпеку та якість донорської крові та компонентів крові”

Посилання - Наказом Міністерства охорони здоров’я України від 07.07.2003 № 301 “Про затвердження форм медичної облікової документації, що використовується в закладах служби крові”

Посилання - Наказом МОЗ України від 09.02.2014 року №635 “Про затвердження Методичних рекомендацій ведення обліку лікарських засобів та медичних виробів у закладах охорони здоров’я”

Посилання - Положенням (стандартом) бухгалтерського обліку 9 “Запаси”, затвердженим наказом Міністерства фінансів України від 20 жовтня 1999 року № 246

Посилання - Методичними рекомендаціями з бухгалтерського обліку запасів, затвердженими наказом Міністерства фінансів України від 10 січня 2007 року № 2

Посилання - Методичними рекомендаціями щодо облікової політики підприємства, затвердженими наказом Міністерства фінансів України від 27 червня 2013 року № 635

Посилання - Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкцією про його застосування (далі – Інструкція № 291), затвердженими наказом Міністерства фінансів України від 30 листопада 1999 року № 291 (у редакції наказу Міністерства фінансів України від 09 грудня 2011 року № 1591), зареєстрованим в Міністерстві юстиції України 21 грудня 1999 року за № 892/4185

Посилання

Як обліковувати благодійну (безоплатну) донорську кров

Правомірність забору крові у донорів на безоплатній основі регулюється в першу чергу Законом України №931, ст. 1 п. 9:

“добровільне безоплатне донорство – здійснення донором донації крові та/або компонентів крові з особистої волі та без отримання грошової винагороди за таку донацію (у формі готівкових коштів чи в будь-якій іншій формі, що може вважатися еквівалентом грошей), крім невеликих сувенірів, легких закусок та відшкодування витрат на дорогу”.

Перед оприбуткуванням безоплатно отриманої донорської крові, згадаємо:

- До операцій, звільнених від ПДВ, потрапляє безоплатно отримана благодійна допомога.

Відповідно до ст. 197 п.1 пп. 16 Податкового кодексу України:

“безоплатної передачі в державну власність чи комунальну власність територіальних громад сіл, селищ, міст… Норми цього підпункту поширюються також на операції з безоплатної передачі об’єктів з балансу юридичної особи будь-якої форми власності на баланс іншої юридичної особи…”

Посилання

- Обліковуємо в кількісних та вартісних показниках. Відповідно до п. 12 П(С)БО 9 “Запаси”, “первісною вартістю запасів, одержаних підприємством безоплатно, визнається їхня справедлива вартість з урахуванням витрат, безпосередньо пов’язаних із придбанням запасів і доведенням їх до стану, у якому вони придатні для використання із запланованою метою”.

- Вартість одиниці крові визначається Комісією, затвердженою керівником ЗОЗ. До вартості крові включаються витрати, понесені на забір донорської крові, наприклад:

- Заробітна плата;

- Нарахування на заробітну плату (ЄСВ);

- Матеріали (витратні матеріали, витрачені на забір крові);

- Амортизація основних засобів;

- Загальновиробничі витрати (наприклад, комунальні платежі).

Зверніть увагу! Наразі не випрацювано єдиного підходу щодо обліку безоплатно отриманої донорської крові в частині оприбуткування.

Існують дві думки:

- Визнати безоплатно отриману донорську кров нецільовою допомогою, та одразу віднести на дохід, рахунок 718 “Дохід від безоплатно одержаних оборотних активів”.

- Визнати безоплатно отриману донорську кров цільовою допомогою, та при оприбуткуванні використати 48 рахунок “Цільове фінансування і цільові надходження”, субрахунок 483 “Благодійна допомога”.

Консультанти відділу супроводу програми КБС Бухгалтерія комунального підприємства схильні до використання субрахунку 483 “Благодійна допомога”.

Кореспонденція субрахунків бухгалтерського обліку при оприбуткуванні безоплатно отриманої донорської крові

|

№ зп |

Господарська операція |

Д-т |

К-т |

Кількість (літр) |

Сума (грн) |

Документ |

Вид операції |

|---|---|---|---|---|---|---|---|

|

1 |

Оприбутковано згідно прибуткової накладної, безоплатно отриману донорську кров |

201 |

483 |

літр |

грн |

Надходження ТМЦ |

Благодійна допомога |

|

2 |

Безоплатно отриману донорську кров передали до відділення та списали її на пацієнта |

231 |

201 |

літр |

грн |

Списання ТМЦ |

Списання ТМЦ |

|

Одночасно цільове фінансування віднесли на дохід |

483 |

718 |

|||||

|

3 |

Передали кров іншому ЗОЗ |

483 |

201 |

літр |

грн |

Вибуття ТМЦ |

Внутрівідомча передача безоплатно отриманих ТМЦ |

Як обліковувати придбану у донора кров

Кореспонденція субрахунків бухгалтерського обліку при оприбуткуванні отриманої донорської крові на платній основі

|

№ зп |

Господарська операція |

Д-т |

К-т |

Кількість (літр) |

Сума (грн) |

Документ |

Вид операції |

|---|---|---|---|---|---|---|---|

|

1 |

Оприбуткували донорську кров, отриману на платній основі |

201 |

631 |

літр |

грн |

Надходження ТМЦ |

Придбання |

|

2 |

Донорську кров передали до відділення та списали її на пацієнта |

231 |

201 |

літр |

грн |

Списання ТМЦ |

Списання ТМЦ |

|

3 |

Передали кров іншому ЗОЗ |

949 |

201 |

літр |

грн |

Вибуття ТМЦ |

Внутрівідомча передача ТМЦ |

Як обліковувати списання крові, переданої на переробку, та оприбуткувати компоненти крові, отримані в результаті переробки

Кореспонденція субрахунків бухгалтерського обліку при передачі у виробництво крові та оприбуткуванні отриманих компонентів крові

|

№ зп |

Господарська операція |

Д-т |

К-т |

Кількість (літр) |

Сума (грн) |

Документ |

Вид операції |

|---|---|---|---|---|---|---|---|

|

1 |

Передано у виробництво донорську кров |

231 |

201 |

літр |

грн |

Виробництво ТМЦ |

Виробництво |

|

Оприбутковано компонент крові, отриманий в результаті переробки |

201 |

231 |

літр |

грн |

Як автоматизувати облік крові та її компонентів за допомогою програми КБС Бухгалтерія комунального підприємства

Програма КБС Бухгалтерія комунального підприємства є комплексним рішенням для ведення бухгалтерського обліку комунальних некомерційних підприємств.

Детальніше про програму

За допомогою даної програми можна на 100% автоматизувати весь облік у бухгалтерії:

- Грошові кошти

- Запаси

- Необоротні активи

- Послуги отримані та реалізовані

- Кадровий облік та розрахунок заробітної плати

- Формування бухгалтерських та регламентованих звітів

Заклади охорони здоров’я мають свої специфічні звіти та друковані форми. Доопрацювання від компанії Системи для бізнесу, Золотого партнера КБС, вирішують необхідні для ЗОЗ питання. Маючи діючий супровід від компанії Системи для бізнесу, наші клієнти безоплатно отримують підсистему Комплект звітів для ЗОЗ.

Детальніше про підсистему

Що включає в себе:

- Автоматичне формування звіту 1НС – Детальніше;

- Звітність запаси. В тому числі друковані звіти та форми згідно наказу МОЗ України від 09.02.2014 року №635;

- Звітність зарплата. В тому числі оперативна інформація про заробітну плату працівників закладів охорони здоров’я;

- Інші друковані форми та обробки.

Автоматизуємо облік безоплатно отриманої донорської крові

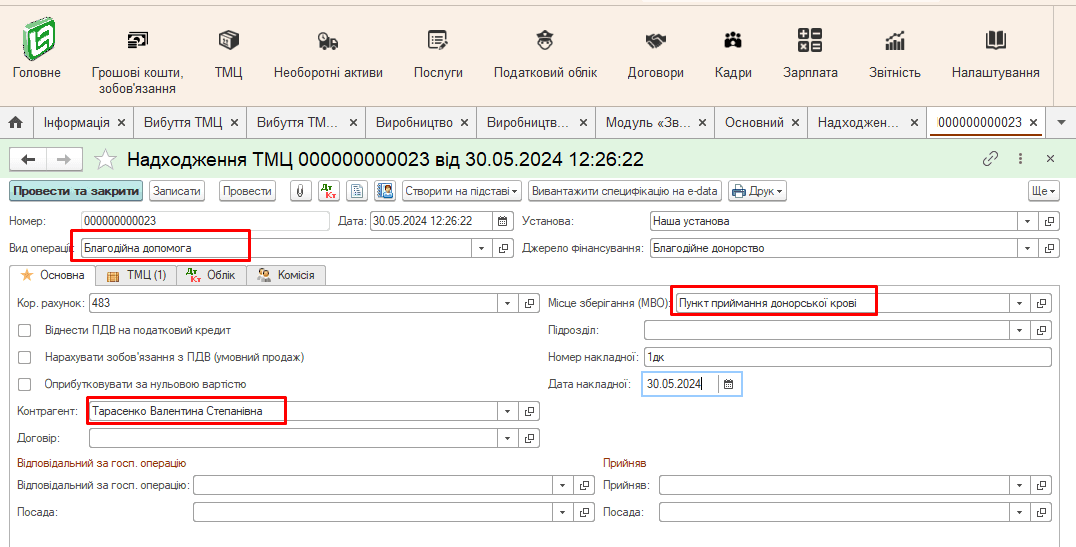

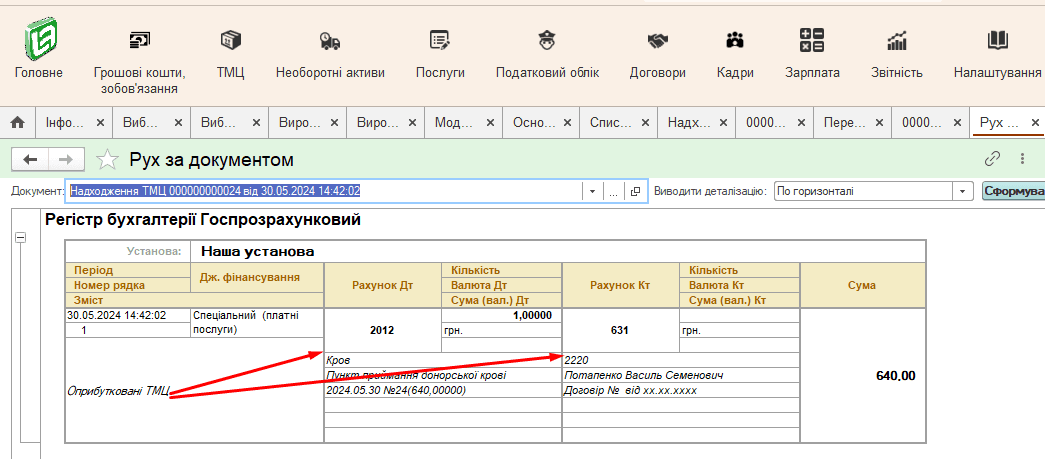

Документ “Надходження ТМЦ”, Вид операції “Благодійна допомога”

На вкладці “Основна” заповнюємо відповідні реквізити прибуткової накладної.

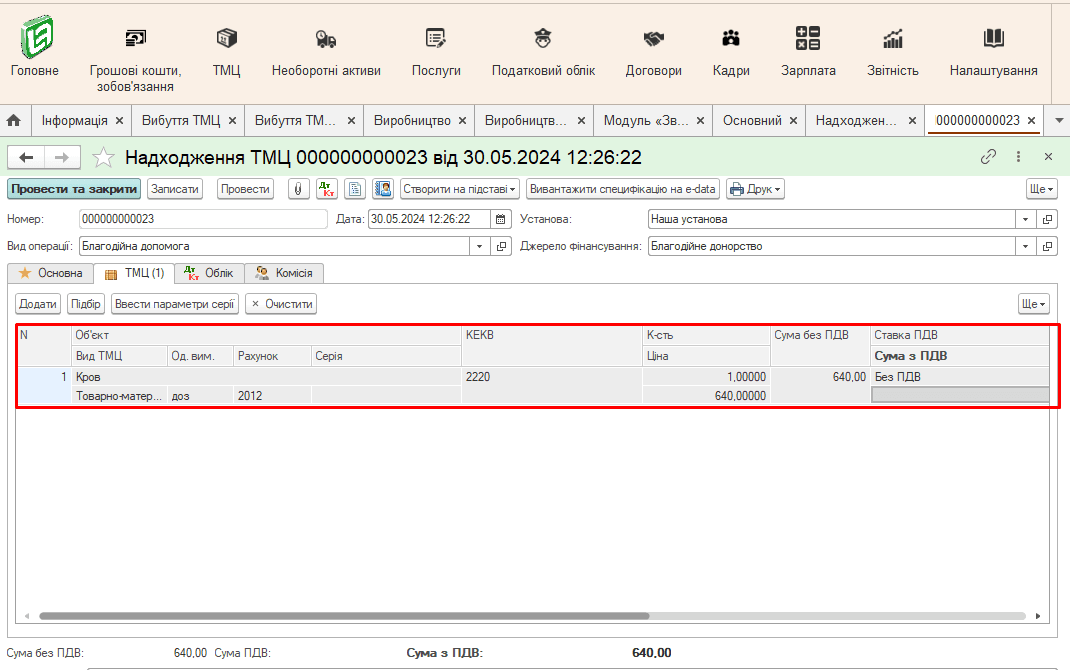

На вкладці “ТМЦ” заповнюємо табличну частину.

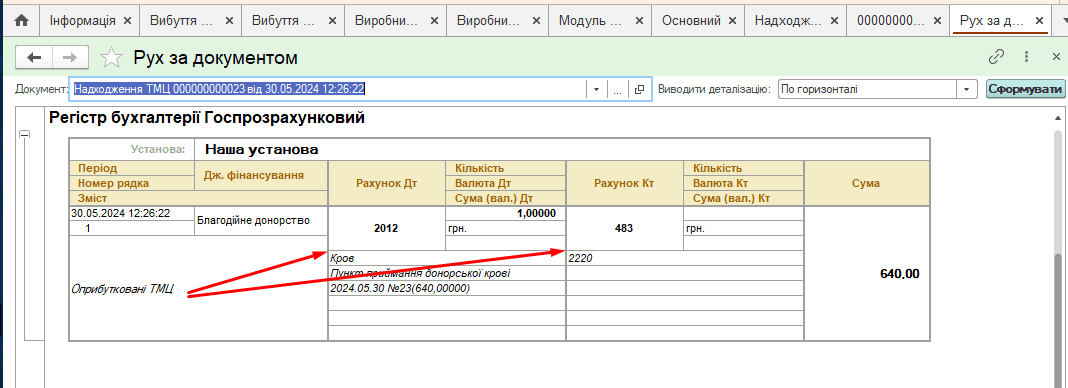

Після проведення документа отримуємо кореспонденцію рахунків.

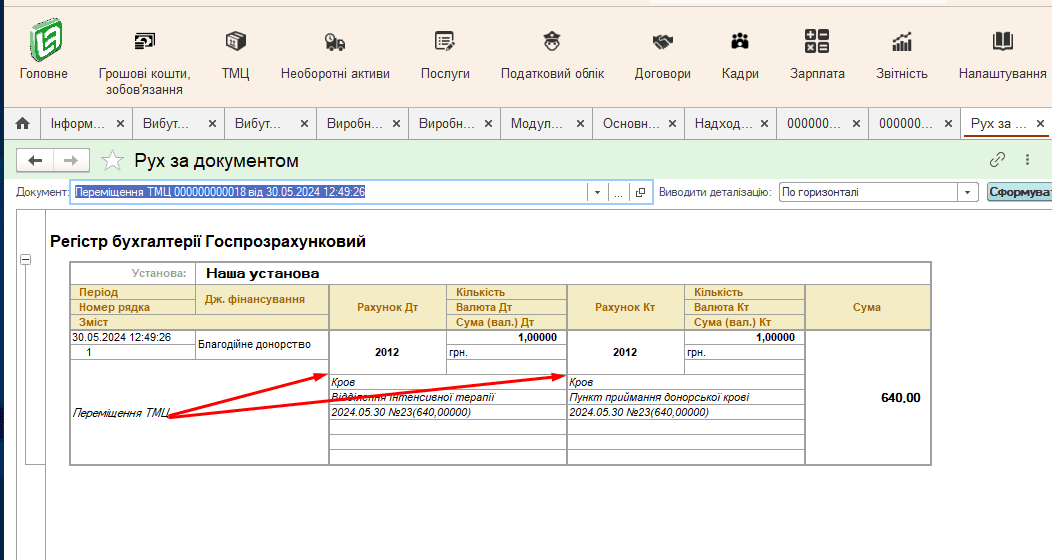

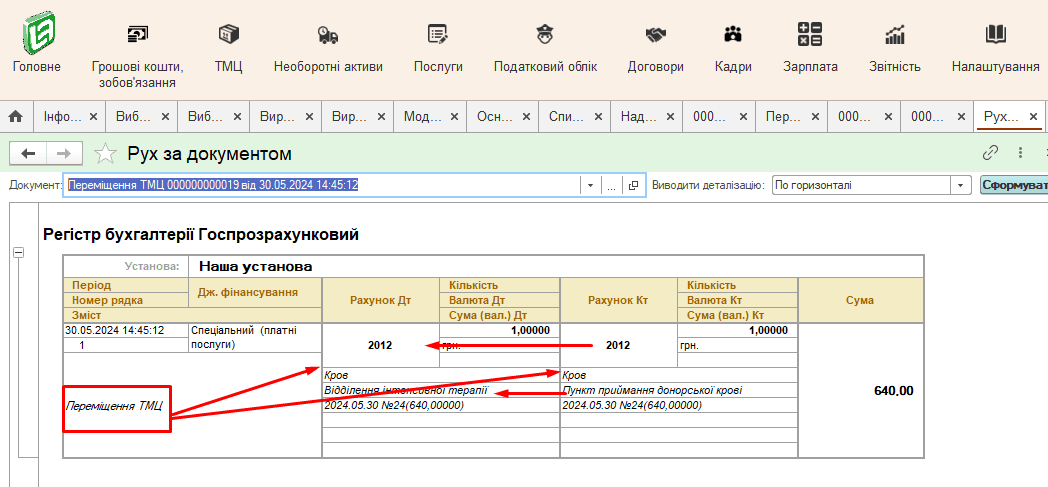

Документ “Переміщення ТМЦ”, Вид операції “Переміщення ТМЦ”

Вказуємо, звідки передаємо запаси і куди передаємо запаси. Після підбору партій та проведення документів отримаємо кореспонденцію рахунків.

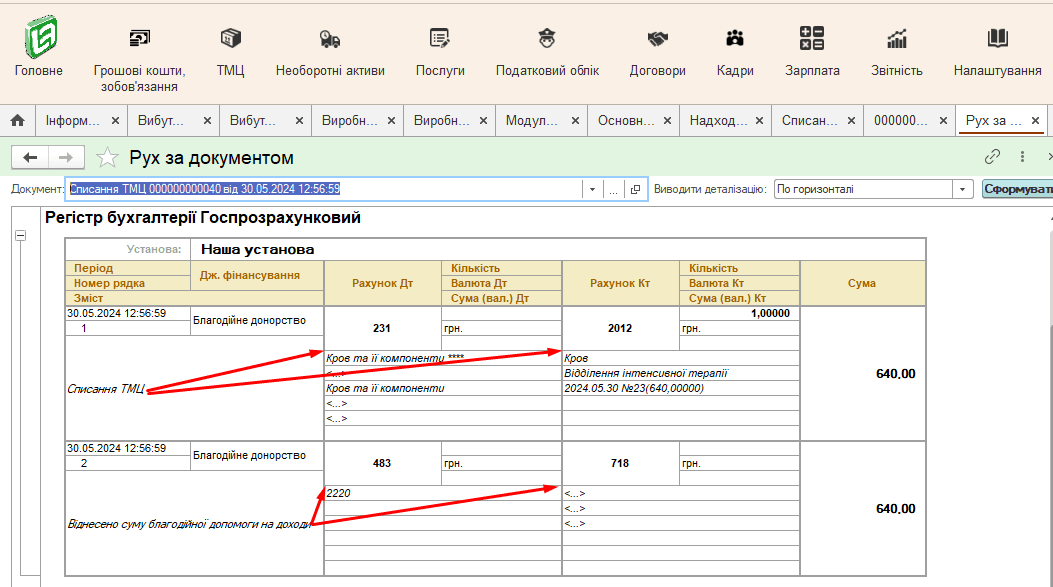

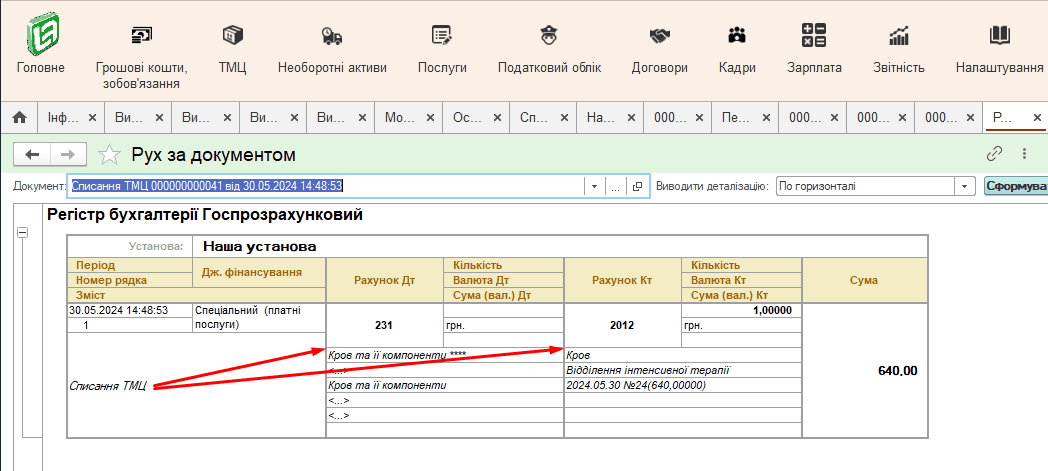

Документ “Списання ТМЦ”, Вид операції “Списання ТМЦ”

Вказуємо, з якої матеріально відповідальної особи списуємо запаси. У табличній частині вказуємо, що саме списуємо, вказуємо кількість (вона не повинна перевищувати фактично наявну кількість). Після проведення документа отримуємо кореспонденцію рахунків:

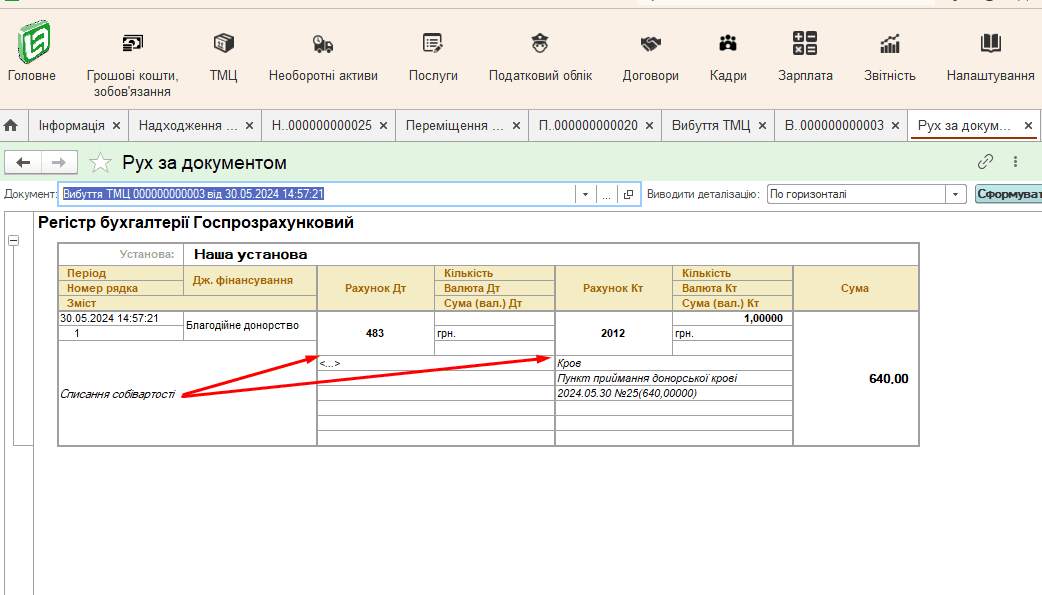

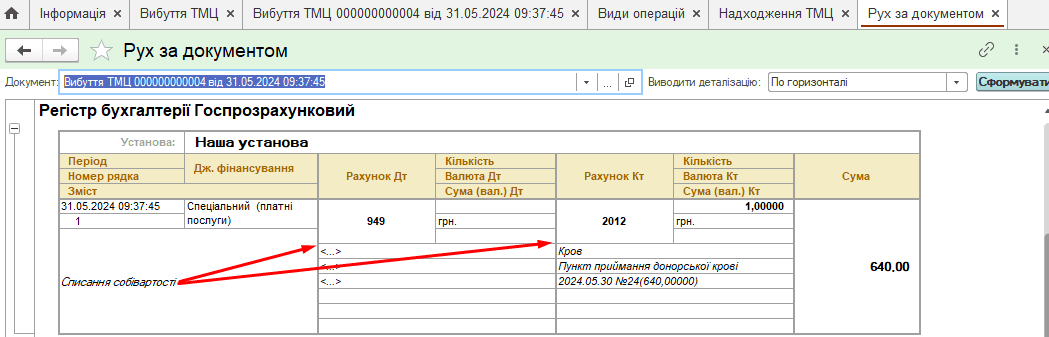

Документ “Вибуття ТМЦ”, Вид операції “Внутрівідомча передача безоплатно отриманих ТМЦ”

Після проведення документа отримуємо кореспонденцію рахунків.

Автоматизуємо облік придбаної у донора крові

Документ “Надходження ТМЦ”, Вид операції “Придбання ТМЦ”:

-

- На вкладці “Основна” заповнюємо відповідні реквізити прибуткової накладної.

- На вкладці “ТМЦ” заповнюємо табличну частину.

- Після проведення документа отримуємо кореспонденцію рахунків.

Документ “Переміщення ТМЦ”, Вид операції “Переміщення ТМЦ”

Документ “Списання ТМЦ”, Вид операції “Списання ТМЦ”

Вказуємо, з якої матеріально відповідальної особи списуємо запаси. У табличній частині вказуємо, що саме списуємо, вказуємо кількість (вона не повинна перевищувати фактично наявну кількість). Після проведення документа отримуємо кореспонденцію рахунків:

Документ “Вибуття ТМЦ”, Вид операції “Внутрівідомча передача ТМЦ”

Після проведення документа отримуємо кореспонденцію рахунків.

Як бачимо, завдяки програмі КБС Бухгалтерія комунального підприємства та професійному супроводу від команди спеціалістів компанії Системи для бізнесу, складні задачі знаходять прості рішення.

Коментарів поки що немає...