Облік орендної плати та комунальних платежів у КНП: ключові нюанси та автоматизація в KBS

Ведення обліку оренди та комунальних платежів у КНП має свої особливості 🏢📊. Як правильно відображати операції, враховуючи законодавчі вимоги та автоматизацію в KBS? Дізнайтесь у нашій статті!

На перший погляд, облік взаєморозрахунків з орендарями є досить простою темою, яка не потребує додаткового висвітлення. Однак існують певні нюанси, що впливають на відображення таких операцій в обліку, а саме:

- Відображення в обліку орендної плати, частка якої підлягає перерахуванню до бюджету.

- Відображення в обліку відшкодування комунальних платежів орендарями, якщо оплата таких платежів здійснювалася за кошти цільового фінансування.

У цій статті ми розглянемо, як відображати такі операції в обліку, спираючись на досвід різних закладів охорони здоров’я та враховуючи відсутність чіткого нормативного роз’яснення щодо формування кореспонденції рахунків.

Відображення в обліку орендної плати, частка якої підлягає перерахуванню до бюджету.

Передусім слід нагадати, що майно, у тому числі будівлі та споруди, знаходиться у закладу охорони здоров’я в оперативному управлінні. Відповідно до чинного законодавства, таке майно належить до комунальної власності:

- Цивільний кодекс України

- Господарський кодекс України (ст. 137)

- Закон України “Про місцеве самоврядування в Україні”

- Закон України “Про передачу об’єктів права державної та комунальної власності” №147/98-ВР

- Закон України “Про оренду державного та комунального майна” №157-ІХ (ч. 5 ст. 17) «Порядок розподілу орендної плати для об’єктів, що перебувають у державній власності, між державним бюджетом, орендодавцем і балансоутримувачем визначається Порядком передачі майна в оренду.» https://zakon.rada.gov.ua/laws/show/157-20#n345

Відповідно до законодавства, рішення про частку орендної плати, що підлягає перерахуванню до бюджету, ухвалюється органом місцевого самоврядування і зазначається в договорі оренди комунального майна.

Як правильно обліковувати орендну плату, що частково перераховується до бюджету?

На тепер в нашій практиці супроводу КНП ЗОЗ зустрічалося два типи сплати частки орендної плати за використання комунального майна до бюджету:

- Орендодавець, отримавши від орендаря на розрахунковий рахунок кошти за орендну плату, самостійно сплачує відповідну частку до бюджету

- Орендодавець, відповідно до укладеного договору, формує документи на оплату та передає орендарю. Орендар самостійно сплачує таку частку до відповідного бюджету

Давайте розглянемо як обліковувати кожен з типів оплати.

Кореспонденція рахунків для різних схем оплати оренди

Тип перший: Орендодавець, отримавши від орендаря на розрахунковий рахунок кошти за орендну плату, самостійно сплачує відповідну частку до бюджету

Перш ніж формувати кореспонденцію рахунків, звернемося до Інструкції

про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, що затверджена Наказ Міністерства фінансів України 30.11.1999 №291 https://zakon.rada.gov.ua/laws/show/z0893-99#n840

«На субрахунку 713 “Дохід від операційної оренди активів” узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства»

Також варто зазначити, що частка орендної плати, яка підлягає перерахуванню до бюджету, не є доходом підприємства, саме про це говорить п.6 пп. 6 ПСБО 15 «Дохід» https://zakon.rada.gov.ua/laws/show/z0860-99#Text : «6. Не визнаються доходами такі надходження від інших осіб:…

6.6. Надходження, що належать іншим особам.»

Саме тому при формуванні документів на оплату, варто відобразити суму нарахованої орендної плати двома рядками:

- орендна плата Д-т 3771 К-т 713;

- частка орендної плати що підлягає перерахуванню до бюджету Д-т 3771 К-т 685.

Приклад 1

КНП ЗОЗ згідно умов договору щомісячно нараховує орендарю орендну плату в сумі 12000,00 грн в тому числі ПДВ 2000,00 грн.

Рішенням сесії Виконавчого комітету ОМС встановлено, що частка сплати до бюджетну за оренду комунального майна, що знаходиться в оперативному управління КНП ЗОЗ складає 50 відсотків.

Договір укладений таким чином що відповідну частку сплачує орендодавець, тобто КНП ЗОЗ.

|

№ зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Примітка |

|

|

Д-т |

К-т |

||||

|

1. |

Нарахована орендна плата, в тому числі: |

|

|

|

Одразу розділимо суму орендної плати |

|

Орендна плата орендодавця |

3771 |

713 |

7000,00 |

Дохід визнаємо лише на ту суму, що лишається орендарю |

|

|

Частка орендної плати, що підлягає перерахуванню до бюджету |

3771 |

685 |

5000,00 |

Використаємо 685 рахунок для відображення взаєморозрахунків з бюджетом |

|

|

2 |

Нараховано Податкове зобов’язання |

713 |

6431 |

2000,00 |

Зменшуємо суму доходу на суму взятого Податкового зобов’язання |

|

3. |

Надійшли кошти на розрахунковий рахунок від орендаря |

311-315 |

3771 |

12000,00 |

Банківська виписка |

|

4. |

Перераховано частку орендної плати до відповідного бюджету |

685 |

311/315 |

5000,00 |

Банківська виписка |

|

5. |

Сформовано та зареєстровано Податкову накладну |

6431 |

6412 |

2000,00 |

Підтверджено податкове зобов’язання |

Тип другий : Орендодавець відповідно до укладеного договору формує документи на оплату та передає орендарю. Орендар самостійно сплачує таку частку до відповідного бюджету

Одразу хочемо зазначити що такий тип з точки зору коректності застосування Кореспонденції рахунків не зовсім коректний, але він має практичний досвід застосування в КНП ЗОЗ

І знову перш ніж розглядати приклад застосування такого типу, звернемося до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, що затверджена Наказ Міністерства фінансів України 30.11.1999 №291 https://zakon.rada.gov.ua/laws/show/z0893-99#n840, а саме які кореспонденції допустимі для субрахунку 713 “Дохід від операційної оренди активів”

Рахунок 71 “Інший операційний дохід” кореспондує

|

|

за дебетом з кредитом рахунків: |

|

за кредитом з дебетом рахунків: |

|

64 |

“Розрахунки за податками й платежами” |

16 |

“Довгострокові біологічні активи” |

|

79 |

“Фінансові результати” |

20 |

“Виробничі запаси” |

|

|

|

21 |

“Поточні біологічні активи” |

|

|

|

22 |

“Малоцінні та швидкозношувані предмети” |

|

|

|

23 |

“Виробництво” |

|

|

|

25 |

“Напівфабрикати” |

|

|

|

26 |

“Готова продукція” |

|

|

|

27 |

“Продукція сільськогосподарського виробництва” |

|

|

|

28 |

“Товари” |

|

|

|

30 |

“Готівка” |

|

|

|

31 |

“Рахунки в банках” |

|

|

|

33 |

“Інші кошти” |

|

|

|

34 |

“Короткострокові векселі одержані” |

|

|

|

36 |

“Розрахунки з покупцями та замовниками” |

|

|

|

37 |

“Розрахунки з різними дебіторами” |

|

|

|

38 |

“Резерв сумнівних боргів” |

|

|

|

47 |

“Забезпечення майбутніх витрат і платежів” |

|

|

|

48 |

“Цільове фінансування і цільові надходження” |

|

|

|

49 |

“Страхові резерви” |

|

|

|

50 |

“Довгострокові позики” |

|

|

|

60 |

“Короткострокові позики” |

|

|

|

61 |

“Поточна заборгованість за довгостроковими зобов’язаннями” |

|

|

|

62 |

“Короткострокові векселі видані” |

|

|

|

63 |

“Розрахунки з постачальниками та підрядниками” |

|

|

|

66 |

“Розрахунки за виплатами працівникам” |

|

|

|

67 |

“Розрахунки з учасниками та кошти клієнтів” |

|

|

|

68 |

“Розрахунки за іншими операціями” |

Як бачимо за дебетом субрахунок 713 “Дохід від операційної оренди активів” кореспондує з кредитом субрахунків 64 “Розрахунки за податками й платежами” та 79 “Фінансові результати”. Тому у всіх інших випадках в разі потреби зменшити дохід и можемо застосувати метод «Червоного сторно»

Приклад 2

КНП ЗОЗ згідно умов договору щомісячно нараховує орендарю Орендну плату в сумі 12000,00 грн в тому числі ПДВ 2000,00 грн.

Рішенням сесії Виконавчого комітету ОМС встановлено, що частка сплати до бюджетну за оренду комунального майна, що знаходиться в оперативному управління КНП ЗОЗ складає 50 відсотків.

Договір укладений таким чином що відповідну частку сплачує Орендар

|

№ зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Примітка |

|

|

Д-т |

К-т |

||||

|

1. |

Нарахована орендна плата |

3771 |

713 |

12000,00 |

Дохід визнаємо на всю суму орендної плати з ПДВ |

|

2 |

Нараховано Податкове зобов’язання |

713 |

6431 |

2000,00 |

Зменшуємо суму доходу на суму взятого Податкового зобов’язання |

|

3. |

Зменшили суму заборгованості Орендаря та власного доходу на частку, що підлягає перерахуванню до бюджету |

3771 |

713 |

-5000,00 |

Застосували метод «Червоного сторно» |

|

4. |

Надійшли кошти на розрахунковий рахунок від орендаря |

311-315 |

3771 |

7000,00 |

Банківська виписка |

|

5. |

Сформовано та зареєстровано Податкову накладну |

6431 |

6412 |

2000,00 |

Підтверджено податкове зобов’язання |

Відображення в обліку відшкодування комунальних платежів орендарями, коли оплата за такі платежі здійснювалася за Кошти цільового фінансування

Для отримувачів коштів місцевого бюджету, які окрім того є платниками ПДВ, правильне відображення відшкодування комунальних платежів у бухгалтерському обліку може стати значним викликом. Розглянемо основні аспекти цього процесу.

Відшкодування комунальних платежів, пов’язаних з орендою, за їх суттю належить до орендних відносин. Відповідні умови можуть бути прописані одночасно в договорі оренди, або в окремому договорі на компенсацію експлуатаційних витрат. Важливо розуміти, що оподаткування таких платежів створюється за аналогією з оподаткуванням орендної плати. Отож по черзі:

Витрати. Та частка комунальних платежів, яка підлягає відшкодуванню Орендарем, не може бути віднесена на виробничі, загальновиробничі чи адміністративні витрати, такі витрати варто віднести до інших операційних витрат.

Для обліку таких витрат використовуємо субрахунок 949 “Інші витрати операційної діяльності”.

Тому при відображенні в обліку отримання комунальних послуг, такі витрати варто розділити на дві окремі суми – ті, що відносяться до витрат підприємства, та ті, що відносяться до інших витрат операційної діяльності

Доходи. При формуванні документів на відшкодування комунальних (експлуатаційних витрат), для відображення Доходу використовуємо субрахунок 719 “Інші доходи від операційної діяльності”

Розглянемо один з найпоширеніших прикладів обліку відшкодування комунальних платежів.

Приклад 3.

КНП ЗОЗ – є платником ПДВ

Отримує кошти цільового фінансування з місцевого бюджету на оплату витрат за комунальні платежі.

Частину приміщення, що знаходиться в оперативному управлінні, КНП ЗОЗ здає в оренду

Має укладений договір з орендарем на відшкодування частки комунальних платежів

Так за місяць загальна сума витрат за спожиті комунальні послуги склала 60000,00 грн. в тому числі ПДВ 10000,00

Отримано цільове фінансування згідно Помісячного плану бюджетних коштів в сумі 60000,00 грн.

Перераховано постачальникам з коштів цільового фінансування за спожиті комунальні платежі.

Сформували та передали на оплату орендарю суму витрат, що підлягає відшкодуванню орендарем -5% від загальної суми витрат.

Отримали на розрахунковий рахунок такі кошти.

|

№ зп |

Господарська операція |

Джерело фінансування |

Кореспонденція рахунків |

Сума |

Примітка |

Документ в програмі КБС БКП |

|

|

Д-т |

К-т |

||||||

|

1. |

Відображення в обліку отриманих комунальних послуг, а саме: |

Кошти цільового фінансування |

|

|

|

Суми відображені без ПДВ з розподілом по витратам |

Отримання послуг Вид операції: отримання послуг, кошти цільового фінансування |

|

Комунальні послуги, що будуть використані безпосередньо для потреб КНП ЗОЗ |

Кошти цільового фінансування |

91,231 |

631 |

47500,00 |

|||

|

Комунальні послуги що підлягають відшкодуванню орендарем |

Кошти цільового фінансування |

949 |

631 |

2500,00 |

|||

|

На суму понесених витрат, визнано доходом Цільового фінансування |

Кошти цільового фінансування |

482 |

718 |

60000,00 |

|||

|

2. |

Відобразили Податковий кредит |

Кошти цільового фінансування |

6442 |

631 |

10000,00 |

|

|

|

3. |

Відобразили Податкове зобов’язання (умовний продаж)- включене у собівартість |

Кошти цільового фінансування |

91,231, 949 |

6435 |

10000,00 |

|

|

|

4. |

Отримали на розрахунковий рахунок Цільове фінансування з бюджету |

Кошти цільового фінансування |

311-315 |

482 |

60000,00 |

|

Банківська виписка |

|

5. |

Відобразили в обліку вхідний податковий документ (підтвердили податковий кредит) |

Кошти цільового фінансування |

6412 |

6435 |

1000,00 |

|

Вхідний податковий документ |

|

6. |

Зареєстрували Податкову накладну умовний продаж. Тобто підтвердили податкове зобов’язання |

Кошти цільового фінансування |

6412 |

6442 |

1000,00 |

|

Податкова накладна, умовний продаж |

|

7. |

Перерахували кошти постачальнику |

Кошти цільового фінансування |

631 |

311-315 |

60000,00 |

|

Банківська виписка |

|

8. |

Сформували документи на відшкодування комунальних платежів орендарю |

Власні надходження |

3771 |

719 |

3000,00 |

|

Реалізація послуг |

|

9. |

Відобразили податкове зобов’язання |

Власні надходження |

719 |

6431 |

500,00 |

|

|

|

10. |

Зареєстрували Податкову накладну. Тобто підтвердили податкове зобов’язання |

Власні надходження |

6431 |

6412 |

500,00 |

|

Податкова накладна |

|

11. |

Отримали на розрахунковий рахунок кошти від орендаря |

Власні надходження |

311-315 |

3771 |

3000,00 |

|

Банківська виписка |

|

12. |

Перерахували кошти з розрахункового рахунку Власні надходження на Розрахунковий рахунок Кошти цільового фінансування |

Власні надходження |

791 |

311-315 |

3000,00 |

|

Банківська виписка |

|

13. |

Відобразили отримання коштів на Розрахунковому рахунку |

Кошти цільового фінансування |

311-315 |

791 |

3000,00 |

|

Банківська виписка |

|

14. |

Зменшуємо суму понесених витрат |

Кошти цільового фінансування |

949 |

791 |

-3000,00 |

|

Операції що введені вручну |

|

15. |

Відновлюємо суму Цільового фінансування та зменшуємо визнаний дохід |

Кошти цільового фінансування |

482 |

718 |

-3000,00 |

|

Операції що введені вручну |

Одразу звертаю увагу, що це не аксіома, а один з прикладів відображення в обліку відшкодування комунальних платежів орендарями.

Головним висновком є те, що, кошти відшкодовані орендарями, мають бути відновлені як цільове фінансування та, відповідно, зменшений дохід.

Такий облік є складним та неоднозначним, тому полегшити процес відображення в облік таких операцій, може допомогти програма КБС Бухгалтерія комунального підприємства.

Автоматизація обліку оренди та комунальних платежів у KBS

Перш за все нагадаю: Програма КБС Бухгалтерія комунального підприємства побудована таким чином, що більшість операцій, що здійснюються в КНП ЗОЗ вже передбачені розробником – достатньо просто обрати відповідний Вид Операції.

Супровід програм KBS

Потребуєте надійного супроводу для роботи з програмами KBS? Компанія “Системи для бізнесу” допоможе вам забезпечити безперебійну роботу бухгалтерії та професійну підтримку в будь-який момент.

Автоматизація обліку з програмою KBS

Хочете спростити бухгалтерські процеси? Програмні продукти KBS для бюджетних установ автоматизують рутинні завдання, зменшують ризик помилок і роблять вашу роботу простішою.

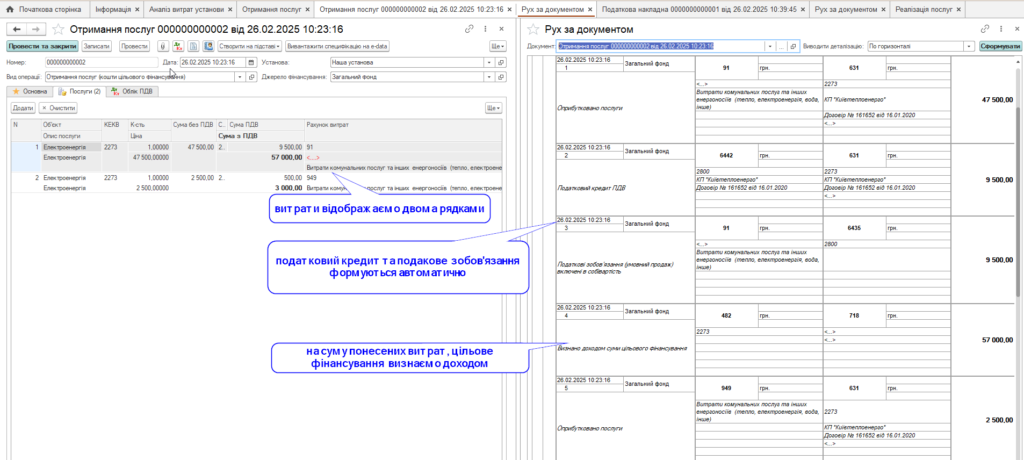

Крок 1. Відображаємо в обліку отримання Послуг від постачальника

В документі Отримання Послуг обираємо Вид операції Отримання послуг (кошти цільового фінансування)

В табличній частині документу отримані послуги вносимо двома рядками – як власні витрати та інші витрати операційної діяльності.

Після проведення документу кореспонденція рахунків формується автоматично.

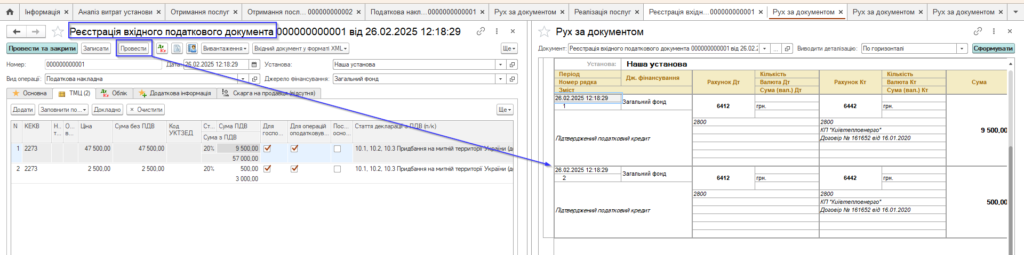

Крок 2. Підтверджуємо Податковий кредит

Тут є два варіанти, доступні в програмі КБС Бухгалтерія комунального підприємства:

- Створити документ Вхідний податковий документ на підставі документу Отримання послуг. Для цього Достатньо натисну кнопку Створити на підставі та після його проведення Кореспонденція рахунків сформується автоматично .

- Завантажити такий Вхідний Податковий документ, використовуючи програму FREDO Звіт.

Крок 3. Підтверджуємо Податкове зобов’язання – умовний продаж.

Для цього в документі Отримання послуг, достатньо натиснути кнопку Створити та підставі, та Провести податкову накладу, що утворилася. Бухгалтерські проведення сформуються автоматично. Таку Податкову накладну можна вивантажити в XML формат, або знову скористатися можливостями FREDO Звіту

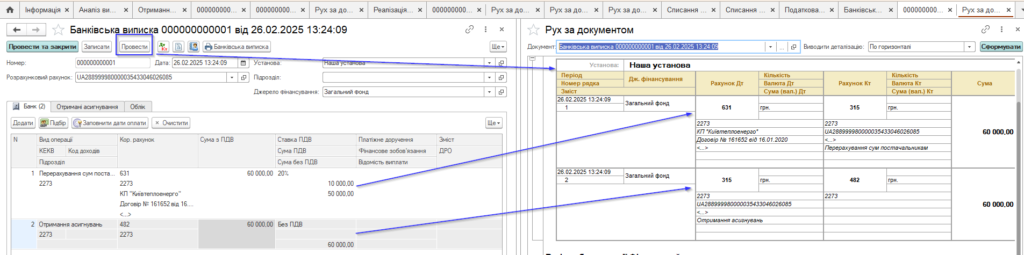

Крок 4. Відображаємо отримання на Розрахунковий рахунок коштів цільового фінансування та перерахування коштів постачальнику.

Документ Банківська виписка, Вид операції – Перерахування коштів постачальнику.

Документ Банківська виписка, Вид операції – Отримання асигнувань.

Після проведення документу Кореспонденції рахунків формуються автоматично.

Зверніть увагу! В програмі KBS Бухгалтерія комунального підприємства реалізована можливість як вивантаження платіжних документів до банку та/або СДО Клієнт Казначейства – Казначейство, так і автоматичне завантаження Банківських виписок в програму.

Крок 5. Формуємо документи на оплату Орендарю, та Податкову накладну що підтверджує податкове зобов’язання .

Документ Реалізація послуг, вказавши в табличній частині документу предмет реалізації та суму, після проведення документу, отримуємо Кореспонденцію рахунків, як по відображенню взаєморозрахунків з дебіторами, так і по відображенню в обліку податкового зобов’язання.

Метод формування Податкової накладної відповідає методу описаному в пункті описаному в Кроці 3.

Крок 6. Відображаємо отримання коштів від орендаря на Розрахунковий рахунок, перерахування коштів на інший власний рахунок за іншим джерелом фінансування, та відображення отримання коштів на розрахунковий рахунок з іншого джерела фінансування

Операції по Джерелу фінансування – Платні послуги.

Документ Банківська виписка, Вид операції – Надходження коштів від реалізації продукції (робіт, послуг) без ПДВ.

Документ Банківська виписка, Вид операції – Перерахування коштів на інший власний рахунок за іншим ДФ.

Після проведення документу Кореспонденції рахунків формуються автоматично.

Операції по Джерелу фінансування – Кошти цільового фінансування

Документ Банківська виписка, Вид операції – Отримання коштів на РР з іншого власного рахунку по іншому ДФ

❓ Чому в кореспонденції при перерахуванні між власними рахунками але різними джерелами фінансування використано 791 рахунок? – таким чином можливо здійснити операції між різними Джерелами фінансування без впливу на балансові показники та Оборотно – сальдові відомості в розрізі Джерел фінансування

Крок 6. Відображаємо коригування витрат, та відновлення цільового фінансування.

Використовуємо документ Операції, що введені вручну бухгалтерські, та вручну заносимо кореспонденцію рахунків.

Як бачимо таку кількість бухгалтерських проведень завдяки програмі КБС Бухгалтерія комунального підприємства, можна перетворити в шість простих кроків.

Складні питання мають прості рішення завдяки програмі КБС Бухгалтерія комунального підприємства, та професійним консультаціям від фахівців компанії Системи для бізнесу .

Супровід програм KBS

Потребуєте надійного супроводу для роботи з програмами KBS? Компанія “Системи для бізнесу” допоможе вам забезпечити безперебійну роботу бухгалтерії та професійну підтримку в будь-який момент.

Автоматизація обліку з програмою KBS

Хочете спростити бухгалтерські процеси? Програмні продукти KBS для бюджетних установ автоматизують рутинні завдання, зменшують ризик помилок і роблять вашу роботу простішою.

Коментарів поки що немає...