Облік ПДВ в КНП: автоматизація в медичному закладі

Ефективний облік ПДВ є критично важливим аспектом фінансової діяльності комунальних некомерційних підприємств (КНП), особливо тих, що працюють у медичній сфері.

У цій статті ми розглянемо все про ПДВ у медичному КНП, але спочатку, давайте взагалі визначимо для себе що таке ПДВ та інші взаємопов’язані терміни

Податок на додану вартість (ПДВ) – це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується покупцем, але його облік та перерахування до державного бюджету здійснює продавець (податковий агент).

Податкове зобов’язання – загальна сума податку на додану вартість, одержана платником ПДВ в звітному періоді (в складі вартості проданих покупцеві товарів, робіт, послуг)

Податковий кредит – сума ПДВ, на яку платник цього податку має право зменшити податкове зобов’язання звітного періоду, визначена за правилами, встановленими Податковим кодексом України

Бюджетне відшкодування – відшкодування від’ємного значення ПДВ платнику цього податку (за умови підтвердження правомірності бюджетного відшкодування)

Об’єкт оподаткування – є операції платників податку з постачання послуг, місце постачання яких знаходиться на митній території України ст. 185.1 ПКУ

Операції звільнені від оподаткування – ст. 197.1.5 ПКУ «постачання послуг з охорони здоров’я закладами охорони здоров’я, що мають ліцензію на постачання таких послуг, а також постачання послуг реабілітаційними установами для інвалідів та дітей-інвалідів, що мають ліцензію на постачання таких послуг відповідно до законодавства» (Перелік операцій що надають заклади охорони здоров’я, та оподатковуються, як будь-які операції, що підлягають оподаткуванню, також передбачені ст. 197.1.5 ПКУ).

Операції звільнені від ПДВ (ст. 197.1.5) не варто ототожнювати з Операціями, що не є об’єктом оподаткування (ст. 196)

Чи оподатковувати кошти отримані за договором із НСЗУ за програмою медичних гарантій?

Отже, для початку:

- стаття 3 Закону України 2168 «Про державні фінансові гарантії медичного обслуговування населення» говорить: Відповідно до цього Закону держава гарантує повну оплату згідно з тарифом за рахунок коштів Державного бюджету України надання громадянам необхідних їм медичних послуг та лікарських засобів, що передбачені програмою медичних гарантій;

- керуючись ст. 185.1 та ст. 197.1.5 ПКУ – отримані від НСЗУ кошти, за програмою Медичних гарантій – є об’єктом оподаткування як компенсація вартості послуг за ПМГ, що одночасно звільнені від ПДВ

Виходячи з наведеного:

- Послуги за ПМГ, що компенсує НСЗУ – звільнені від ПДВ.

- Медичні послуги, що є в переліку винятків ст. 197.1.5 а-о – оподатковуються ПДВ за ставкою 20%.

Визначення можливості користуватися податковим кредитом

Звернемося до законодавства. Ст. 198.1 ПКУ – До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій з:

- придбання або виготовлення товарів та послуг;

- придбання (будівництво, спорудження, створення) необоротних активів;

- отримання послуг, наданих нерезидентом на митній території України, та в разі отримання послуг, місцем постачання яких є митна територія України;

- ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу;

- ввезення товарів та/або необоротних активів на митну територію України.

Ст. 198.1 ПКУ – чітко визначає, що суми ПДВ включаються до податкового кредиту за методом першої події

Лише Податкові накладні, отримані з ЄРПН є підставою для віднесення ПДВ до податкового кредиту.

Як бачимо, законодавство та зміни до нього просто перенасичені, що робить і так не просту роботу бухгалтерів квестом на виживання у світі бухгалтерського та податкового обліку.

В наших статтях, ми поступово розгадуємо ці всі ребуси, та показуємо, як можна швидко, якісно і з підказками здійснювати ведення фінансового та бухгалтерського обліку, а також нарахування заробітної плати.

Як автоматизувати облік ПДВ в КНП?

Сьогодні розглянемо більш детально облік ПДВ в КНП та його автоматизацію за допомогою програми КБС Бухгалтерія комунального підприємства.

Варто зазначити, що програма КБС Бухгалтерія комунального підприємства повною мірою дає можливість відображати операцій з ПДВ у медичному КНП, формувати та здійснювати імпорт/експорт Податкових документів, формувати інші звітні податкові форми, то за допомогою програми.

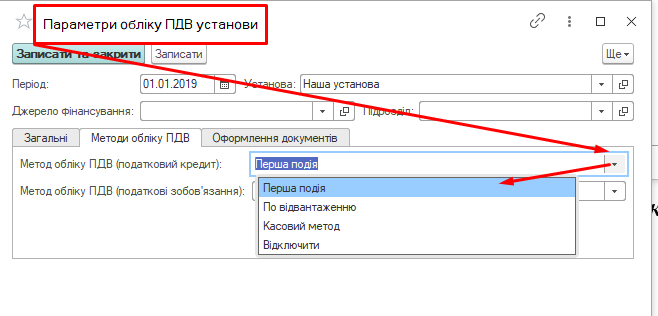

Вибір методу обліку ПДВ в КНП

Методи обліку ПДВ, в програмі КБС Бухгалтерія комунального підприємства:

- Перша подія – ст. 181.1 ПКУ.

- Касовий метод – ст 266.14.1 ПКУ.

- По відвантаженню – ст 187.7 ПКУ.

Які рахунки застосовуємо для бухгалтерського обліку операцій з ПДВ?

Програма КБС Бухгалтерія комунального підприємства побудована з урахуванням вимог «Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій», затвердженої Наказом Міністерства фінансів України 30.11.1999 №291

Так, в програмі КБС Бухгалтерія комунального підприємства, передбачено використання наступних рахунків та субрахунків для обліку ПДВ у медичному КНП.

|

Код |

Найменування |

Акт. |

|

6412 |

Розрахунки з ПДВ |

АП |

|

6431 |

Податкові зобов’язання |

А |

|

6432 |

Податкові зобов’язання (непідтверджені) |

П |

|

6433 |

Коригування податкових зобов’язань |

АП |

|

6435 |

Умовний продаж |

АП |

|

6441 |

Податковий кредит |

П |

|

6442 |

Податковий кредит (непідтверджений) |

А |

|

6443 |

Коригування податкового кредиту |

АП |

Податковий кредит

Його відображення в обліку за допомогою програми КБС Бухгалтерія комунального підприємства.

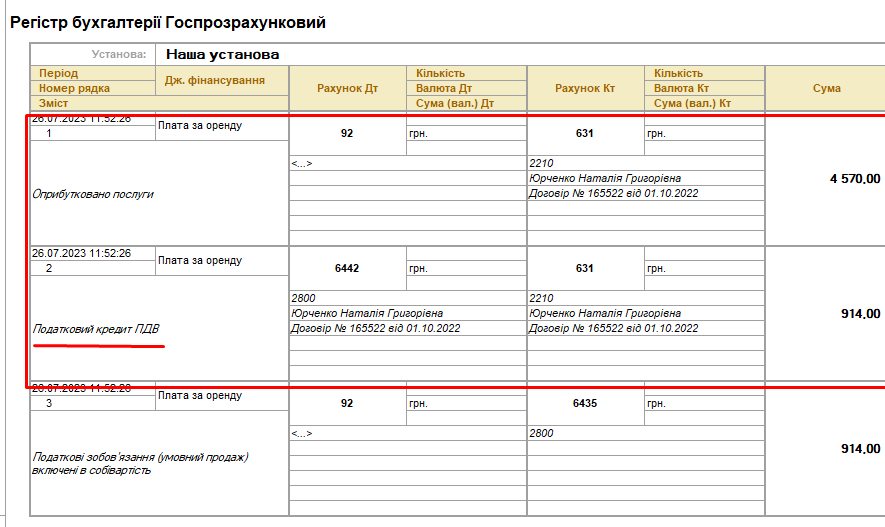

Приклад: отримання послуг з ПДВ, на умовах післяплати

Підприємство – КНП платник ПДВ.

Метод обліку ПДВ – Перша подія.

Кореспонденція субрахунків бухгалтерського обліку, виглядає так:

|

№зп |

Зміст операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Отримано послуги від постачальника |

91,92,23,94 |

631 |

|

2. |

Відображено Податковий кредит непідтверджений |

6442 |

631 |

|

3. |

Отримано Вхідний податковий документ (податковий кредит підтверджено) |

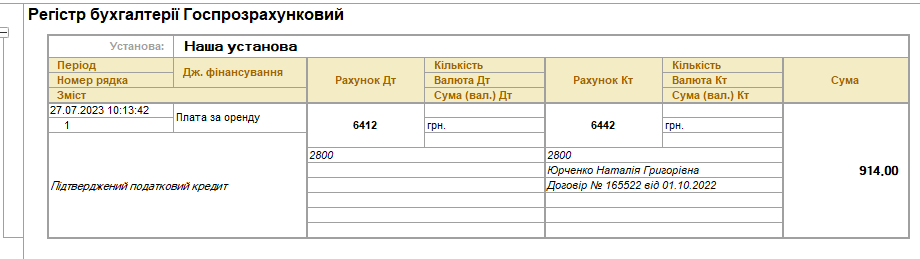

6412 |

6442 |

Автоматизація обліку ПДВ в НКП виглядатиме таким чином:

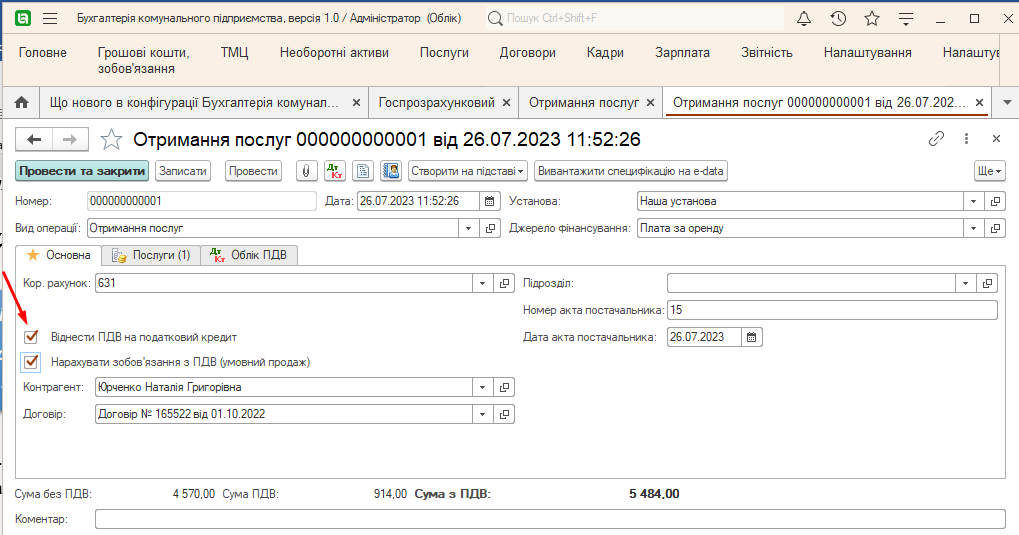

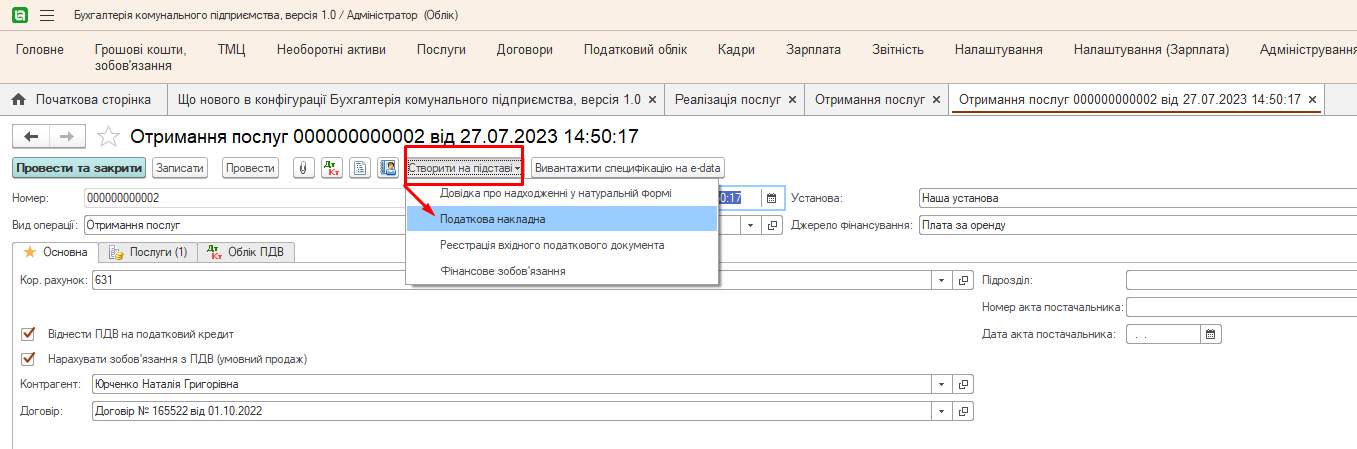

- Створимо документ Отримання послуг, та встановимо прапорець Віднести ПДВ на податковий кредит.

- Після проведення такого документа, отримаємо наступну кореспонденцію.

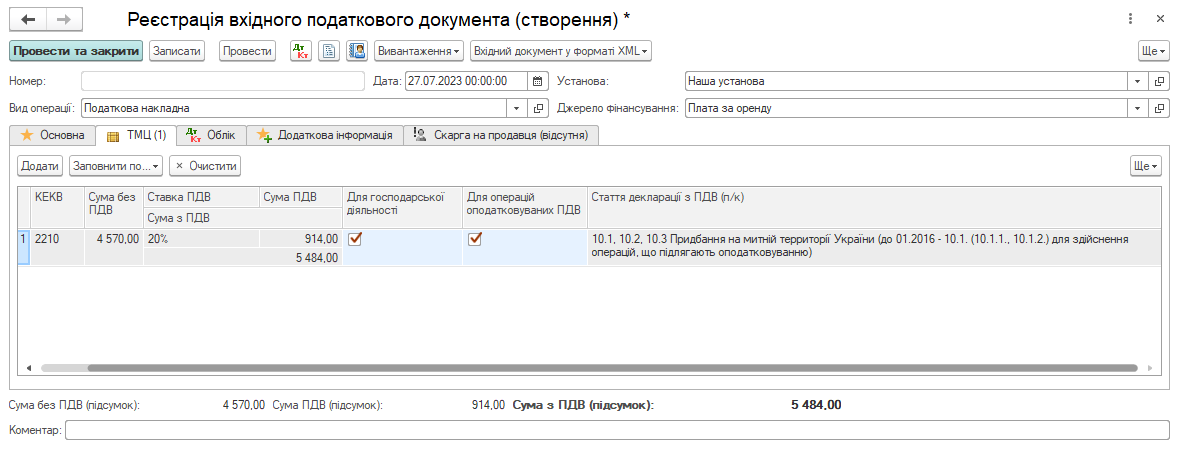

Для «закриття» рахунку 6442, достатньо після отримання Вхідного податкового документа натиснути Створити на підставі → Реєстрація вхідного податкового документа.

В результаті такої дії, отримаємо готовий Вхідний податковий документ з усіма заповненими даними, що були вказані в документі Отримання послуг, далі необхідно лише додати реквізити з ЄРПН.

Одразу після проведення такого документа, отримаємо наступну кореспонденцію рахунків.

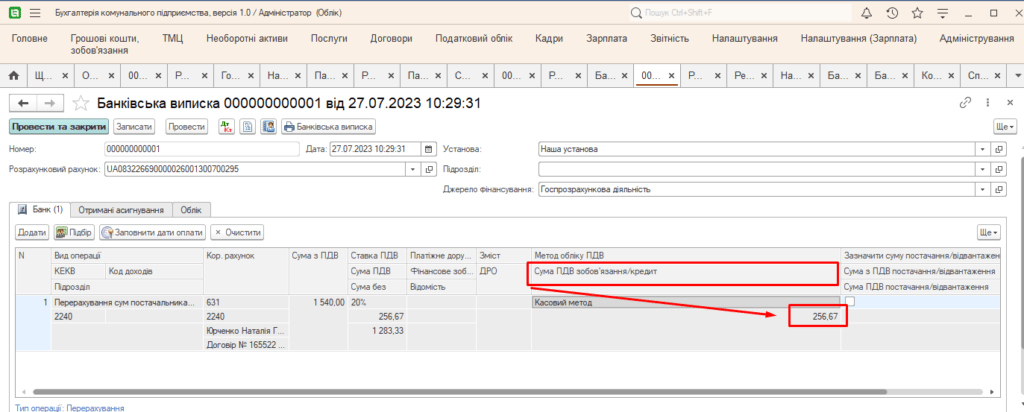

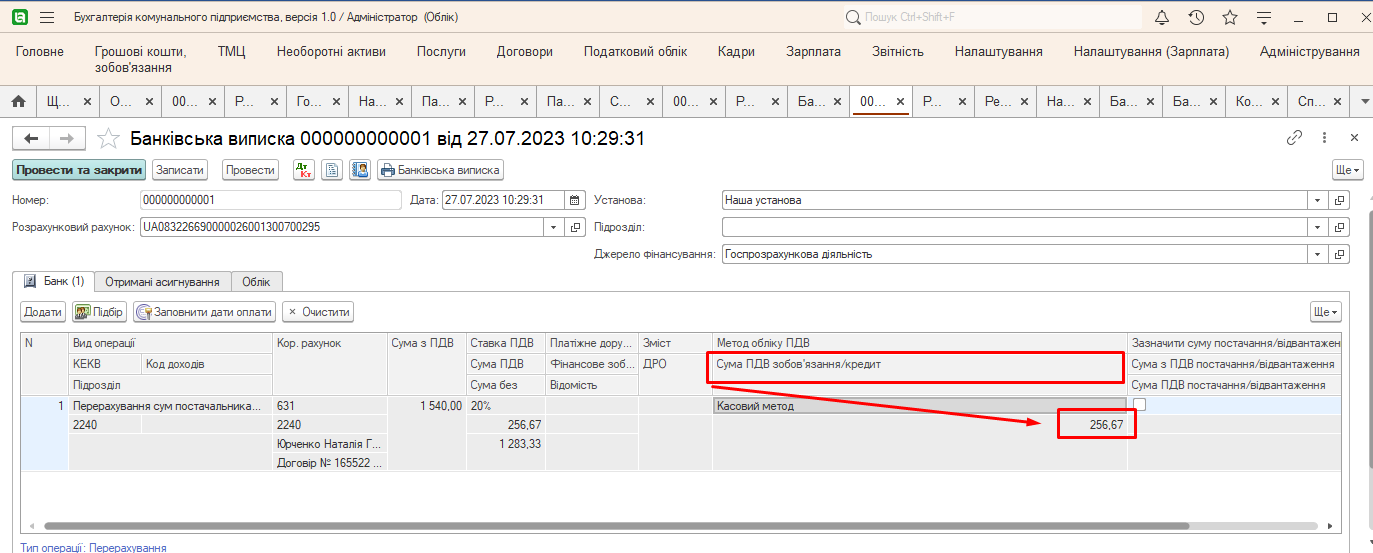

Приклад: отримання послуг з ПДВ, на умовах передплати

Підприємство – КНП платник ПДВ.

Метод обліку ПДВ – Касовий метод.

Кореспонденція субрахунків бухгалтерського обліку, виглядає так:

|

№зп |

Зміст операції |

Кореспонденція рахунків |

|

|

|

Дебет |

Кредит |

|||

|

1. |

Перераховано кошти постачальнику |

631 |

31 |

|

|

2. |

Одночасно відображено ПДВ, що відноситься до Податкового кредиту непідтвердженого |

6442 |

6441 |

|

|

3. |

Отримано послуги від постачальник |

91,92,23,94 |

631 |

|

|

4. |

Відображено Податковий кредит по передплаті |

6441 |

631 |

|

|

5. |

Отримано Вхідний податковий документ (податковий кредит підтверджено) |

6412 |

6442 |

|

Облік ПДВ в КНП виглядатиме таким чином:

- Банківська виписка, вид операції Перерахування сум постачальникам.

- Краще створити окремий вид операції Перерахування сум постачальникам (податковий кредит).

- Банківська виписка виглядатиме так.

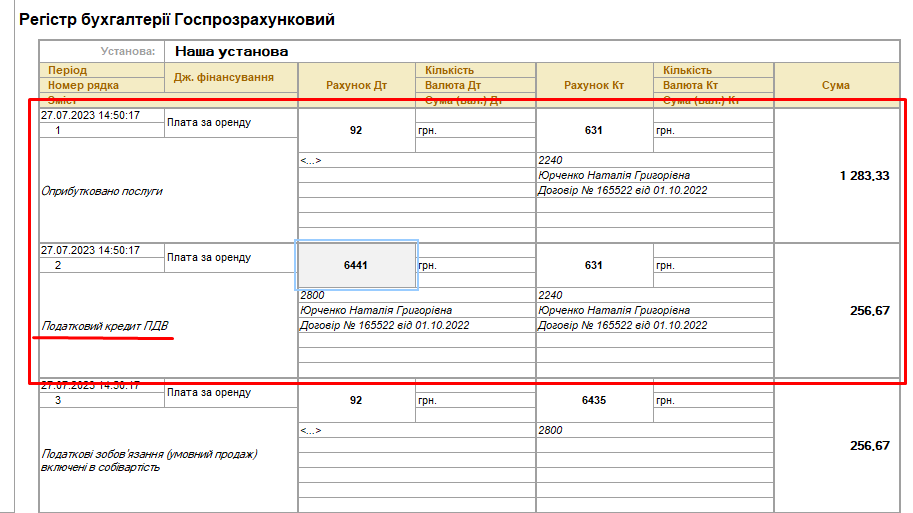

- Після проведення банківської виписки, отримаємо наступну кореспонденцію рахунків.

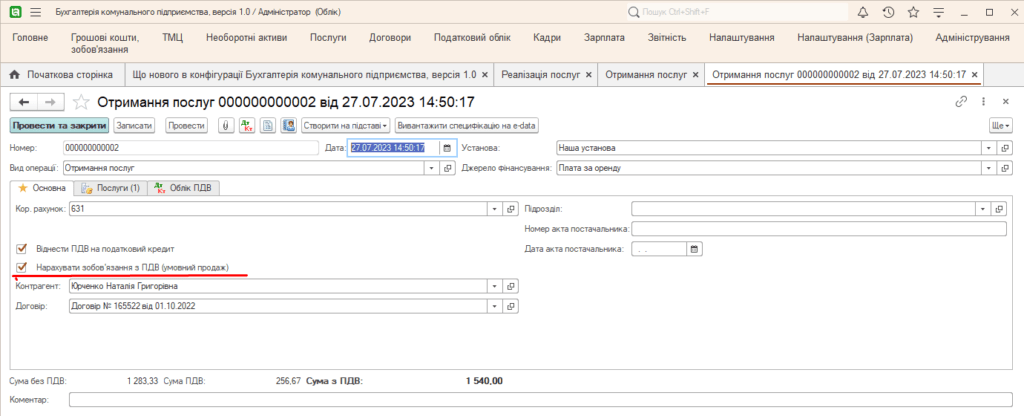

- Далі створимо документ Отримання послуг, та встановимо прапорець Віднести ПДВ на податковий кредит

- Після заповнення даних і проведення документа, отримаємо наступну кореспонденцію рахунків.

Вхідний податковий документ реєструємо так, як показано в Прикладі 1, кореспонденція рахунків лишається незмінною.

Податкові накладні – умовний продаж

Створення компенсуючих податкових накладних – відбувається аналогічно до роботи з податковим кредитом:

- встановити прапорець Нарахування зобов’язання з ПДВ (умовний продаж);

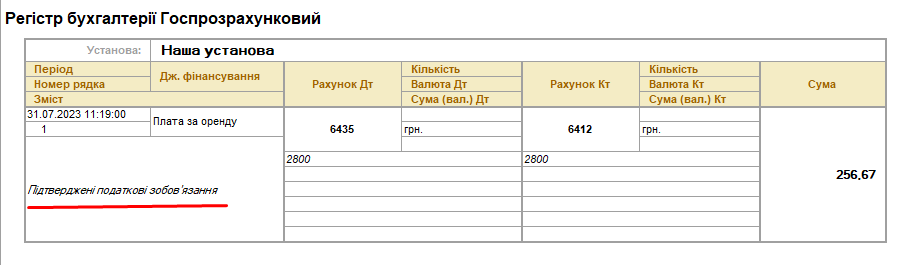

- тоді після проведення такого документа, одразу сформується проводка:

- натиснути кнопку Створити на підставі.

Одразу отримаємо податкову накладну – умовний продаж (компенсуюча податкова накладна), після проведення якої отримаємо готову бухгалтерську проводку.

Податкова накладна готова до вивантаження.

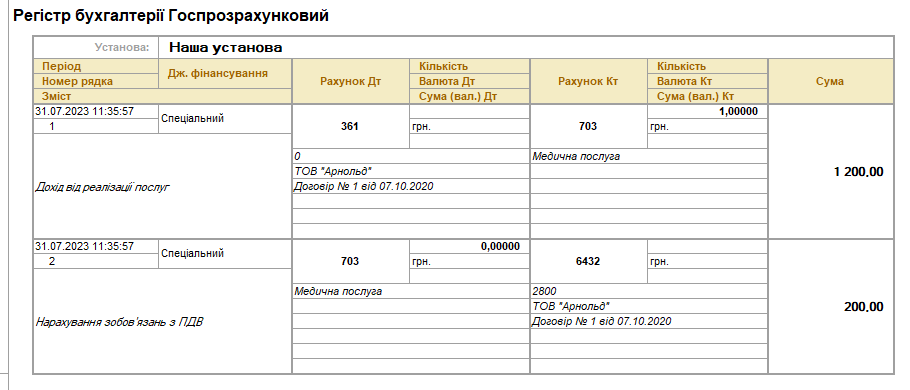

Робота з ПДВ при реалізації послуг

Основні бухгалтерські проведення:

|

№зп |

Зміст операції |

Кореспонденція рахунків |

|

|

|

Дебет |

Кредит |

|||

|

1. |

Реалізовано послугу отримувачу |

361 |

703 |

|

|

2. |

Нараховано зобов’язання з ПДВ |

703 |

6432

|

|

|

3. |

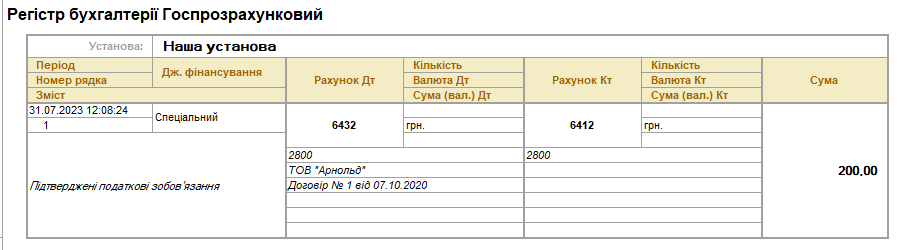

Зареєстровано Податкову накладку |

6432 |

6412 |

|

Розглянемо більш детально, як ці операції автоматизувати за допомогою програми КБС Бухгалтерія комунального підприємства:

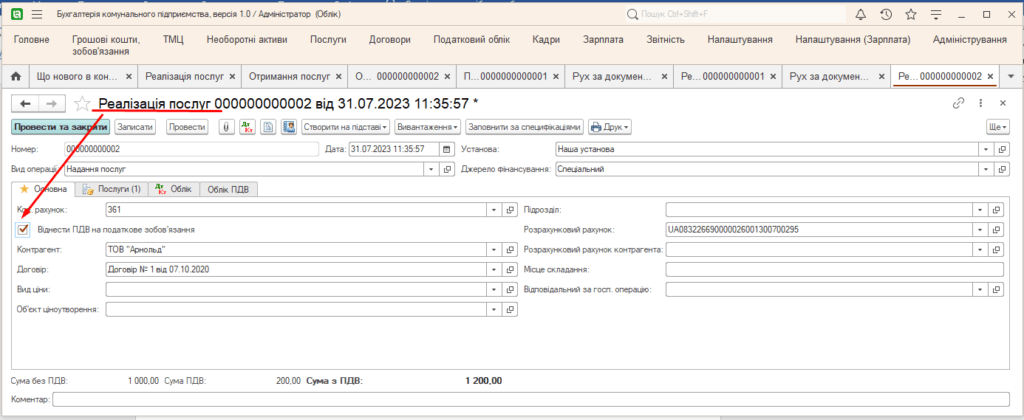

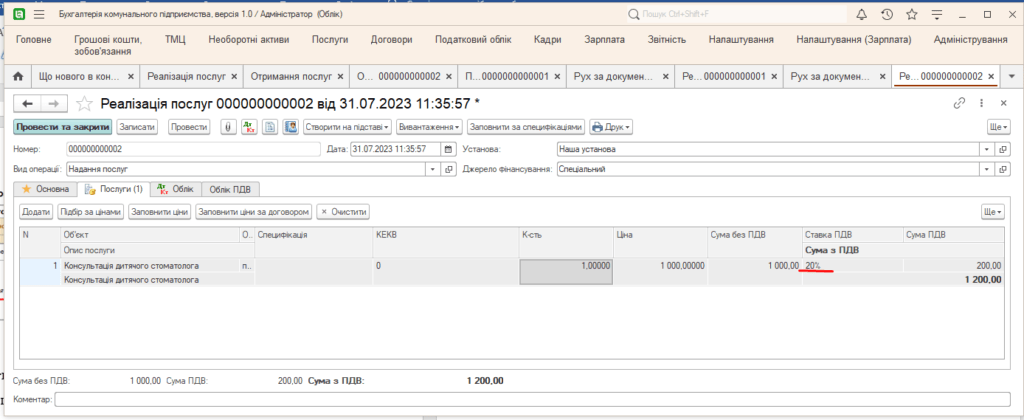

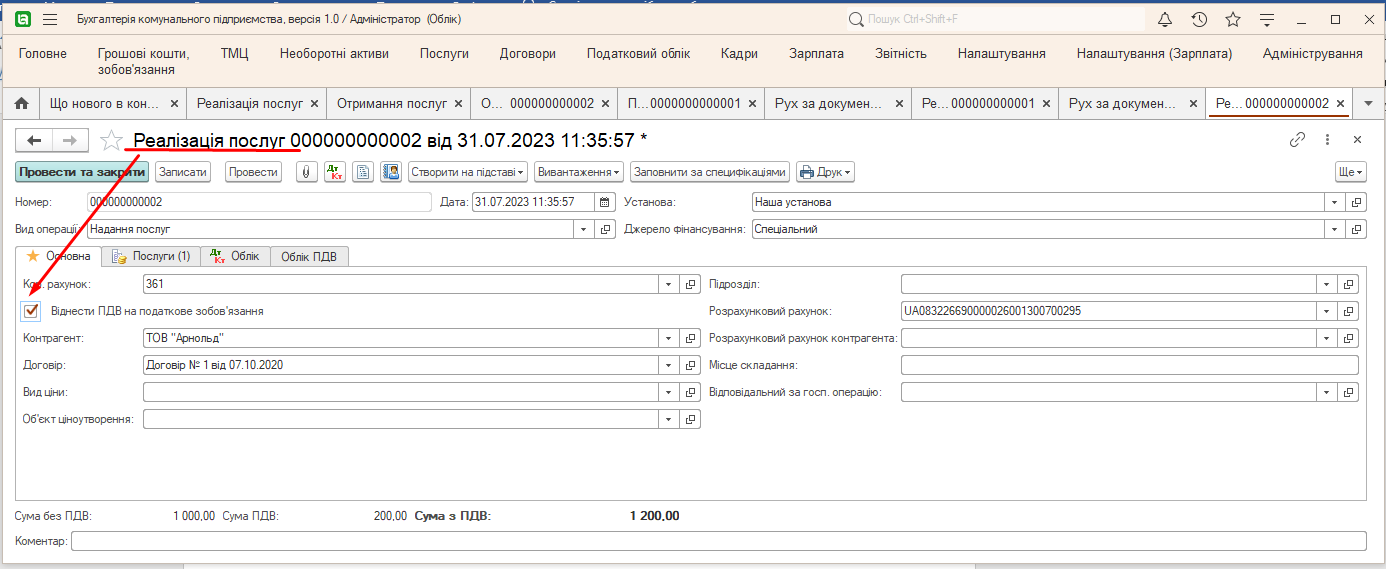

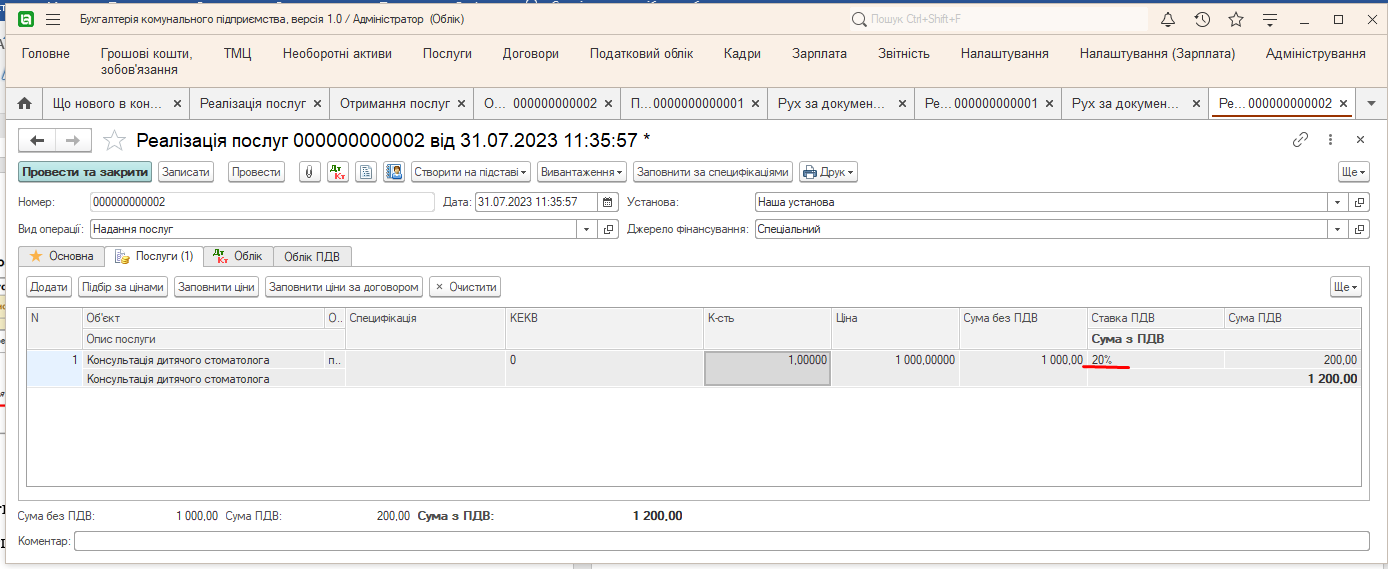

- Створимо документ Реалізація послуг встановивши прапорець “Віднести ПДВ на податкове зобов’язання”.

- Одразу отримаємо бухгалтерські проведення:

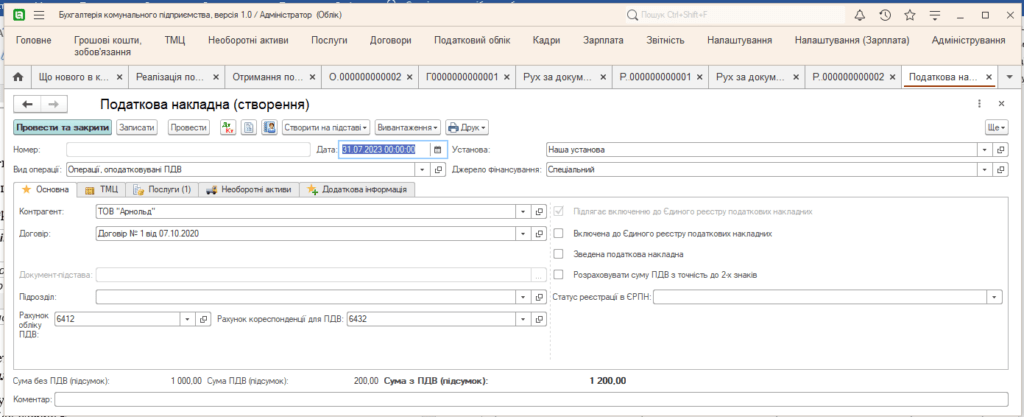

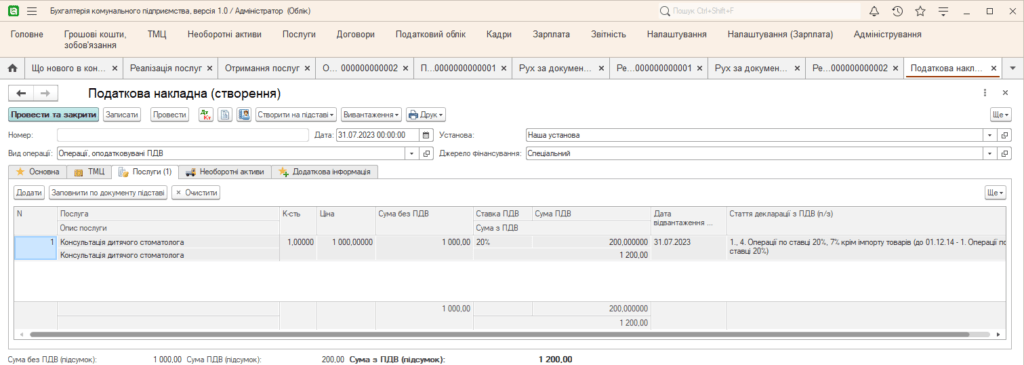

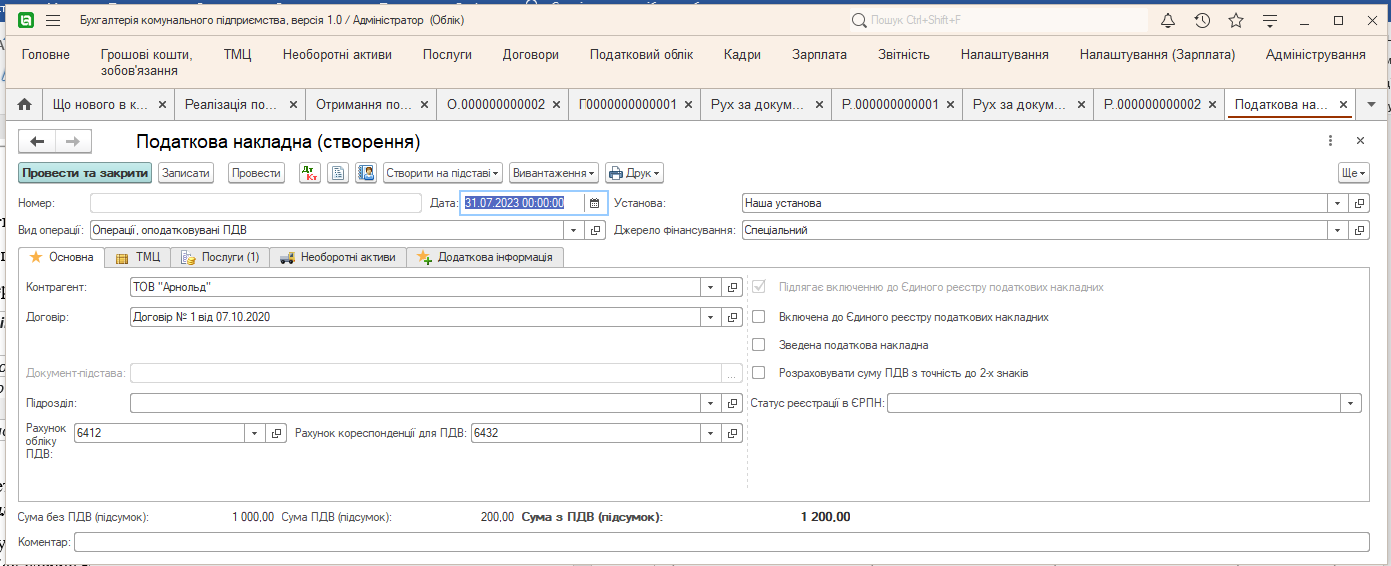

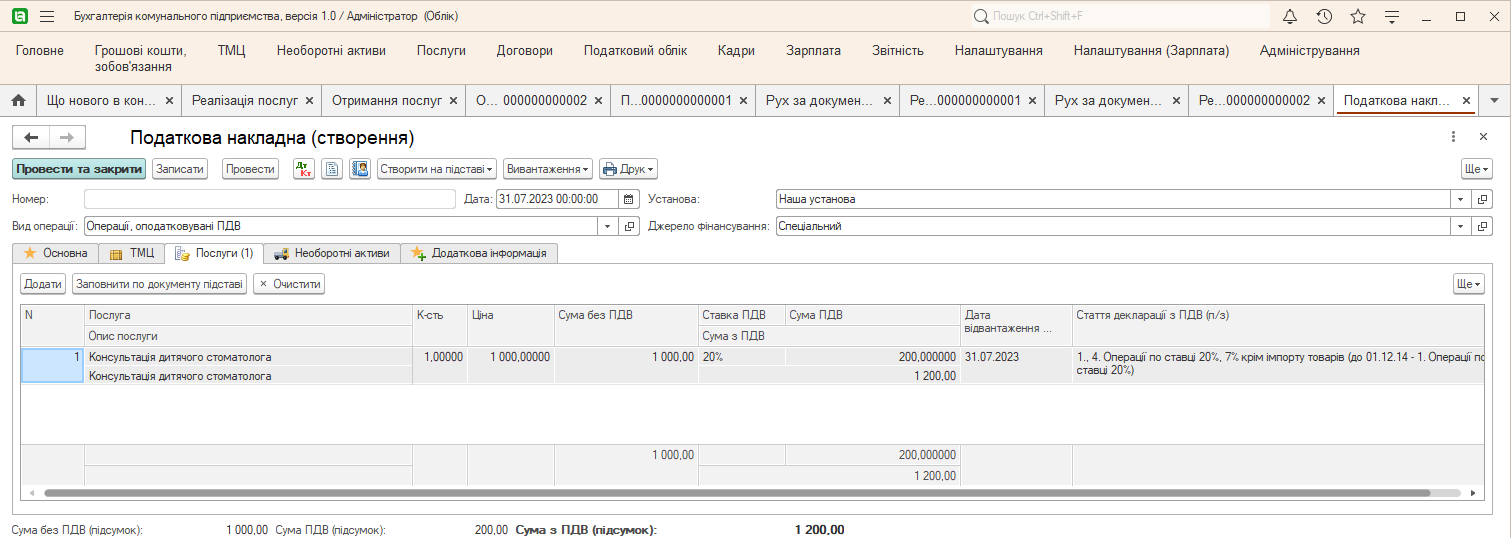

- Натиснувши Створити на підставі → Податкову накладну, одразу отримаємо готовий документ Податкова накладна.

І, як завжди, після проведення документа, бухгалтерські проводки сформуються автоматично.

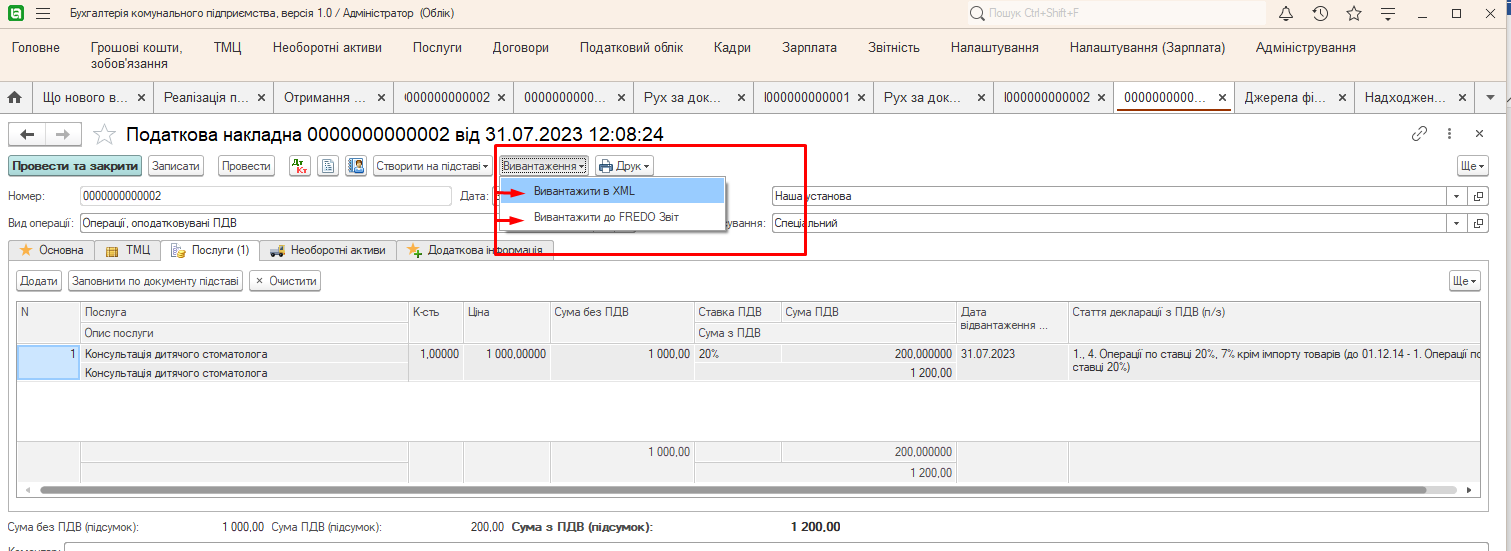

Для вивантаження таких накладних до Податкової , варто скористатися кнопкою Вивантаження , та обрати один з двох запропонованих методів експорту Податкових накладних:

- вивантажити в XML – відбувається вивантаження у форматі XML для подальшого завантаження в інші ПП для відправки, наприклад M.E.DOC;

- вивантажити до FREDO Звіт.

Сотні статей, суперечливе законодавство, нескінченні зміни та лише програма КБС Бухгалтерія комунального підприємства та супровід від Систем для бізнесу, лишається незмінним флагманом в автоматизації обліку Комунальних підприємств.

Коментарів поки що немає...