Облік та списання знищеного майна в КНП під час воєнних дій

Як провести списання 🏥 майна КНП у разі його знищення війною ⚠️ та правильно відобразити облік ОЗ у KBS Бухгалтерія 📘 для законного й прозорого звітування.

На жаль, військові дії країни-агресора часто призводять до знищення та пошкодження цивільних об’єктів, які не мають жодного стосунку до військових служб. Особливо вразливими є заклади охорони здоров’я, які регулярно стають мішенями, що спричиняє повне або часткове знищення їхнього майна.

Комунальні некомерційні підприємства, зокрема медичні заклади, використовують майно, передане їм у оперативне управління від територіальних громад. Це накладає суттєві обмеження на процедуру списання основних засобів, пошкоджених або знищених внаслідок збройної агресії, і вимагає суворого дотримання процедур, встановлених власником (Органом місцевого самоврядування).

У цій статті ми детально розглянемо, якими мають бути послідовні дії підприємства та як правильно відобразити в бухгалтерському обліку повне знищення або часткове пошкодження майна КНП, спричинене військовими діями.

Списання майна КНП: нормативно правова база

Процедура списання майна КНП базується на таких нормативно-правових актах:

- Господарський кодекс України (ст. 137): Регулює правовий режим майна, переданого в оперативне управління.

- Закон України «Про місцеве самоврядування в Україні» (ст. 26, 43): Визначає виключні повноваження ОМС (органів місцевого самоврядування) щодо ухвалення рішень про відчуження комунального майна.

- Порядок списання об’єктів державної власності (Постанова КМУ № 1314 від 08.11.2007): Хоча це документ для державної власності, він слугує основою для розробки місцевими радами власних Порядків списання об’єктів комунальної власності. КНП має керуватися саме місцевим Порядком.

- Податковий кодекс України (п. 32-1 підрозд. 2 розд. ХХ): Регулює питання не оподаткування ПДВ знищеного майна внаслідок форс-мажорних обставин воєнного стану.

- Національні положення (стандарти) бухгалтерського обліку (НП(С)БО): Регулюють порядок відображення в обліку списання ОЗ (НП(С)БО 7, 16).

Підготовка до списання та отримання дозволу ОМС

Перш ніж здійснювати списання знищеного/пошкодженого майна, необхідно здійснити ретельну фіксацію та документування факту втрати або пошкодження майна.

Попередня підготовка – Оцінка збитків та Інвентаризація

Процес розпочинається з видання Наказу керівника КНП про створення постійно діючої або разової комісії. До складу комісії обов’язково включаються головний бухгалтер або його заступник, керівники відповідних структурних підрозділів, а також працівники технічних служб.

Комісія проводить огляд об’єкта, оцінює характер і ступінь пошкоджень, визначає можливість подальшої експлуатації, ремонту чи необхідність ліквідації.

Результати огляду фіксуються в Акті огляду та оцінки збитків, де зазначається:

- Первісна та залишкова вартість об’єкта.

- Причини та обставини пошкодження (знищення).

- Висновок комісії щодо подальшої долі майна.

На сьогодні в Україні не затверджено єдиної універсальної форми Акту огляду та оцінки збитків, завданих військовою агресією. Тому КНП можуть використовувати самостійно розроблену форму, що містить усі обов’язкові реквізити первинного документа.

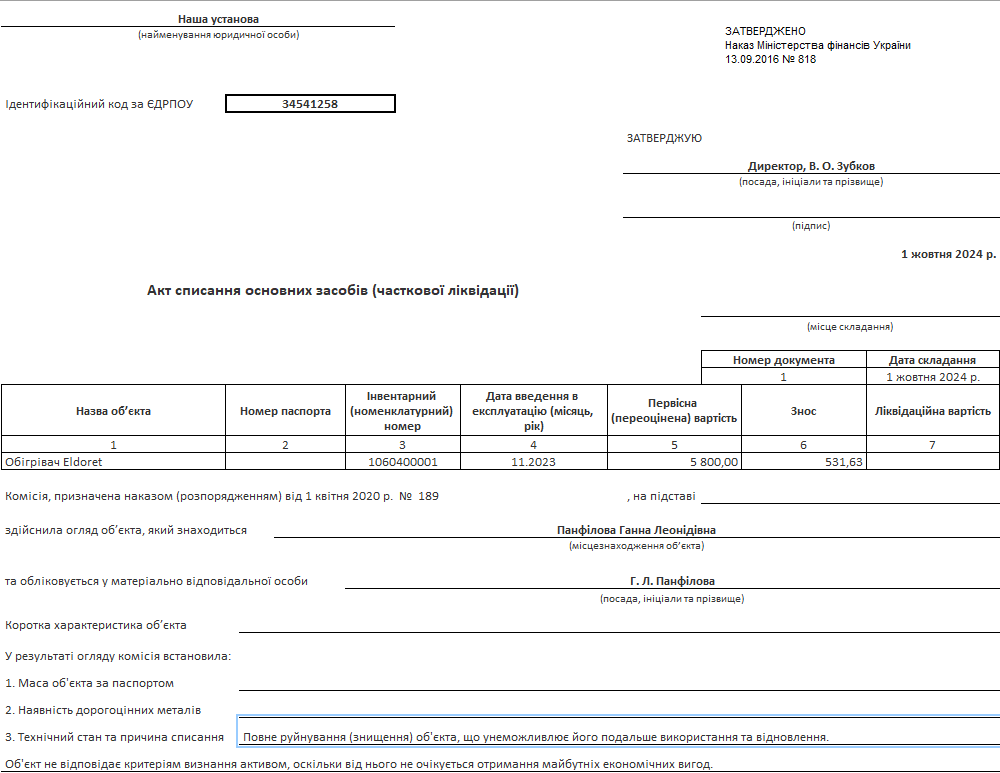

Пропонуємо зразок Акту, адаптований для КНП, за прикладом, розробленим компанією “Системи для бізнесу” (СДБ), який слугуватиме основою для документування факту знищення майна.

Додаток 1 Акт огляду та оцінки збитків майна КНП ЗОЗ

На основі наказу керівника проводиться інвентаризація знищеного/пошкодженого майна. Результати фіксуються у Протоколі інвентаризації, де підтверджується факт нестачі або пошкодження активу. Інвентаризація є обов’язковою передумовою для списання активів з балансу.

Для документального обґрунтування того, що знищення майна відбулося саме внаслідок збройної агресії та є форс-мажором, необхідні:

- Довідка ДСНС: Акт або довідка Державної служби України з надзвичайних ситуацій, що підтверджує факт обстрілу, пожежі чи іншої надзвичайної ситуації.

- Довідка Поліції/Військової адміністрації (ВА): Документи, що фіксують факт воєнних дій або розкрадання майна.

- Сертифікат ТПП: За необхідності, отримання Сертифікату Торгово-промислової палати, що засвідчує обставини непереборної сили (форс-мажор).

Взаємодія з ОМС та отримання дозволу

Рішення про повне списання майна, що перебуває в оперативному управлінні Комунального некомерційного підприємства , ухвалюється винятково на пленарних засіданнях Органів місцевого самоврядування (ОМС) (або уповноваженими ними органами). Це є обов’язковою процедурою, оскільки майно є комунальною власністю.

Причини, за якими ОМС може дозволити списання (на основі Порядку № 1314):

- Майно морально чи фізично зношене і визнано непридатним для подальшого використання.

- Майно не підлягає відновленню після пошкодження, спричиненого, зокрема, військовими діями, або його відновлення є економічно недоцільним.

- Факт нестачі майна встановлено та задокументовано під час інвентаризації (наприклад, унаслідок крадіжки чи повного знищення).

Обов’язкова вимога: КНП зобов’язане отримати згоду (дозвіл) від суб’єкта управління (ОМС) для проведення повного списання активу, незалежно від причини його втрати.

КНП подає звернення до ОМС, до якого обов’язково долучає:

- Техніко-економічне обґрунтування необхідності списання.

- Відомості про майно (інвентарна картка, відомість ОЗ).

- Акт інвентаризації майна, що списується.

- Акт технічного стану майна.

❗️ Важливо: КНП може списати ОЗ із балансу лише після отримання Акту про згоду від ОМС або Наказу керівника (якщо місцевий Порядок дозволяє списання без дозволу ОМС за вартісним критерієм).

Списання повністю знищених Основних Засобів

Списання відбувається після отримання всіх необхідних дозволів від ОМС та завершення процедур оцінки збитків. Об’єкт може бути списаний лише тоді, коли він повністю втрачений або пошкоджений настільки, що не відповідає критеріям активу, тобто не очікується отримання від нього майбутніх економічних вигод.

Документальне оформлення повного списання

Фінальне виключення об’єкта з балансу оформлюється двома ключовими документами:

- Наказом керівника про списання. Такий Наказ видається на підставі дозволу (рішення) ОМС та Акту огляду та оцінки збитків. В ньому зазначається перелік ОЗ, що підлягають списанню, та остаточна дата їх виключення з обліку.

- Актом списання ОЗ. Такий Акт складається комісією, призначеною Наказом, після отримання дозволу ОМС.

Форма Акту може бути використана власна – затверджена наказом про облікову політику, або форма Затверджена Наказом Міністерства фінансів України від 13.09.2016 № 818.

Також можна скористатися формами що відповідають актуальному діючому законодавству , та постійно оновлюються в програмі KBS бухгалтерія комунального підприємства

У ньому обов’язково відображається первісна вартість, сума накопиченого зносу, залишкова вартість об’єкта та, що особливо важливо в умовах війни, посилання на підтверджуючі документи про знищення (довідки ДСНС/поліції).

Бухгалтерські проведення – виключення об’єкту основних засобів з балансу

Списання повністю знищеного Основного засобу є для КНП позареалізаційною операцією. Втрати, пов’язані з виключенням ОЗ з балансу, визнаються іншими витратами. Для відображення цих витрат в обліку можуть бути використані рахунки 976 «Списання необоротних активів» або 977 «Інші витрати звичайної діяльності».

Рахунок 976 «Списання необоротних активів»

Цей рахунок призначений для обліку залишкової вартості об’єктів необоротних активів, які списуються внаслідок ліквідації, продажу або безоплатної передачі.

У більшості випадків, залишкова вартість ОЗ, що були повністю знищені військовою агресією, списується саме на Дт 976. Це найбільш коректний рахунок, оскільки операція є ліквідацією активу.

|

Зміст господарської операції |

Дебет (Д-т) |

Кредит (К-т) |

Сума |

Пояснення |

|

Списання накопиченої амортизації (зносу) |

131 |

10 |

Сума зносу |

Обнуляємо накопичену амортизацію. |

|

Списання залишкової вартості об’єкта |

976 |

10 |

Залишкова вартість |

Втрати від списання через знищення. |

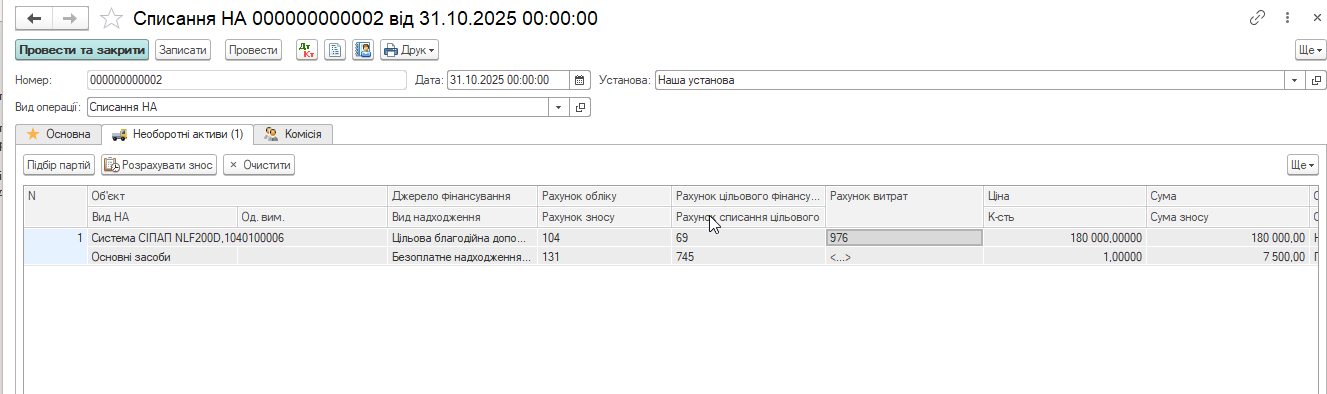

В програмі KBS бухгалтерія комунального підприємства, для здійснення списання об’єкту Основного засобу, знищеного в результаті ворожої агресії, достатньо скористатися документом Списання НА.

В разі наявності залишкової вартості , та в залежності від Джерела фінансування програма автоматично згенерує проводки в тому числі , за потреби проводки з визнання Доходу

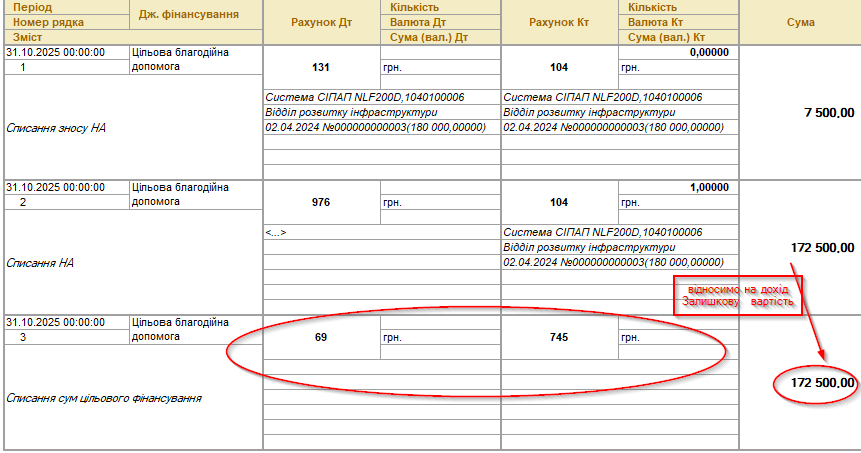

Визнання доходу від цільового фінансування

Якщо знищене майно було придбано за рахунок цільового фінансування або безоплатно отримано, то списання його залишкової вартості вимагає одночасного визнання доходу в сумі, пропорційній недонарахованій амортизації.

|

Зміст господарської операції |

Дебет (Д-т) |

Кредит (К-т) |

Пояснення |

|

Визнання доходу від цільового фінансування |

69 «Доходи майбутніх періодів» або 424 «Безоплатно одержані необоротні активи» |

745 «Дохід від безоплатно одержаних активів» |

Сума визнаного доходу дорівнює залишковій вартості, списаній на Дт 976. |

Рахунок 977 «Інші витрати звичайної діяльності»

Цей рахунок використовується для відображення витрат, які не пов’язані безпосередньо з виробництвом або адміністративною діяльністю, але виникають у ході звичайної діяльності підприємства.

Рахунок 977 доцільно використовувати для відображення додаткових витрат, які виникли внаслідок надзвичайної події (військової агресії), але не є залишковою вартістю самого об’єкта, наприклад:

- послуги сторонніх підрядників, зарплата працівників, задіяних у розборі завалів, які не оприбутковуються до первісної вартості нового активу;

- компенсуючі податкові зобов’язання з ПДВ (якщо вони були б нараховані — хоча в умовах воєнного стану за знищеним майном вони не нараховуються, цей рахунок використовувався б для відображення).

|

Зміст господарської операції |

Дебет (Д-т) |

Кредит (К-т) |

Пояснення |

|

Нараховано витрати на демонтаж (послуги підрядника) |

977 |

631 |

Відображення вартості робіт з ліквідації. |

|

Сплачено послуги підрядника |

631 |

311 |

Фактична оплата послуг. |

Облік оприбуткування придатних матеріалів

Якщо внаслідок демонтажу повністю знищеного Основного засобу отримані матеріали (брухт, цегла, металоконструкції), які придатні для подальшого використання в КНП або для реалізації, вони обов’язково повинні бути оприбутковані як запаси. Ця операція є критично важливою для підтвердження раціонального управління комунальним майном перед ОМС.

Отримані матеріали зараховуються на баланс за чистою вартістю реалізації або справедливою вартістю (НП(С)БО 9 “Запаси”):

Вартість оприбуткованих запасів визнається іншим операційним доходом підприємства:

|

Зміст господарської операції |

Дебет (Д-т) |

Кредит (К-т) |

Пояснення |

|

Оприбутковано придатні матеріали (брухт, тощо) |

20 (205, 207, 209) |

746 «Інші доходи» |

Оцінка здійснюється за чистою вартістю реалізації або справедливою вартістю (ціною можливого використання). |

Згідно з п. 32-1 підрозд. 2 розд. ХХ Податкового кодексу, операції з ліквідації основних засобів, які були знищені (втрачені) внаслідок обставин непереборної сили (воєнних дій), не вважаються постачанням і не вимагають нарахування компенсуючих податкових зобов’язань (Дт 949 – Кт 641). Для цього необхідні підтверджуючі документи (довідки ДСНС, поліції).

Звітність до ОМС про списане майно

КНП несе відповідальність за оперативне управління, тому фінальне списання майна має бути підтверджене звітом перед власником (ОМС), шляхом подання Звіту про списання майна до органу місцевого самоврядування протягом місяця після завершення всіх робіт з ліквідації (демонтаж) та оприбуткування отриманих запасів.

Звіту про списання майна має містити інформацію про те, що:

- Списання проведено на підставі отриманого дозволу ОМС.

- Виконано всі заходи щодо ліквідації, включаючи демонтаж.

- Отримані в результаті демонтажу матеріальні цінності оприбутковані та поставлені на баланс як запаси (Дт 20), що є обов’язковим для збереження комунального майна.

Списання знищеного майна КНП — це багатоетапний процес, який вимагає не лише коректного бухгалтерського обліку, а й неухильного дотримання процедур погодження з ОМС. Належне документальне обґрунтування операцій є запорукою збереження неприбуткового статусу КНП.

Чи може втрати КНП ЗОЗ статус неприбутковості через списання майна, знищеного внаслідок військової агресії?

Ні, КНП не втратить неприбутковий статус через списання майна, знищеного внаслідок військової агресії, за умови дотримання двох ключових правил обліку та документації:

- Цільове використання доходів. Згідно з п. 133.4 ПКУ, неприбуткові організації не мають права розподіляти отримані доходи (прибутки) або їх частини серед засновників, членів, працівників, крім оплати праці та відрахувань.

Залишкова вартість знищеного майна та витрати на демонтаж є витратами, спричиненими форс-мажорними обставинами (військовою агресією) або пов’язані з необхідністю забезпечення діяльності КНП (статутною діяльністю).

Доходи від оприбуткування матеріалів (брухту) або визнання цільового фінансування є доходами, отриманими в рамках статутної діяльності (щодо управління майном). - Документальне підтвердження. Головною умовою для податкових органів є належне документальне підтвердження того, що майно знищене саме внаслідок форс-мажору.

Всі витрати та втрати повинні бути підтверджені Актами списання, Протоколами інвентаризації та документами компетентних органів (ДСНС, поліції, військової адміністрації), що фіксують факт обстрілу/руйнування.

У період військової агресії, коли медичні заклади стикаються з непередбачуваними втратами майна та високим навантаженням на бухгалтерію, автоматизація обліку стає ключовим інструментом для забезпечення безперервності та правильності ведення обліку.

Програма для ведення бухгалтерського обліку KBS Бухгалтерія комунального підприємства розроблена бухгалтерами спеціально для потреб КНП. Програма містить передбачені розробником кореспонденції рахунків, які відповідають вимогам НП(С)БО та Плану рахунків, адаптованого для КНП. Це усуває ризик помилок при відображенні складних операцій, як-от списання майна та оприбуткування матеріалів від демонтажу, забезпечуючи впевненість у правильності обліку.

Розробник та спеціалісти компанії “Системи для бізнесу” здійснюють оперативне оновлення програми в разі змін законодавства чи галузевих наказів МОЗу. Використання KBS Бухгалтерія комунального підприємства надає закладам охорони здоров’я не лише інструмент, але й надійну підтримку для вирішення найскладніших бухгалтерських питань.

Супровід програм KBS

Потребуєте надійного супроводу для роботи з програмами KBS? Компанія “Системи для бізнесу” допоможе вам забезпечити безперебійну роботу бухгалтерії та професійну підтримку в будь-який момент.

Автоматизація обліку з програмою KBS

Хочете спростити бухгалтерські процеси? Програмні продукти KBS для бюджетних установ автоматизують рутинні завдання, зменшують ризик помилок і роблять вашу роботу простішою.

Коментарів поки що немає...