Переоцінка основних засобів у програмі KBS: покрокове керівництво для бухгалтерів

Покрокові інструкції для бухгалтерів 📊 щодо переоцінки основних засобів, зміни строків використання та річної звітності – практичні рекомендації експертів та автоматизація в програмі KBS.

Завершення року для бухгалтера – це період важливих підсумків і серйозних викликів.

У цей час робота бухгалтера стає особливо напруженою, адже необхідно підготувати річну звітність, перевірити відповідність облікових даних, узгодити всі фінансові показники та виконати низку завдань, від яких залежить подальша фінансова стабільність підприємства. Завершення року – це не лише підбиття підсумків, але й аналіз виконаної роботи, виявлення помилок і планування фінансових процесів на майбутнє.

Основними кроками перед складанням річної звітності є:

|

Проведення щорічної інвентаризації |

Необхідно провести до дати балансу, тобто до 1 січня наступного року |

|

Здійснення Аудиту первинної документації |

Перевіряємо правильність та коректність заповнення первинних документів, заповнення необхідних реквізитів документів, наявність підписів, печаток |

|

Проведення аналізу взаєморозрахунків з дебітора та кредиторами |

Формування актів звірок з дебіторами та кредиторами, як правило такий аналіз проводять під час щорічної інвентаризації |

|

Здійснення переоцінки об’єктів основних засобів та зміна строків корисного використання об’єктів Основних засобів |

Здійснюємо за потреби адже Переоцінка вартості Основних засобів є правом господарюючого об’єкту |

|

Внесення змін до облікової політики підприємства |

Здійснюємо лише за потреби, при чому можна як внести зміни до Наказу про облікову політику так і викласти такий Наказ у новій редакції |

|

Здійснення річного перерахунку Податку з доходів фізичних осіб (ПДФО) |

Такий перерахунок варто здійснити по кожному співробітнику, з врахуванням нарахованої заробітної плати, відсутностей співробітників, застосування Податкової соціальної пільги |

|

Здійснення річного перерахунку Податку на додану вартість (ПДВ) |

Такий перерахунок варто здійснювати господарюючим об’єктам, що здійснюють як оподатковувану так і неоподатковувану діяльність. Саме до таких підприємств відносяться заклади охорони здоров’я що є Комунальними некомерційними підприємствами |

Однак сьогодні ми зупинимося детальніше на питаннях переоцінки основних засобів і зміни строків їх корисного використання.

Переоцінка об’єктів основних засобів

Для початку давайте розберемося, наскільки переоцінка об’єктів основних засобів є обов`язковою. Для цього звернемося до п. 16 НП(с)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text

Переоцінка об’єктів основних засобів здійснюється в разі коли залишкова вартість об’єкту суттєво відрізняється від справедливої вартості на дату балансу

В той же час Мінфін у свої листі від 20.03.2003 року № 053-2940 https://zakon.rada.gov.ua/rada/show/v2940201-03#Text, дає чітке розуміння, що переоцінка є не обов’язковою, а має лише дозвільний характер.

Зверніть увагу! Якщо здійснюємо переоцінку об’єкту основних засобів, то переоцінці підлягають всі основні засоби, що належать до такої групи

Переоцінка об’єктів основних засобів може бути двох видів:

- дооцінка відбувається коли справедлива вартість об’єкту основних засобів перевищує залишкову;

- уцінка об’єктів основних засобів відбувається коли залишкова вартість об’єктів основних засобів більша ніж справедлива вартість.

«Справедлива вартість – сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату» https://zakon.rada.gov.ua/laws/show/z0288-00#Text

Яка періодичність здійснення переоцінки? І саме на цьому питанні варто звернутися до пункту 16 абзацу 2 16 НП(с)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text, також дане питання розкрито в Методичних рекомендаціях,затверджених наказом МФУ від 27.06.2013 року, – якщо група об’єктів основних засобів підлягала переоцінці, то у майбутніх періодах переоцінка має проводити на кожну дату балансу, щоб не було різниці між залишковою та справедливою вартістю.

Оформлення переоцінки об’єкту основних засобів

Як оформити переоцінку об’єкту основних засобів? Необхідно видати про це відповідній внутрішній розпорядчий документ – “Наказ про переоцінку об’єктів основних засобів.”

Зміна строків корисного використання об’єктів основних засобів

Варто зазначити, що п. 4 НП(с)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text чітко визначає поняття Строку корисного використання – «Очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг)»

Строк корисного використання та ліквідаційна вартість об’єктів основних засобів може переглядатися на кінець звітного року у разі зміни очікуваних економічних вигод від його використання

Перелік причин, що можуть бути підставою для зміни строку корисного використання:

- проведення ремонту, модернізація об’єкту основних засобів;

- зміна методу нарахування амортизації;

- залишкова вартість об’єкту дорівнює нулю, тощо;

Зверніть увагу! Якщо строки корисного використання об’єкту основних засобів визначено наказом по підприємству, то і зміну строку корисного використання також варто оформляти наказом.

Мінімально допустимі строки корисного використання об’єктів основних засобів?

Стаття 138.3.3 Податкового кодексу України https://zakon.rada.gov.ua/laws/show/2755-17/conv#n10662 визначає такі строки.

|

Групи |

Мінімально допустимі строки корисного використання, років |

|

група 1 – земельні ділянки |

– |

|

група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

група 3 |

|

|

будівлі |

20 |

|

споруди |

15 |

|

передавальні пристрої |

10 |

|

група 4 – машини та обладнання |

5 |

|

З них: |

|

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 20000 гривень |

2 |

|

група 5 – транспортні засоби |

5 |

|

група 6 – інструменти, прилади, інвентар, меблі |

4 |

|

група 7 – тварини |

6 |

|

група 8 – багаторічні насадження |

10 |

|

група 9 – інші основні засоби |

12 |

|

група 10 – бібліотечні фонди, збереження Національного архівного фонду України |

– |

|

група 11 – малоцінні необоротні матеріальні активи |

– |

|

група 12 – тимчасові (нетитульні) споруди |

5 |

|

група 13 – природні ресурси |

– |

|

група 14 – інвентарна тара |

6 |

|

група 15 – предмети прокату |

5 |

|

група 16 – довгострокові біологічні активи |

7 |

Це не значить, що строки корисного використання не можуть бути більшими, адже мова йде саме про мінімально допустимі строки. Тому якщо на підприємстві встановлено менші строки – необхідно їх привести у відповідність до ПКУ, якщо встановлено строки більші – їх можна не змінювати

Зверніть увагу! Не підлягають переоцінці малоцінні необоротні активи та бібліотечні фонди

Бухгалтерський облік переоцінки об’єктів основних засобів

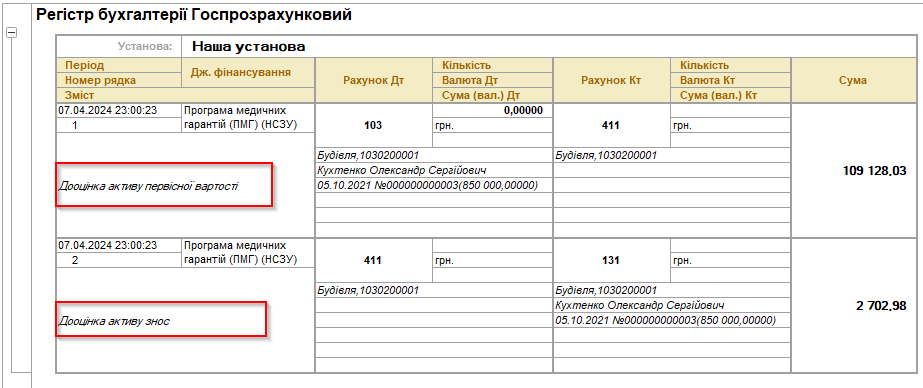

В даному випадку варто керуватися пунктом 19 НП(с)БО 7 «Основні засоби» https://zakon.rada.gov.ua/laws/show/z0288-00#Text, тому суму дооцінки необхідно включити до складу капіталу у дооцінках та відобразити в іншому сукупному доході

Рахунок 411 «Дооцінка(уцінка) основних засобів» – узагальнюється інформація про дооцінки об’єктів основних засобів, уцінки таких об’єктів в межах сум раніше проведених дооцінок, віднесення сум дооцінки до нерозподіленого прибутку. https://zakon.rada.gov.ua/laws/show/z0893-99#n897

Рахунок 746 “Інші доходи”- узагальнюється інформація про інші доходи, які не відображені на інших субрахунках рахунку 74 “Інші доходи” https://zakon.rada.gov.ua/laws/show/z0893-99#n897

Кореспонденція рахунків що застосовується для відображення в обліку результатів переоцінки об’єктів основних засобів передбачено в Додатку до Методичних рекомендацій з бухгалтерського обліку основних засобів, що затверджені наказом МФУ від 30.09.2003 року№ 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134

Перша дооцінка об’єкту основних засобів:

Кореспонденція рахунків що застосовується для відображення в обліку результатів Дооцінки об’єктів основних засобів передбачено в Додатку до Методичних рекомендацій № 561 п.5 пп. 28 бухгалтерського обліку основних засобів, що затверджені наказом МФУ від 30.09.2003 року№ 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|||

|

Д-т |

К-т |

Документ |

Вид операції |

|||||

|

|

||||||||

|

1 |

Відображено в обліку дооцінки вартості Основних засобів |

10 |

411 |

Сума дооцінки залишкової вартості |

Таблиця 9 звіту 1НС |

Переоцінка НА |

Переоцінка первісної вартості та зносу |

|

|

2. |

Дооцінка суми нарахованого зносу |

411 |

131 |

Сума дооцінки зносу, розраховано пропорційно до суми дооцінки залишкової вартості |

||||

Уцінка об’єкту основних засобів:

п. 5 пп. 29 Методичних рекомендацій бухгалтерського обліку основних засобів, що затверджені наказом МФУ від 30.09.2003 року№ 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|||

|

Д-т |

К-т |

Документ |

Вид операції |

|||||

|

|

||||||||

|

1 |

Уцінка залишкової вартості |

975 |

10 |

Сума уцінки залишкової вартості |

Таблиця 9 звіту 1НС |

Переоцінка НА |

Переоцінка первісної вартості та зносу |

|

|

2. |

Уцінка Зносу |

131 |

10 |

Сума уцінкизносу, розраховано пропорційно до суми дооцінки залишкової вартості |

||||

Відображення уцінки основного засобу, що був раніше дооцінений

п. 5 пп. 30 Методичних рекомендацій бухгалтерського обліку основних засобів, що затверджені наказом МФУ від 30.09.2003 року№ 561 https://zakon.rada.gov.ua/rada/show/v0561201-03#n134

Суму витрат, що виникає як різниця між сумою уцінки залишкової вартості над попередніми дооцінками, відображаємо шляхом збільшення витрат та зменшення вартості основного засобу

Рахунок 975 “Уцінка необоротних активів і фінансових інвестицій” – відображається сума знецінення (уцінки) необоротних активів і фінансових інвестицій.

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|||

|

Д-т |

К-т |

Документ |

Вид операції |

|||||

|

|

||||||||

|

1 |

Уцінка залишкової вартості в межах сум попередніх дооцінок |

411 |

10 |

|

Таблиця 9 звіту 1НС |

Переоцінка НА |

Переоцінка первісної вартості та зносу |

|

|

2. |

Уцінка Зносу |

131 |

10 |

|

||||

|

3. |

Перевищення уцінки залишкової вартості об’єкта основних засобів над попередніми дооцінками |

975 |

10 |

|

|

|

||

Як бачимо здійснювати облік основних засобів, відображати в обліку Переоцінку об’єктів основних засобів є трудомістким процесом. Саме тому варто автоматизувати облік даного напрямку.

Відображення переоцінки об’єкту основних засобів у програмі KBS Бухгалтерія Комунального підприємства.

Супровід програм KBS

Потребуєте надійного супроводу для роботи з програмами KBS? Компанія “Системи для бізнесу” допоможе вам забезпечити безперебійну роботу бухгалтерії та професійну підтримку в будь-який момент.

Автоматизація обліку з програмою KBS

Хочете спростити бухгалтерські процеси? Програмні продукти KBS для бюджетних установ автоматизують рутинні завдання, зменшують ризик помилок і роблять вашу роботу простішою.

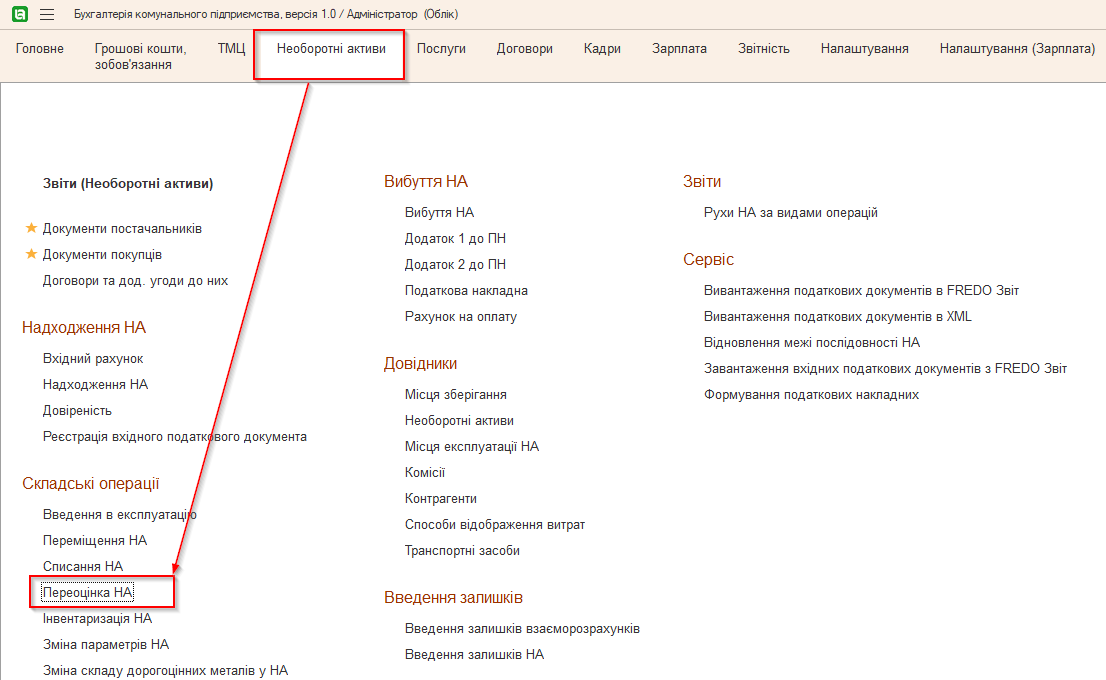

Достатньо, в підсистемі Необоротні активи, обрати документ Переоцінка НА.

Створивши документ, в першу чергу обрати відповідний Вид операції.

Саме Вид операції забезпечить нам правильність формування бухгалтерських проведень, адже розробником передбачено 99 і 9 відсотків всіх кореспонденцій рахунків, що можуть застосовуватися в бухгалтерії комунального підприємства, в тому числі в КНП ЗОЗ

Заповнивши відповідні дані по об’єкту, що переоцінено.

Після проведення документу, одразу отримаємо готову кореспонденцію рахунків.

Як бачимо, достатньо просто скористатися програмою КБС Бухгалтерія комунального підприємства та консультаціями від експертів автоматизації бухгалтерського обліку закладів охорони здоров’я і бути впевненим в правильності ведення бухгалтерського обліку.

Як завжди складні питання мають прості рішення завдяки команді спеціалістів компанії Системи для бізнесу та програмі КБС Бухгалтерія комунального підприємства.

Коментарів поки що немає...