Платні послуги в КНП ЗОЗ 2026: повний цикл від нормативної бази до автоматизації в KBS Бухгалтерія комунального підприємства

Платні послуги в закладах охорони здоров’я 2026: нормативка, положення про платні послуги, як зберегти неприбутковість, ПДВ, бухгалтерські ризики. Автоматизація в KBS Бухгалтерія комунального підприємства.

Платні послуги в КНП ЗОЗ 2026: детальна інструкція від нормативки до відображення в програмі KBS

Реформа охорони здоров’я змінила парадигму: безоплатних медичних послуг більше не існує.

Кожна медична маніпуляція має свою собівартість. Питання лише в тому, хто її фінансує: держава через Національну службу здоров’я України (НСЗУ) чи безпосередньо замовник (пацієнт або юридична особа).

Нормативно-правова база: Постанова №781

З 1 січня 2025 року відбулася ключова зміна в законодавстві: Постанова КМУ №1138 втратила чинність. Її замінила нова, ліберальніша Постанова КМУ від 05.07.2024 № 781.

Які медичні послуги КНП ЗОЗ може надавати платно?

Згідно з новою Постановою №781 та Законом «Основи законодавства про охорону здоров’я» (ст. 18), КНП мають право на повну оплату послуг у таких випадках:

- Надання послуг без направлення лікаря (крім екстреної допомоги та випадків, коли направлення не вимагається законом);

- Договори з юридичними особами (наприклад, обов’язкові профілактичні огляди працівників підприємств);

- Послуги поза Програмою медичних гарантій (ПМГ): стоматологія (крім невідкладної), косметологія, лікувальний масаж без медичних показань тощо;

- Додатковий сервіс: перебування в палатах підвищеного комфорту, «вибір лікаря» при плановій госпіталізації.

Постанова №781 передбачає наступне:

«Заклади охорони здоров’я можуть надавати послуги з медичного обслуговування за плату від юридичних і фізичних осіб… у разі звернення пацієнта без направлення лікаря, за умови, що такі послуги не входять до програми державних гарантій медичного обслуговування населення».

Положення про платні послуги — юридичний фундамент та «легалізація» комерційної діяльності КНП

Для того щоб діяльність КНП ЗОЗ з надання платних послуг була законною, прозорою та не викликала запитань у контролюючих органів (ДПС, Держаудитслужби), заклад має затвердити внутрішній базовий документ — Положення про платні послуги. Це локальний нормативний акт, який визначає «правила гри» для медичного персоналу, економічного відділу, бухгалтерії та пацієнтів.

Розглянемо ключові правила формування Положення.

Правова база для розробки Положення

Положення має базуватися на жорсткому переліку актуальних нормативних актів:

- Закон № 2801-XII («Основи законодавства про охорону здоров’я», ст. 18): надає право КНП встановлювати плату за послуги поза договорами з НСЗУ.

- Постанова КМУ № 781 від 05.07.2024: новий ключовий документ, що визначає вичерпний перелік випадків платних послуг (діє з 01.01.2025).

- Статут підприємства: правовий «паспорт» КНП, де зафіксовано право на здійснення господарської діяльності.

- Методика № 1075: державний стандарт розрахунку вартості медичної послуги (обов’язковий для ПМГ, орієнтир для платних послуг).

Ціноутворення та вибір методики розрахунку

Це один з найважливіших пунктів Положення. Важливо розрізняти підходи до калькулювання:

- Методика № 1075 (Постанова КМУ від 07.12.2017) — вона є обов’язковою для розрахунку вартості послуг, які оплачує НСЗУ в межах Програми медичних гарантій. Вона базується на методі покрокового розподілу витрат «зверху донизу».

- Власна методика закладу- для розрахунку собівартості платних послуг (які оплачують пацієнти або юрособи) КНП може застосовувати інші економічно обґрунтовані методики. Заклад має право самостійно визначити склад прямих та непрямих витрат, порядок їх розподілу та рівень рентабельності.

- Обрана методика розрахунку собівартості платних послуг має бути обов’язково детально прописана у Положенні або Наказі про облікову політику.

Обов’язкові розділи Положення:

- Порядок надання послуг — від звернення в реєстратуру до оплати Пацієнтом.

- Порядок розрахунків — визначення форм оплати (банк, термінал, QR-коди).

- Розподіл та використання коштів — критичний розділ для підтвердження статусу неприбутковості. Має бути вказано, що дохід спрямовується на статутні цілі (зарплата, премії, обладнання, ремонт).

- Пільгова політика — соціальний аспект.

КНП як суб’єкт господарювання самостійно визначає категорії осіб, яким надаються знижки:

- Категорії – УБД, ЗСУ, ВПО, особи з інвалідністю, ліквідатори ЧАЕС, працівники закладу.

Розмір знижок може становити від 25% до 100% вартості. Додатково необхідне документальне підтвердження для отримання пільги.

Зразок формулювання для Положення (розділ «Фінанси»)

«Грошові надходження, отримані від надання платних послуг, Підприємство використовує виключно для фінансування видатків на утримання закладу, реалізації мети та напрямів діяльності, визначених Статутом. Кошти можуть спрямовуватися на оплату праці працівників (передусім тих, які забезпечують надання цих послуг), оплату медикаментів, комунальних послуг та розвиток матеріально-технічної бази. Комісійні витрати банку за розрахункове обслуговування (еквайринг) відносяться до складу адміністративних витрат Підприємства.»

Нормативна цитата для довідки:

«Медична допомога надається безоплатно за рахунок бюджетних коштів у закладах охорони здоров’я, з якими такими закладами укладено договори про медичне обслуговування населення. Понад обсяг, визначений такими договорами, медична допомога надається за плату, встановлену згідно із законом.»

(ст. 18 Закону № 2801-XII).

Вибір моделі калькулювання

Незалежно від обраного методу формування ціни (чи то за принципом покрокового розподілу витрат згідно з Постановою №1075, чи за іншою економічно обґрунтованою моделлю), у Положенні має бути чітко закріплений єдиний алгоритм розрахунку тарифів.

Базовий принцип формування вартості послуги базується на таких складових:

- Прямі витрати: витрати, які можна безпосередньо віднести до конкретної послуги (заробітна плата медичного персоналу з нарахуваннями (ЄСВ), лікарські засоби, медичні вироби та витратні матеріали).

- Непрямі витрати: витрати на забезпечення діяльності закладу в цілому, які розподіляються на вартість послуги (комунальні послуги: тепло, вода, електроенергія; адміністративні витрати, амортизація медичного та іншого обладнання).

- Рентабельність: відсоток прибутку, що закладається у вартість для забезпечення розвитку закладу, оновлення бази та покриття непередбачуваних витрат. Рівень рентабельності КНП встановлює самостійно (якщо інше не визначено органом місцевого самоврядування/власником).

Бухгалтерський облік та автоматизація: як спростити роботу з джерелами фінансування

Для сучасного КНП (КНТ) ЗОЗ важливо розділяти облік коштів від НСЗУ та платних послуг. Проте підхід до реалізації цього завдання може бути різним: від трудомісткого «ручного» кодування до повної автоматизації.

Якщо вести облік вручну або у перероблено/ підлаштованому ПЗ, бухгалтер змушений створювати безліч субрахунків для розділення доходів за джерелами (наприклад, 7031, 7032, 7033 тощо). Це перевантажує план рахунків та значно уповільнює роботу.

Натомість, програмний продукт KBS Бухгалтерія комунального підприємства, розроблений спеціально для медичних КНП, пропонує інноваційний підхід:

- Джерела фінансування: замість створення нових субрахунків, ви просто обираєте відповідне джерело фінансування на початку роботи.

- Чистота обліку: програма дає можливість розмежувати джерела отримання доходів (ПМГ, Платні послуги, Бюджет) на рівні аналітики. Це дозволяє бачити окремий баланс та звіти за кожним джерелом натисканням однієї кнопки, не захаращуючи план рахунків.

Приклад відображення в обліку реалізації послуг населенню

Нижче наведено типову схему бухгалтерських проведень для платних послуг, що не підпадають під ПМГ. Завдяки автоматизації в KBS, ці операції формуються швидко та коректно:

|

№ |

Операція |

Дебет |

Кредит |

Сума, грн |

|

1 |

Відображено в обліку реалізацію платних послуг (з ПДВ 20%) |

361 |

703 |

1200,00 |

|

2 |

Нараховано ПДВ (якщо послуга оподатковувана) |

703 |

6431 (6432) |

200,00 |

|

3 |

Отримано оплату від пацієнта (банк/QR, ПТКС, POS-термінал) |

311 |

361 |

1200,00 |

|

4 |

Списано прямі витрати на собівартість (ліки, ЗП медиків, ЄСВ) |

903 |

231 |

500,00 |

|

5 |

Списано розподілені загальновиробничі витрати (амортизація, комунальні) |

903 |

91 |

100,00 |

|

6 |

Віднесено дохід на фінансовий результат |

703 |

791 |

1000,00 |

|

7 |

Віднесено витрати (собівартість) на фінансовий результат |

791 |

903 |

600,00 |

Податковий аспект: як зберегти неприбутковість

Для бухгалтера КНП надання платних послуг — це не лише додатковий дохід, а й зона підвищеної відповідальності перед податковою службою. Головне завдання — забезпечити таку модель обліку, при якій комерційна діяльність не зашкодить статусу неприбуткової установи.

Золоте правило неприбутковості:

Згідно з п. 133.4 Податкового кодексу України, КНП звільняється від сплати податку на прибуток. Однак це право зберігається лише за умови, що всі отримані доходи (зокрема від платних послуг) спрямовуються виключно на:

- Оплату праці працівників: виплата основної заробітної плати та стимулюючих виплат (премій) медичному та адміністративному персоналу.

- Утримання закладу: оплата комунальних послуг, енергоносіїв, поточний та капітальний ремонт приміщень.

- Розвиток статутної діяльності: придбання сучасного медичного обладнання, м’якого інвентарю, медикаментів та розширення переліку послуг.

⛔ Важливо: будь-який розподіл отриманих прибутків серед засновників (місцевих рад) або використання коштів на цілі, не передбачені Статутом, призведе до втрати статусу неприбутковості та нарахування податку на прибуток на загальних підставах.

ПДВ: де межа між пільгою та ставкою 20%?

Більшість медичних послуг, що надаються КНП, звільнені від оподаткування ПДВ згідно з пп. 197.1.5 ПКУ.

Проте законодавство містить чіткий перелік «комерційних» послуг, які підлягають оподаткуванню за ставкою 20%.

До послуг, на які ПДВ нараховується обов’язково, належать:

- Косметологічна допомога (крім тієї, що надається за медичними показниками).

- Масаж (для зміцнення здоров’я, корекції фігури, крім лікувального).

- Медичні огляди на замовлення підприємств та організацій (крім оглядів працівників бюджетних установ).

- Оздоровчі процедури (солярії, спелеокамери, сауни).

Бухгалтерські ризики та їх мінімізація

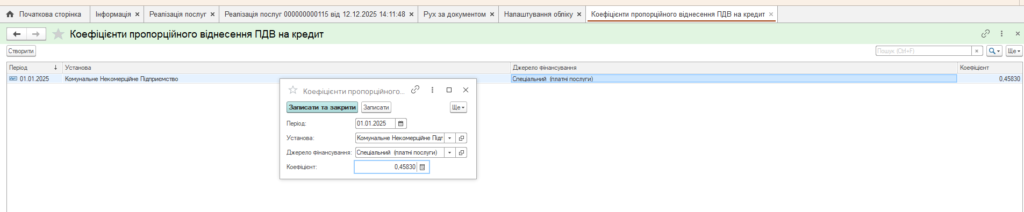

Якщо КНП надає і звільнені від ПДВ, і оподатковувані послуги, бухгалтер стикається з необхідністю розподілу вхідного ПДВ: застосування ст. 199 ПКУ, якщо придбані товари чи послуги (наприклад, комунальні витрати адмінкорпусу) використовуються одночасно у звільнених та оподатковуваних операціях. Це є досить трудомісткий процес для бухгалтера.

В той же час в програмному продукті KBS Бухгалтерія комунального підприємства, достатньо лише в початковий налаштуваннях вказати коефіцієнт розподілу вхідного ПДВ

І проведенні вхідних документів, сума податкового кредиту буде розраховуватися автоматично

Методи оплати та застосування РРО/ПРРО

Порядок проведення розрахунків за платні медичні послуги регулюється Законом України № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», нормами Податкового кодексу України та враховує положення Постанови КМУ № 781.

Згідно з роз’ясненнями ДПС та чинним законодавством, порядок використання касової техніки залежить від способу здійснення платежу:

- Безготівкові розрахунки (РРО/ПРРО не потрібен): згідно зі ст. 2 Закону № 265 та роз’ясненнями ДПС (зокрема, ІПК від 20.12.2023 № 4781/ІПК/99-00-07-04-01-06), реєстратори розрахункових операцій не застосовуються, якщо оплата здійснюється:

- Шляхом перерахування коштів з рахунку на рахунок (IBAN) — безпосередній безготівковий переказ через клієнт-банк за реквізитами КНП;

- Через касу банку — внесення пацієнтом готівки до каси фінансової установи для подальшого зарахування на поточний рахунок закладу;

- Через програмно-технічні комплекси самообслуговування (ПТКС), якщо термінал належить банку або платіжній організації (наприклад, термінали ПриватБанку, EasyPay тощо);

- Використання QR-коду- у разі, якщо QR-код містить у собі сформовані реквізити рахунку у форматі IBAN. Оплата пацієнтом за таким кодом через мобільний додаток банку прирівнюється до звичайної банківської операції з перерахування коштів, що автоматично звільняє заклад від обов’язку використовувати РРО;

- Розрахункові операції (обов’язкове використання РРО або ПРРО): відповідно до ст. 3 Закону № 265, суб’єкти господарювання зобов’язані проводити розрахункові операції на повну суму покупки через зареєстровані РРО/ПРРО у разі Оплати карткою через POS-термінал – здійснення розрахунку безпосередньо в місці надання послуги з використанням платіжної картки пацієнта. Навіть якщо кошти надходять на рахунок КНП наступного дня, заклад зобов’язаний видати фіскальний чек у момент транзакції.

Вам може бути цікаво: коплект звітів для ЗОЗ у програмі KBS.

Автоматизація в програмі KBS Бухгалтерія комунального підприємства

Ручний облік сотень дрібних платежів — це не лише колосальне навантаження на бухгалтерію, а й високий ризик помилок у звітності. Стандартний функціонал програмного продукту KBS Бухгалтерія комунального підприємства ефективно вирішує ключові облікові задачі закладу:

- Автоматичне віднесення прямих витрат на собівартість наданих послуг;

- Автоматичне віднесення непрямих витрат на собівартість згідно з обраною методикою розподілу;

- Автоматичне нарахування податкових зобов’язань для послуг, що підлягають оподаткуванню;

Для повноцінної роботи програмного продукту достатньо один раз заповнити калькуляційні картки для кожної послуги.

Ексклюзивні переваги від компанії Системи для бізнесу

Ми розуміємо специфіку медичних закладів, тому розробили унікальні доопрацювання, які виводять облік платних послуг на новий рівень автоматизації:

- Інтелектуальна ідентифікація платежів. Програма автоматично ідентифікує платіж, незалежно від методу оплати (IBAN, ПТКС, QR-код, POS-термінал чи готівка). Ідентифікація відбувається миттєво за такими розрізами:

- Послуга (що саме було надано);

- Ставка ПДВ;

- Виконавець (конкретний лікар для розрахунку бонусів);

- Підрозділ (відділення, де надана послуга);

- Пацієнт (персоніфікований облік за потреби).

- Пряма інтеграція з ПРРО. При формуванні рахунку та оплаті карткою через термінал, фіскалізація чеку відбувається автоматично — без подвійного введення даних;

- Формування рахунків із застосуванням спеціалізованих QR-кодів, що інтегруються з медичними програмами для миттєвого відображення оплати в обліку;

- Пакетне формування документів: програма за один клік створює масив актів реалізації та податкових накладних за обраний період, автоматично відокремлюючи оподатковувані операції від звільнених від оподаткування.

Зверніть увагу: зручне формування звіту 1-НС для КНП.

Платні послуги в КНП ЗОЗ 2026: висновок

Організація платних послуг — це не лише медичне питання, а й складне поєднання фінансових розрахунків та обліку Поєднання чіткого Положення, знання Постанови №781 та автоматизації в KBS Бухгалтерія комунального підприємства гарантує закладу фінансову безпеку, збереження неприбутковості та можливість стабільно розвиватися без штрафів.

Однак варто пам’ятати, що придбання програми — це лише 5% успіху. Головне — правильно обрати обслуговуючу компанію. Досвід консультантів та глибина їхніх навичок визначають, чи стане програма реальним помічником.

Як бачимо, складні питання стають простими, коли поряд є достойний партнер.

З повагою,

Керівник відділу впровадження та супроводу програмних продуктів KBS Наталія ХОМИЧ

Коментарів поки що немає...