Відображення результатів інвентаризації в обліку та автоматизація в KBS

Автоматизація інвентаризації активів і ТМЦ 📊 у КБС Бухгалтерія гарантує точність обліку, виявлення лишків та нестач, спрощуючи управління ресурсами та підвищуючи ефективність звітності.

Інвентаризація є невід’ємною частиною ефективного управління активами та зобов’язаннями підприємства. Вона дозволяє виявити фактичний стан майна, запасів і фінансових ресурсів, забезпечуючи достовірність бухгалтерського обліку та фінансової звітності. Регулярне проведення інвентаризації дозволить уникнути втрат, крадіжок і недоліків, а також остаточно виявити лишки, які можуть бути корисні в діяльності підприємства. У цій статті ми розглянемо основні аспекти відображення результатів інвентаризації в бухгалтерському обліку та розповімо, як автоматизація інвентаризації може спростити роботу бухгалтера, а саме:

- Нормативно-правове підґрунтя, яким варто керуватися при проведенні інвентаризації, та відображенні ії результатів в обліку

- Облік лишків товарно-матеріальних цінностей (ТМЦ)

- Облік нестач Товарно-матеріальних цінностей (ТМЦ)

- Облік надлишків Необоротних активів

- Облік нестач Необоротних активів

- Автоматизація формування документів інвентаризації, та відображення її результатів в обліку за допомогою програми КБС Бухгалтерія комунального підприємства

Нормативно-правове підґрунтя проведення інвентаризації

- Положення про інвентаризацію активів та зобов’язань, наказ Мінфіну України від 02.09.2014 №879

- Закон України «Про визначення розміру збитків…», від 06.06.1995 N 217/95-ВР

- Національне положення (стандарт) бухгалтерського обліку 7 «Основні засоби»

- Національне положення (стандарт) бухгалтерського обліку 9 «Запаси»

- Лист Міністерства фінансів України від 11.09.2017 р. № 35220-07/23-3607/7/2824.

- Методичні рекомендації з бухгалтерського обліку Запасів, затверджені наказом міністерства фінансів України від 10.01.2007 року №2

- Наказ міністерства фінансів України від 30.11.2019 року № 291 «ІНСТРУКЦІЯ про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій»

- Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом міністерства фінансів України затверджені наказом міністерства фінансів України від 30.09.2003 року №561

- Наказ міністерства фінансів України від 17.06.2015 № 572

Наказ на проведення інвентаризації: необхідний документ для чіткості облікових даних

Організація інвентаризації потребує не тільки розробки чіткого плану, але й юридичного обґрунтування у вигляді наказу, який регулює всі етапи процесу. Наказ на проведення інвентаризації є обов’язковим документом, що надає правові підстави для облікових заходів та визначає строки, об’єкти інвентаризації та відповідальних осіб. Такий документ забезпечує дотримання законодавства та є важливим елементом для прозорості й точності даних бухгалтерського обліку.

Приклад наказу на проведення інвентаризації

Нижче наводимо приклад наказу на проведення інвентаризації, який підприємства можуть використовувати як шаблон для розробки власного документа. Зразок відповідає вимогам Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну України від 02.09.2014 № 879, та може бути адаптований залежно від специфіки діяльності компанії.

Додаткові накази для організації процесу інвентаризації

Для комплексного проведення інвентаризації підприємству також необхідно розробити й затвердити додаткові накази, які визначають склад інвентаризаційних комісій. Основними з них є:

-

Наказ про створення постійної інвентаризаційної комісії: цей документ встановлює перелік осіб, відповідальних за організацію та контроль процесу інвентаризації на підприємстві. Постійна інвентаризаційна комісія відповідає за планування інвентаризаційних заходів, їх узгодженість з нормативними вимогами та достовірність облікових даних.

-

Наказ про створення робочих інвентаризаційних комісій: для більш ефективного та цілеспрямованого виконання інвентаризації можуть бути створені окремі робочі комісії, які здійснюють інвентаризацію різних активів та зобов’язань, таких як основні засоби, товарно-матеріальні цінності, грошові кошти тощо. Такий наказ визначає склади тимчасових комісій та їх конкретні завдання, що підвищує точність і контроль за обліком різних видів майна.

Облік лишків товарно-матеріальних цінностей (ТМЦ)

Перш ніж говорити про бухгалтерський облік, давайте розберемося, за якою вартістю виявлені лишки, ставити на баланс.

В даному випадку варто звернутися до:

- НП(с)БО 9 «Запаси», П.12. «Первісною вартістю запасів, одержаних підприємством безоплатно, визнається їх справедлива вартість з урахуванням витрат…» https://zakon.rada.gov.ua/laws/show/z0751-99#Text

- Методичних рекомендацій з обліку запасів, П 2.14. «Виявлені у процесі інвентаризації лишки запасів оприбутковуються за чистою вартістю реалізації запасів, якщо вони реалізуються, або в оцінці можливого використання запасів, якщо вони використовуються на самому підприємстві.» https://zakon.rada.gov.ua/rada/show/v0002201-07#Text

Виходячи з цього:

- якщо ТМЦ, виявлені як лишки, будуть в подальшому реалізовані – оцінюємо такі ТМЦ за чистою вартістю реалізації

- якщо ТМЦ, виявлені як лишки, будуть в подальшому використані на підприємстві – обліковуємо в оцінці можливого використання.

Таким чином, якщо лишки ТМЦ підлягають реалізації, слід оцінити їх за чистою вартістю реалізації. Якщо вони будуть використані в процесі діяльності підприємства, варто оцінити їх на основі можливого використання вартості, посилаючись на аналогічні запаси, які вже обліковуються на балансі

Керуючись п. 10 Додатку 3 до Методичних рекомендацій з обліку запасів:

Виявлені в результаті проведення інвентаризації лишки ТМЦ відображаються за:

- Дебетом рахунку:

- 20 “Виробничі запаси” та його субрахунках:

- 201 “Сировина й матеріали”

- 202 “Купівельні напівфабрикати та комплектуючі вироби”

- 203 “Паливо”

- 204 “Тара й тарні матеріали”

- 205 “Будівельні матеріали”

- 206 “Матеріали, передані в переробку”

- 207 “Запасні частини”

- 208 “Матеріали сільськогосподарського призначення”

- 209 “Інші матеріали”

- За Кредитом рахунку 719 “Інші доходи від операційної діяльності”

Приклад відображення в обліку

| №зп | Господарська операція | Кореспонденція рахунків | Сума | Відображення в 1НС | Відображення в програмі Бухгалтерія комунального підприємства | |||

|---|---|---|---|---|---|---|---|---|

| Д-т | К-т | Документ | Вид операції | |||||

| 1 | Відображено в обліку оприбуткування лишків ТМЦ, виявлених при інвентаризації | 20 | 719 | Первісна (справедлива) вартість запасів | Таблиця 2 Таблиця 4 звіту 1НС |

Надходження ТМЦ | Оприбуткування лишків | |

| 2 | Дохід віднесено на фінансовий результат | 719 | 791 | Таблиця 9 звіту 1НС |

Визначення фінансового результату | |||

Облік нестач Товарно-матеріальних цінностей (ТМЦ).

Для ефективного захисту матеріальних цінностей підприємства часто використовується договір про повну індивідуальну матеріальну відповідальність, який укладається з працівниками, що безпосередньо відповідають за збереження майна. Такий документ не лише формалізує обов’язки працівника, а й запобігає можливим непорозумінням у випадку виникнення збитків. Ознайомитись із зразком цього договору, який відповідає актуальним вимогам законодавства, ви можете за посиланням.

Відображення нестач ТМЦ в обліку

Відповідно до пункту 28 Додатку 3 до Методичних рекомендацій з обліку запасів, нестачі товарно-матеріальних цінностей (ТМЦ) слід відображати таким чином:

- За дебетом рахунку 947 “Нестачі і втрати від псування цінностей” і кредитом рахунку 20 “Виробничі запаси” (включаючи субрахунки).

- Одночасно слід відобразити інформацію про нестачі на позабалансовому рахунку 072 “Невідшкодовані нестачі та втрати від псування цінностей”.

Оцінювати вартість витрат не потрібно, оскільки вона дорівнює балансовій вартості ТМЦ, відображеній в регістрах бухгалтерського обліку.

Приклад відображення в обліку та автоматизація інвентаризації в програмі KBS Бухгалтерія комунального підприємства

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

||

|

Д-т |

К-т |

|

Документ |

Вид операції |

|||

|

1 |

Відображено в обліку нестачі . списано їх на витрати |

947 |

20 |

Вартість відображена в регістрах бухгалтерського обліку |

Таблиця 2 Таблиця 5.1 звіту 1НС |

Списання ТМЦ |

Списання нестач |

|

2 |

Одночасно зарахована на позабалансовий рахунок балансова вартість списаних сум нестачі та втрат від псування запасів до прийняття рішення про конкретних винуватців |

072 |

|

Вартість відображена в регістрах бухгалтерського обліку |

|

|

|

Облік лишків необоротних активів

Перш ніж обліковувати виявлений в ході інвентаризації Необоротний актив, необхідно розуміти, за якою вартістю його оприбутковувати. Саме на цьому етапі варто звернутися до:

- П.10 НА(с)БО 7 “Основні засоби” «Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання…»

- Абзац 2 п. 1.5 розд ІІІ Положення 879 «Оцінка виявлених об’єктів проводиться за справедливою вартістю.»

Тобто оцінку вартості лишків необоротних активів, виявлених під час інвентаризації здійснює відповідна комісія, виключно за справедливою вартістю.

Саме на етапі формування бухгалтерських проведень та відповідність їх законодавству виникає законодавча невідповідність, тому на сьогодні є три варіанти відображення в обліку лишків Необоротних активів:

Варіант 1. Облік лишків необоротних активів зі збільшенням Доходів майбутніх періодів

Керуємося абзацом 2 пункту 4 розділу 4 Положення 879 «основні засоби, нематеріальні активи, які виявлені в лишках, підлягають оприбуткуванню зі збільшенням доходів майбутніх періодів…»

Приклад відображення в обліку

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

||

|

Д-т |

К-т |

Документ |

Вид операції |

||||

|

|

|||||||

|

1 |

Відображено в обліку лишки необоротних активів |

10,11,12 |

69 |

Справедлива вартість необоротного активу |

Таблиця 9 Таблиця 10 звіту 1НС |

Надходження НА |

Оприбуткування лишків |

|

2. |

Нараховано амортизацію |

91,92, 231 |

13 |

|

Таблиця 5.1 звіту 1НС |

Нарахування зносу |

|

|

3. |

Одночасно визнано дохід |

69 |

745 |

|

Таблиця 4 Таблиця 11 звіту 1НС |

Нарахування зносу |

|

Однак це суперечить кореспонденції, передбаченій в Наказі міністерства фінансів України від 30.11.2019 року № 291, розділі 6, рахунок 69.

Варіант 2. Облік лишків необоротних активів як безоплатного надходження

Враховуючи, що виявлені лишки, можна віднести до безоплатного надходження Необоротних активів, та керуючись п. 13 Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну України від 30.09.2003 р. № 561 «…На справедливу вартість безоплатно отриманих об’єктів основних засобів збільшується сальдо додаткового капіталу»

Приклад відображення в обліку

| №зп | Господарська операція | Кореспонденція рахунків | Сума | Відображення в 1НС | Відображення в програмі Бухгалтерія комунального підприємства | |||

|---|---|---|---|---|---|---|---|---|

| Д-т | К-т | Документ | Вид операції | |||||

| 1 | Відображено в обліку лишки необоротних активів | 10,11,12 | 424 | Справедлива вартість необоротного активу | Таблиця 9 Таблиця 10 звіту 1НС |

Надходження НА | Оприбуткування лишків НА (створена) | |

| 2 | Нараховано амортизацію | 91,92,231 | 13 | Таблиця 5.1 звіту 1НС |

Нарахування зносу | |||

| 3 | Одночасно визнано дохід | 424 | 745 | Таблиця 4 Таблиця 11 звіту 1НС |

Нарахування зносу | |||

Варіант 3. Облік лишків необоротних активів з одночасним визнанням Інших Доходів.

Такий варіант можемо застосовувати, керуючись п. 21 Додатку до Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну України від 30.09.2003 р. № 561. Та зважати на рекомендації, що передбачені в листі Міністерства фінансів України 22.02.2010 N 31-34000-20-7/3776 https://zakon.rada.gov.ua/rada/show/v3776201-10#Text

В такому випадку оприбутковуємо Нематеріальний актив та одночасно визнаємо Інший дохід.

Приклад відображення в обліку

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

||

|

Д-т |

К-т |

Документ |

Вид операції |

||||

|

|

|||||||

|

1 |

Відображено в обліку лишки необоротних активів |

10,11,12 |

746 |

Справедлива вартість необоротного активу |

Таблиця 4 Таблиця 9 Таблиця 10 звіту 1НС |

Надходження НА |

Оприбуткування лишків НА (створена) |

|

2. |

Нараховано амортизацію |

91,92, 231 |

13 |

|

Таблиця 5.1 звіту 1НС |

Нарахування зносу |

|

Облік нестач Необоротних активів

В разі нестачі необоротного активу, такий необоротний актив перестають визнавати активом, та списують його з балансу за його залишковою вартістю, з одночасним віднесенням на позабалансовий рахунок 072 “Невідшкодовані нестачі і втpати від псування цінностей” до встановлення винної особи.

В момент, коли винна особа встановлена – списуємо таку нестачу з рахунку 072 “Невідшкодовані нестачі і втpати від псування цінностей” та відносимо на рахунок 375 “Розрахунки за відшкодуванням завданих збитків” з одночасним визнанням доходу, рахунок 746 “Інші доходи”.

Приклад відображення в обліку

|

№зп |

Господарська операція |

Кореспонденція рахунків |

Сума |

Відображення в 1НС |

Відображення в програмі Бухгалтерія комунального підприємства |

|||

|

Д-т |

К-т |

Документ |

Вид операції |

|||||

|

1 |

Списано залишкову вартість об’єктів НА |

976 |

10,11,12 |

Залишкова вартість |

Таблиця 5.1 Таблиця 9 звіту 1НС |

Списання НА |

Списання нестач |

|

|

2. |

Списано нараховану амортизацію |

13 |

10.11.12 |

Сума раніше нарахованого зносу |

|

|

|

|

|

3. |

Віднесено на позабаланс суму невідшкодованих витрат |

072 |

– |

|

|

|

|

|

Відображення результатів інвентаризації в бухгалтерському обліку є ключовим етапом для забезпечення точності та достовірності фінансової звітності підприємства. Виконання всіх процедур інвентаризації відповідно до встановлених норм і стандартів дозволяє мінімізувати ризики втрат та підвищити ефективність управління ресурсами. Тому такі процеси варто автоматизувати.

Автоматизація інвентаризації, та відображення її результатів в обліку за допомогою програми КБС Бухгалтерія комунального підприємства

У програмі передбачено зручний функціонал для формування документів інвентаризації, що охоплює різні напрямки обліку, зокрема:

- Інвентаризація грошових коштів

- Інвентаризація Товарно-матеріальних цінностей

- Інвентаризація складу дорогоцінних металів у Товарно-матеріальних цінностях

- Інвентаризація необоротних активів

- Інвентаризація заборгованості

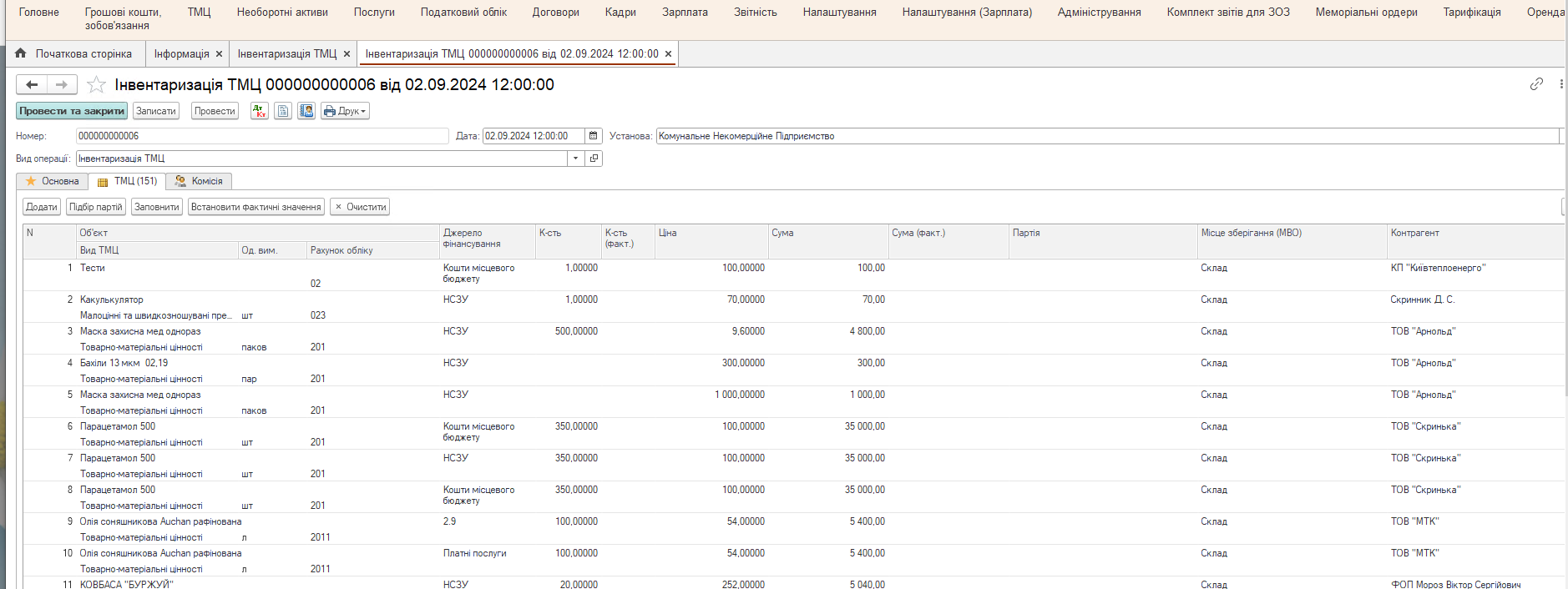

Для здійснення формування документів інвентаризації, достатньо обрати відповідну Підсистеми, наприклад ТМЦ

Обрати документ Інвентаризація ТМЦ, та створивши документ, вказати Місце зберігання, за яким буде здійснено інвентаризації, за потреби, вказати Рахунок обліку, та перейшовши на наступну вкладку, натиснути Заповнити.

Відбудеться автоматичне заповнення табличної частини документу

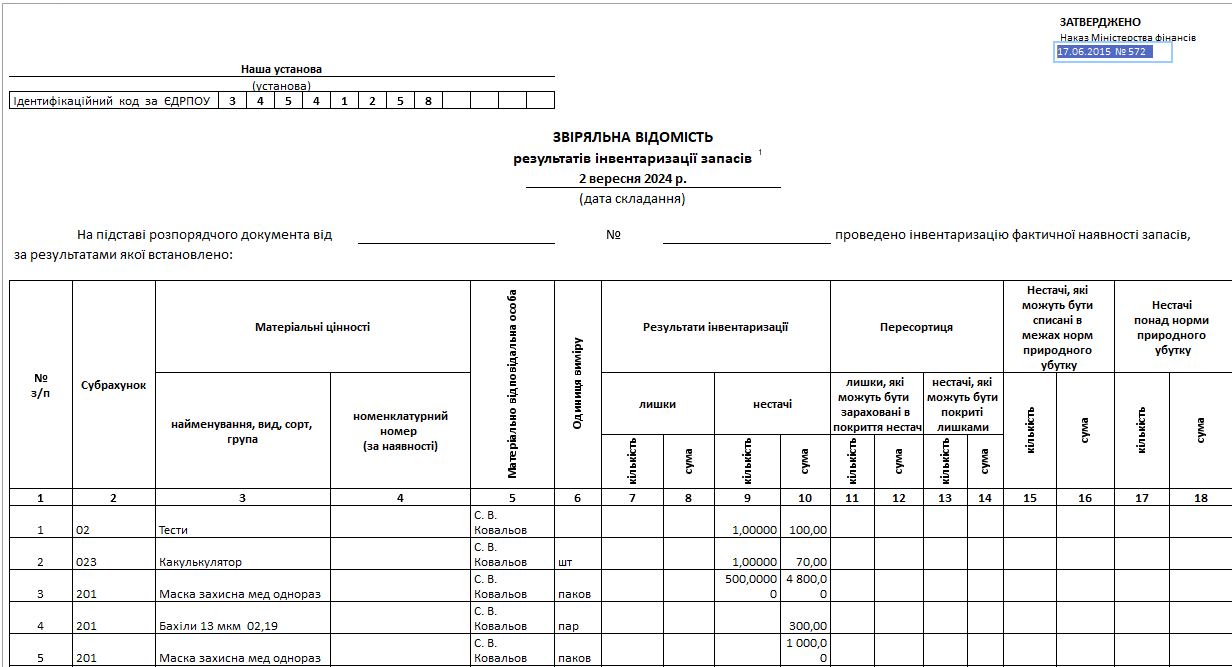

Після проведення документу, стає доступна друкована форма Звіряльної відомості інвентаризації запасів, що затверджена Наказом міністерства фінансів України від 17.06.2015 № 572 https://zakon.rada.gov.ua/laws/show/z0788-15#Text

Для оформлення результатів інвентаризації, достатньо в документі Інвентаризація ТМЦ, натиснути Встановити фактичні значення, відкоригувати їх згідно звіряльної відомості, та після проведення документу, можна отримати готові друковані форми Інвентаризаційного опису запасів та Протоколу інвентаризації

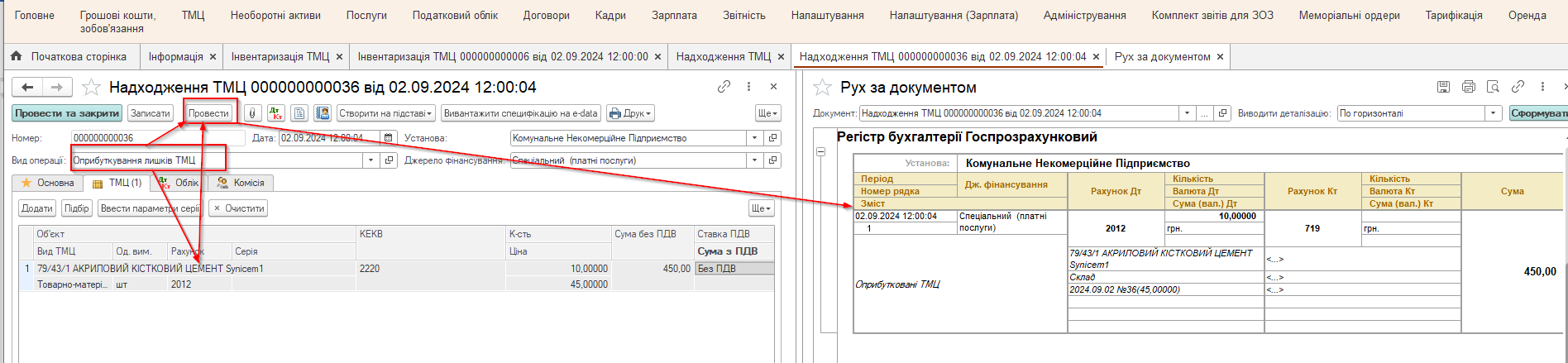

Для відображення в обліку Лишків, виявлених в результаті Інвентаризації, достатньо в документі Надходження ТМЦ, обрати вид операції Оприбуткування лишків, після заповнення табличної частин провести документ, і отримаємо готові бухгалтерські проведення

Як бачимо, автоматизація інвентаризації та відображення її результатів у бухгалтерському обліку має значну швидкість формування документів, та точність бухгалтерських проведень Завдяки автоматизації виключаються ризики людських помилок, які часто виникають під час ручного введення даних, та забезпечується своєчасне оновлення інформації про наявність та стан активів.

Як завжди складні питання втрачають свою складність завдяки програмі КБС Бухгалтерія комунального підприємства та супроводу від компанії Системи для бізнесу.

Коментарів поки що немає...